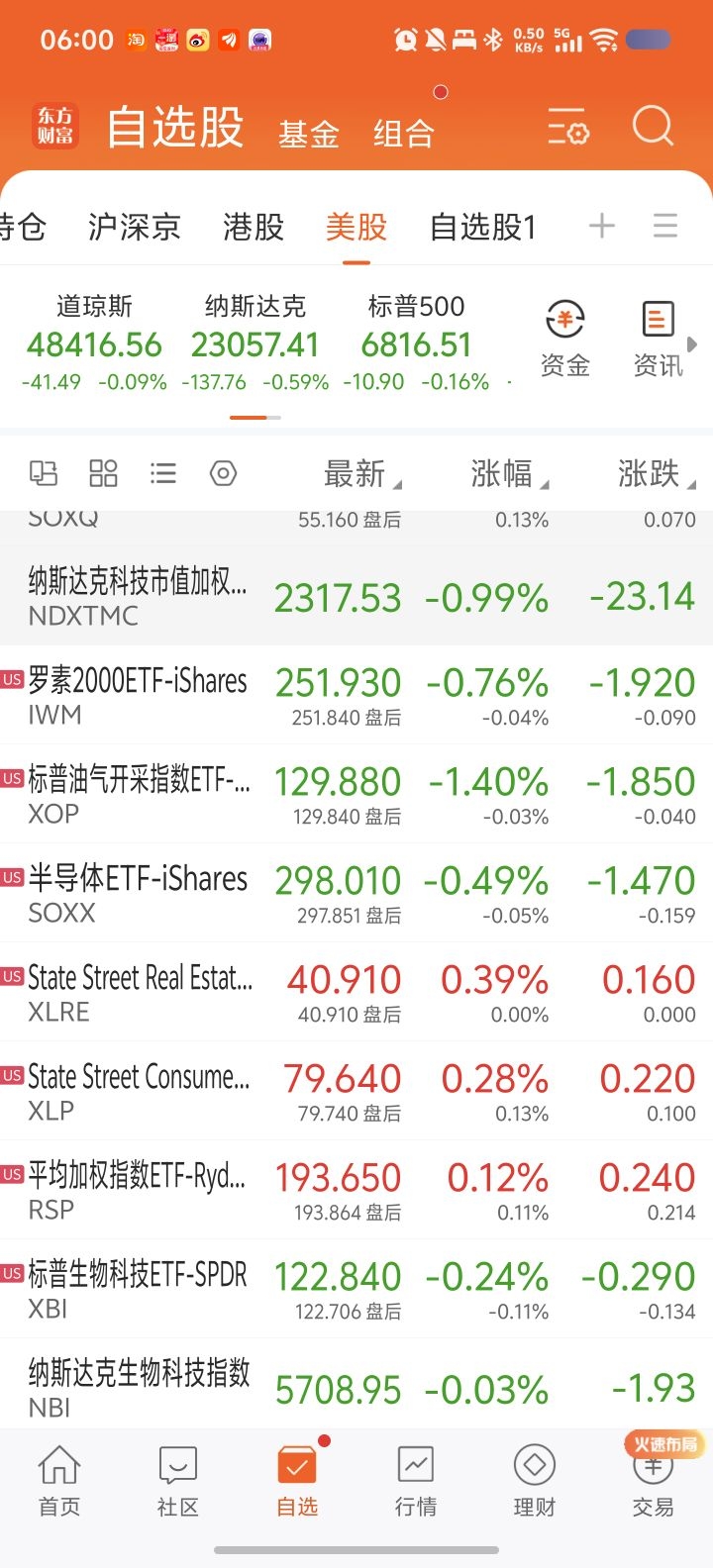

12月15日净值,纳指100约收跌0.48%,汇率涨幅0.03%,股指高开低走,继续回撤。本周日圣诞长假期前最后一个完整交易周,今天将补公布11月份就业报告,周五期权交割日等预期是本周关键节点。

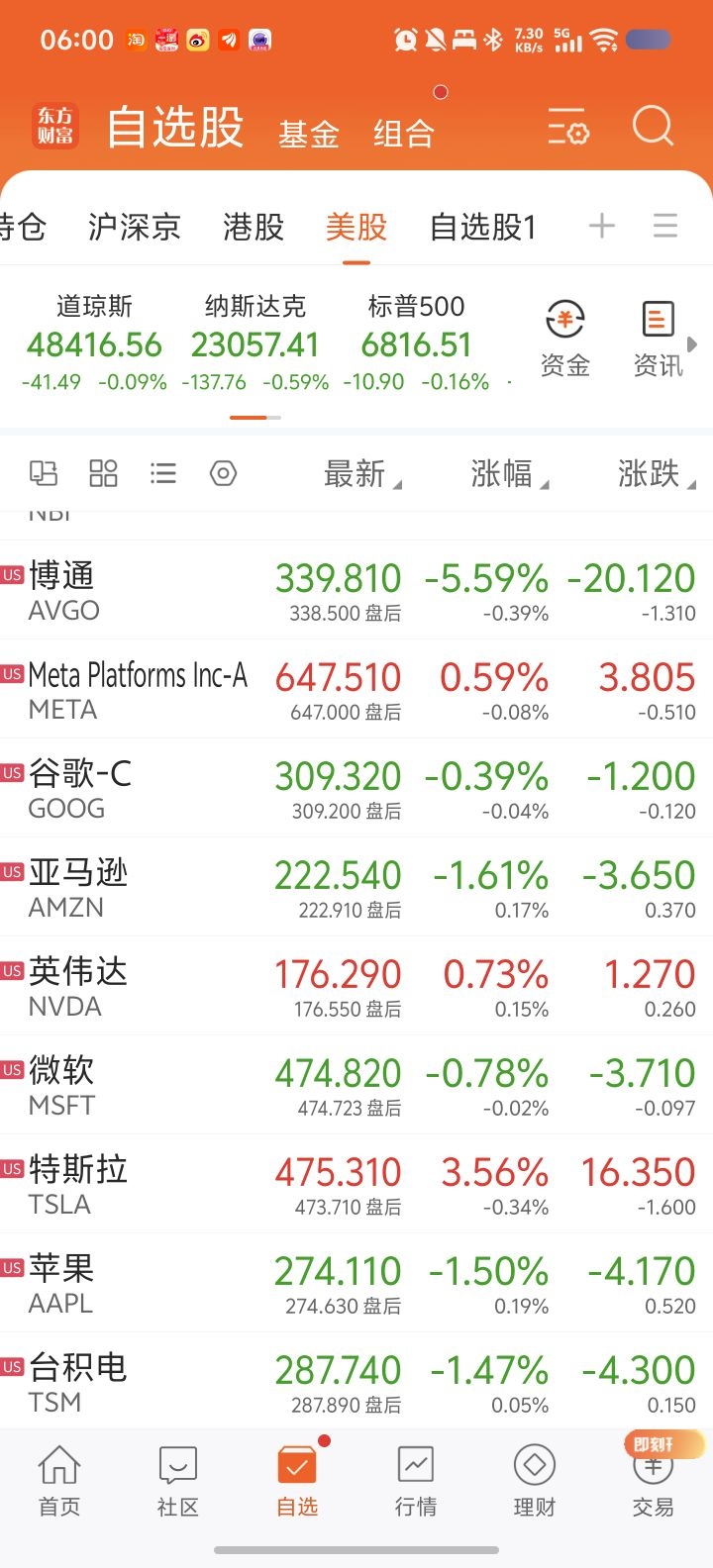

板块方面,多数小跌,油气跌幅比较大,生物科技和半导体小跌。大型科技股方面,博通,亚马逊,和苹果跌幅比较大,meta,英伟达小涨,特斯拉涨超3%。

一些AI概念股拖累了大盘表现,博通和甲骨文股价分别下跌逾5%和逾2%。微软等其他科技股也出现不同程度下跌。

投资者转而流向对经济更为敏感的板块,如可选消费和工业板块,同时买入医疗保健股。

Aptus Capital Advisors股票主管David Wagner表示:“现在的感觉是,所有人都在厌恶AI交易,这一点毫无疑问。但我认为市场仍将由高度集中的龙头公司——也就是‘七巨头’——所主导,因为市场持续低估了这些公司拥有的运营杠杆效应。”“只要收入还能保持一定增长,这些公司就会持续扩大利润率,并在明年成为高回报的受益者,”他补充说。

短期来看,Wagner并不太担心大盘表现,并称回调是“健康的”“正常的”。他认为,所谓的“圣诞行情”可能已经部分兑现,但“后面仍有一定上涨空间”。

本周多项经济数据或将为市场定调。11月非农就业数据将于周二公布,同时还将发布10月零售销售数据。这些数据此前因美国联邦政府停摆而推迟。

昨晚SPY(标普500指数)最低下探至679.25,然后快速反抽。正好价位到,同时时间节点也到。标准动作,暂时止跌。后面看反弹力度,短线阻力现在变成了682,然后685。

今天补公布11月份就业报告和失业率,10月份零售数据,以及12月份服务业和制造业PMI指数。财报LEN。

周三还有美联储区域主席Waller、Williams和Bostic讲话。

周四公布上周初始失业金申领人数。补公布11月份CPI和核心CPI数据。还有耐克等财报

周五公布11月份存量房销售,12月份消费者人气指数。

$国富全球科技互联混合(QDII)人民币C$

$建信新兴市场混合(QDII)C$