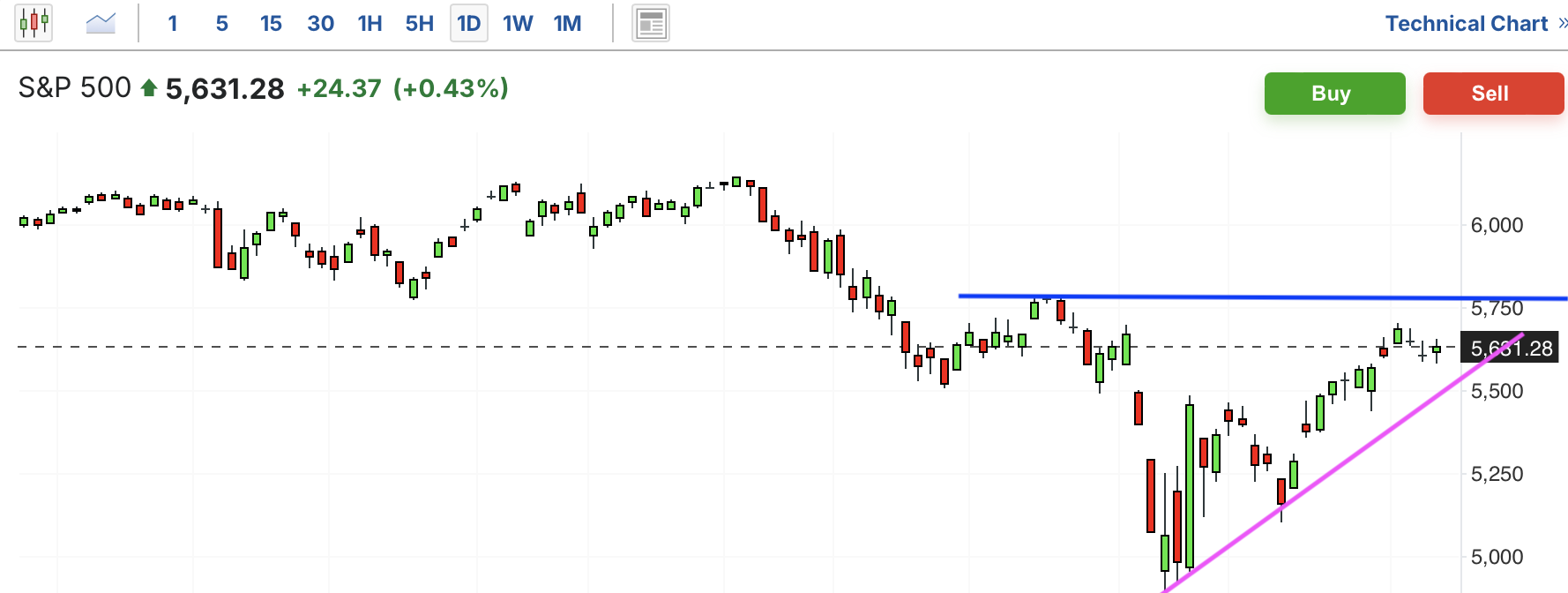

美股指数周三小幅反弹。此前三指数止跌回升,趋势反转向上,并靠近另一前高压力位,如果成功突破,那么将回到此前最高点。但这几日徘徊不前,暂时也没有跌破上涨趋势线,但给后市带来不确定性。

$建信新兴市场优选混合(QDII)C$

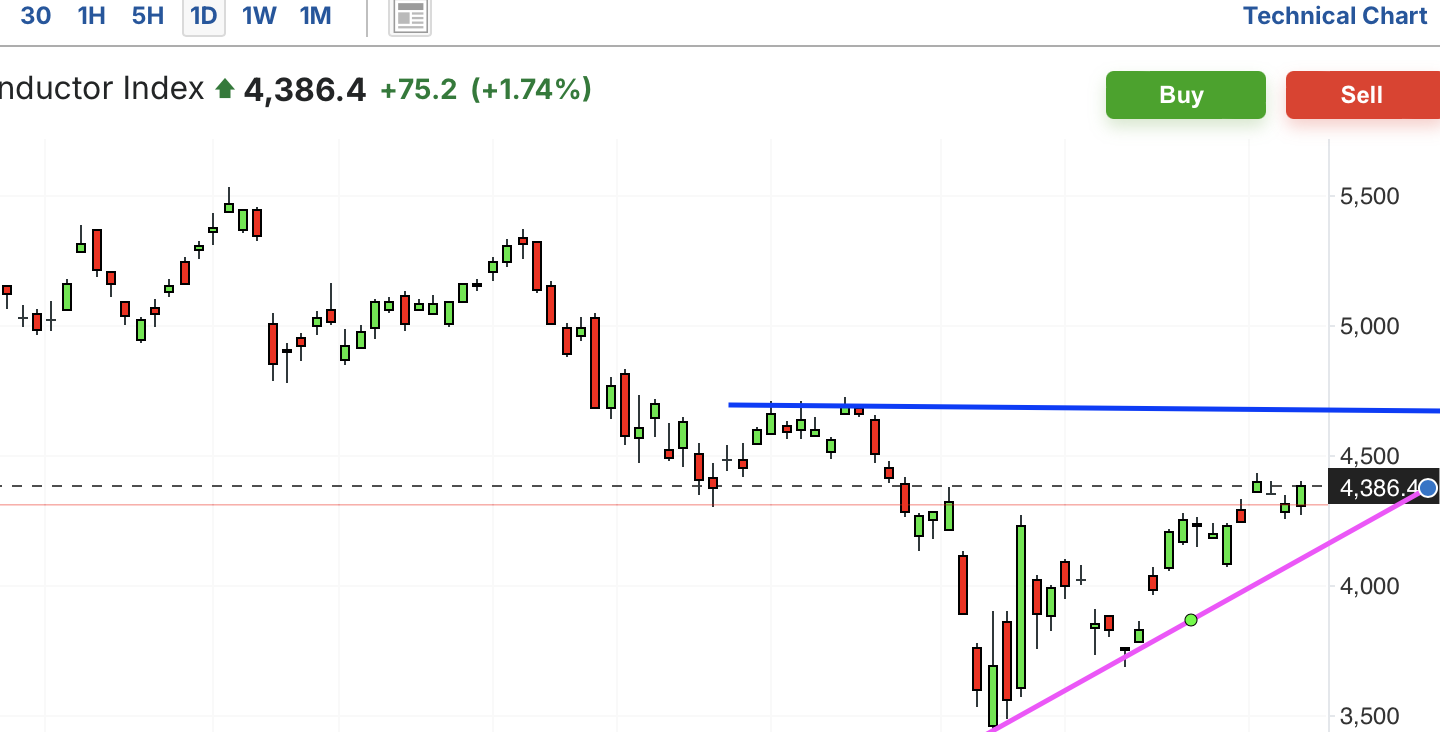

费城半导体此前止跌回升,已经突破下跌趋势线,趋势反转向上。目前已经突破第一道压力位,这几日震荡不前,暂时没有改变短期上涨趋势,上方另一压力位将至。

中概股最近在前低支撑位止跌反弹,突破下跌趋势线,趋势反转向上。但这两日徘徊不前,今日较大幅度下跌,虽然没有改变上涨趋势,但给后市带来不确定性。

标普房地产和标普生物最近在下行途中止跌反弹,但受阻于关键下跌趋势线,只有顺利突破,才能反转向上。然而,这两日均受阻下跌,标普生物跌幅大,有回调迹象。

$博时黄金ETF联接C$

黄金和白银此前较大幅度上涨,最近力竭回调,前几日跌幅较大,后再次反弹,逆转向上。这两日一直在前高压力位附近震荡,后市方向不确定。

$华宝标普石油天然气上游股票指数(QDII-LOF)C$

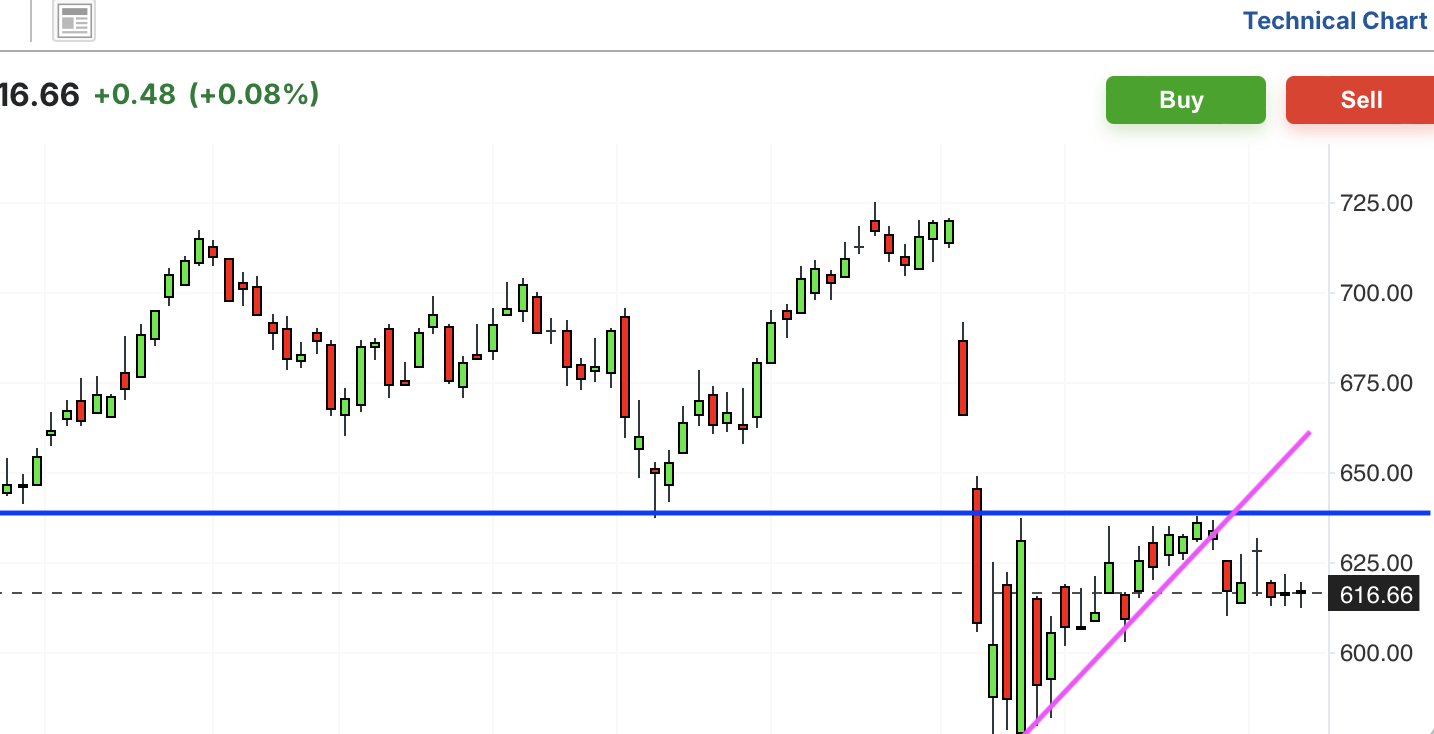

原油期货、油气和能源板块此前跌破关键支撑位,中长期趋势下行。最近在下行途中反弹,但很快再次低迷。原油在关键支撑位附近震荡,油气和能源也在上行途中震荡不前,能源还跌破上涨趋势线。

相关信息:美股期货因美国总统暗示“重大贸易协议”而上涨!

隔夜美股期货小幅上涨。此前,美国总统通过社交平台宣布,将于周四上午10点在椭圆形办公室举行新闻发布会,公布与“一个大型且备受尊敬国家”的重大贸易协议,但未透露具体国家或细节。据《纽约时报》周四晚间援引三位消息人士报道,该协议将与英国达成。尽管美国对英国商品已征收10%关税,但两国在商品贸易上仍保持顺差。美政府多名官员表示,更多贸易协议可能很快达成,但协议可能更倾向于谅解备忘录形式,关税也可能在初步协议期间降低。

周三晚间,多家公司发布财报,表现分化。

1,美联储政策与经济展望

美联储周三如预期维持利率不变(短期利率目标区间为4.25%-4.5%),但声明中指出经济不确定性增加,滞胀风险上升。美联储主席鲍威尔强调,就业与物价稳定的双重目标可能存在冲突,但鉴于关税政策等经济因素尚不明朗,美联储“不急于”采取行动。他表示,在缺乏明确数据的情况下,过早行动可能导致政策失误。目前市场预计2025年首次降息可能在7月,恰好在极端关税政策90天暂停期后。

2,股市表现

周三股市整体温和上涨,部分受美国政府取消前期AI芯片分级限制计划的提振,该计划原定限制高端芯片出口至中国等国家,遭到英伟达(NVDA)等芯片制造商反对。英伟达股价上涨3.1%。

道琼斯工业平均指数上涨0.7%,受迪士尼(DIS)财报后大涨10.8%推动。标普500指数上涨0.4%,纳斯达克综合指数上涨0.3%。小型股罗素2000指数上涨0.3%,但未能收复50日均线。 Invesco标普500等权重ETF上涨0.7%,重回50日均线上方。

消费品和科技板块表现最佳,而材料和通信服务板块落后。互联网内容行业集团因谷歌暴跌而表现不佳。

3,谷歌与苹果动态

谷歌母公司Alphabet(GOOGL)股价暴跌7.3%,至151.38美元,创下自2023年10月25日以来最大单日跌幅。苹果高管EddyCue在反垄断听证会上透露,4月谷歌在Safari浏览器上的搜索量首次下降,引发市场对ChatGPT等AI竞争对手威胁谷歌核心搜索业务的担忧。Cue还表示,苹果可能在Safari浏览器中引入其他AI搜索选项,包括谷歌的Gemini等。苹果每年从谷歌获得的默认搜索引擎费用超过200亿美元,但此合作可能因反垄断裁决而终止。苹果(AAPL)股价下跌1.1%。

4,市场展望与投资建议

当前股市处于盘整阶段,标普500和纳斯达克指数在关键水平间波动。领先股票表现相对稳健,部分形成新进场点。《投资者商业日报》建议投资者保持现有仓位,静待市场方向明朗。它认为,若标普500和纳斯达克突破200日均线,将出现更多买入机会;若跌破50日或21日均线,则需考虑减仓。

本周末的美中贸易谈判可能使市场继续区间震荡,投资者需密切关注美联储会议的后续反应及谈判进展。保持灵活,更新自选股名单和退出策略,以应对市场可能的攻势或防守需求。

总结:

贸易协议预期和芯片出口限制放宽提振市场情绪,但美联储对滞胀的担忧和谷歌的暴跌为市场增添不确定性。投资者需关注周四的贸易协议细节及财报表现,同时为周末的美中谈判做好准备。