美股指数周五再次较大幅度反弹,纳斯达克和标普500趋势反转向上,逐渐靠近另一关键压力位,如果成功突破,那么将回到此前最高点。道琼斯这两日也突破下跌趋势线,趋势反转向上。

$建信新兴市场优选混合(QDII)C$

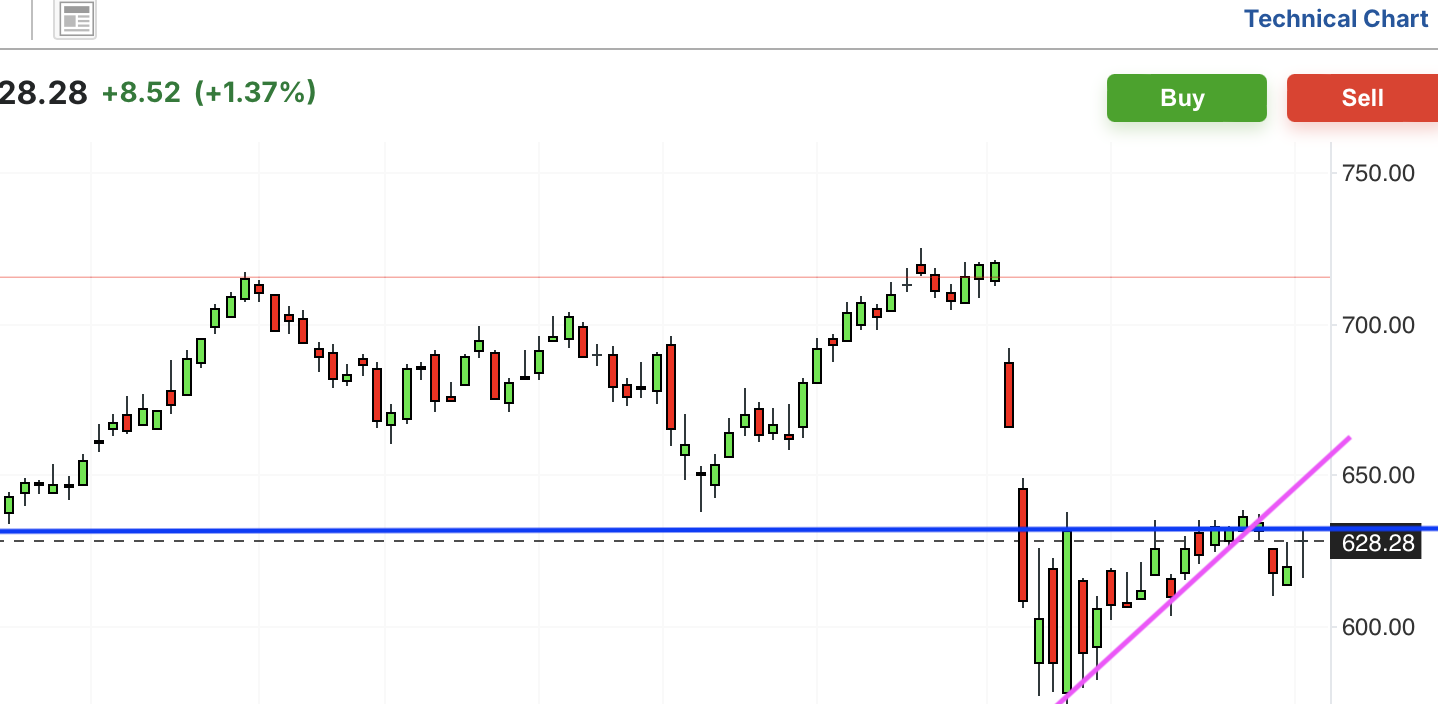

费城半导体此前已经突破下跌趋势线,趋势反转向上。这两日已经突破前高压力位,另一阻力位将至,如果顺利突破,那么还涨回此前最高点。

中概股最近在前低支撑位止跌反弹,突破下跌趋势线,趋势反转向上。周五大幅反弹,巩固上行趋势,下一压力位在此前高点,还有较大空间。

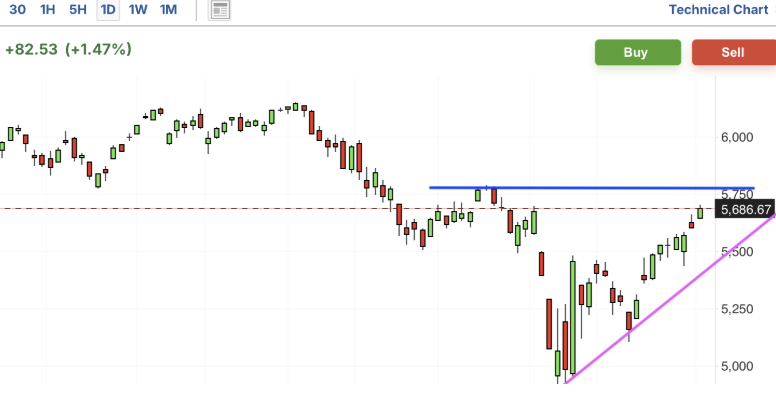

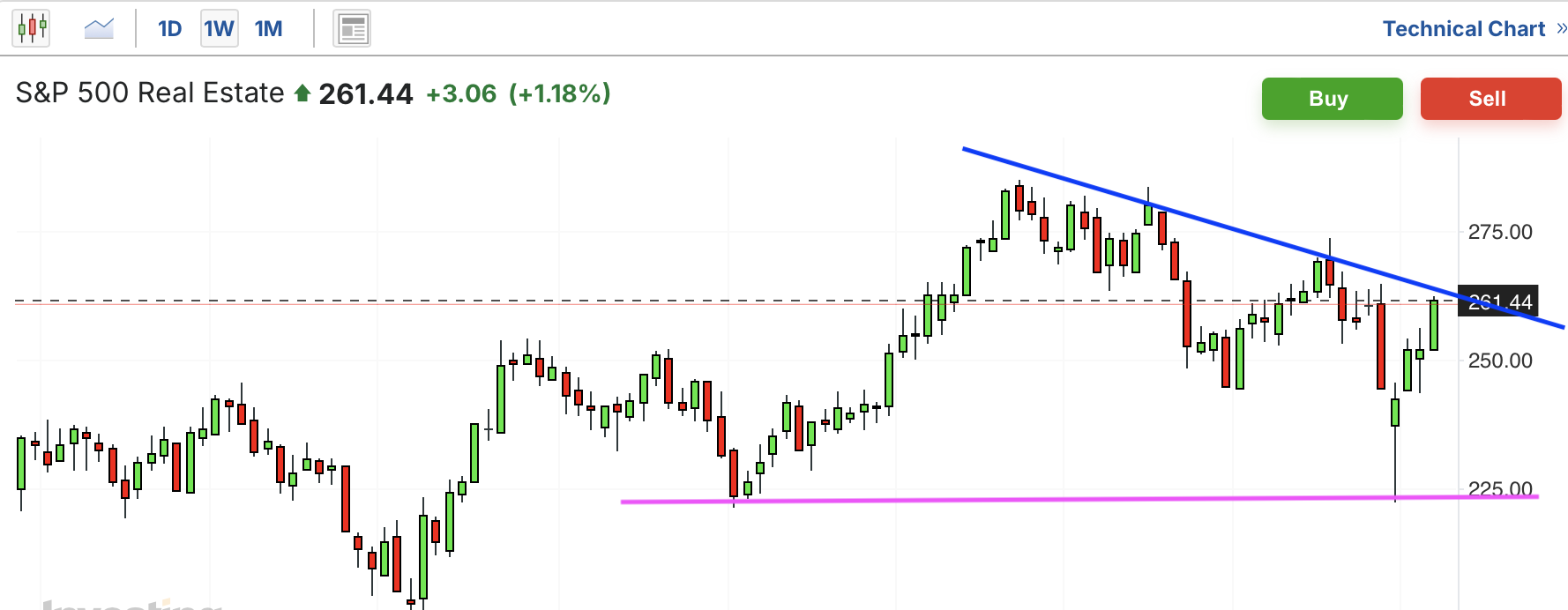

标普房地产和标普生物此前回调,最近在下行途中止跌反弹。目前已经涨至关键下跌趋势线,如果顺利突破,那么就此反转向上。

$博时黄金ETF联接C$

黄金和白银此前较大幅度上涨,最近力竭回调,这几日跌幅较大,短期趋势下行,下一支撑位还有较大空间。虽然这两日反弹,但还不能确定止跌还是下行中震荡,下一支撑位较远,短期仍有风险。

$华宝标普石油天然气上游股票指数(QDII-LOF)C$

原油期货、油气和能源板块此前跌破关键支撑位,最近在下行途中反弹。原油这两日守住关键支撑位,一旦跌破长期趋势将再次下行。油气和能源也在上行途中震荡,似乎仍有反弹行情

相关信息:美股连续上涨,抹平解放日失地;美联储和沃伦巴菲特会议即将到来

本周股市在强劲的就业报告的推动下上涨,目前已抹平解放日后的失地。现在,最新一轮美联储会议和伯克希尔哈撒韦公司首席执行官沃伦巴菲特的出席会议迫在眉睫。

股市收盘价高于4月2日美国总统宣布其互惠关税议程时的收盘价。纳斯达克综合指数周五上涨1.5%,是各大主要股指中表现最强劲的。

纳斯达克综合指数本周上涨3.4%,目前已超过其50日移动均线近3%。其下一个任务将是重新夺回200日移动均线。该指数今年的跌幅已收窄至6.9%。

标准普尔500指数周五也上涨了1.5%,仅略微落后。该指数创下20多年来最长的连涨纪录,本周收盘上涨2.9%。该基准指数已远超50日移动平均线,并在周四收复该线。该指数2025年的跌幅也收窄至3.3%。

纽约证券交易所上涨股与下跌股之比接近5比1,纳斯达克上涨股与下跌股之比接近3比1。两大交易所的成交量均有所下降。

道琼斯工业平均指数上涨564点,涨幅1.4%。该指数收盘略高于50日均线,周涨幅达3%。周五领涨的成分股包括耐克(NKE)、卡特彼勒(CAT)和美国运通(AXP)。

小型股给空头以更猛烈的打击,罗素2000指数收盘上涨2.3%。这使得该指数周五突破50日均线。创新者 IBD 50 (FFTY) 交易所交易基金也表现出色,上涨 2.7%。今年迄今,该基金已下跌 3.5%。

1,股市走势:标普 500 指数和纳斯达克指数在 50 日移动平均线前走高

本周的走势令人鼓舞,标普 500 指数和纳斯达克指数均收于重要的 50 日移动平均线上方。

投资者商业日报目前维持其40% 至 60% 的持仓比例的看法,但由于近期涨幅强劲,将持仓比例设在区间的较高端是合理的。

如果这些交易有效,那些在跟进交易日后迅速买入的激进交易者可能会拥有更高的持仓比例。

2,美联储会议和沃伦巴菲特的下一轮会议

好于预期的美国就业报告提振了股市。4 月份美国经济创造了 17.7 万个就业岗位,轻松超过经济学家预期的 13 万个。

但经济日历仍在继续,联邦公开市场委员会的最新会议定于周二至周三举行。芝加哥商品交易所(CME)的Fed Watch工具显示,利率几乎肯定会维持稳定。美联储主席杰罗姆鲍威尔会后就经济、关税和未来利率走势发表的评论可能会影响市场。

本周其他即将发布的经济报告包括周一公布的4月份标普美国服务业终值,以及周二公布的3月份贸易逆差数据。多位美联储理事也将在周五出席会议。

我们仍处于财报季,一些值得关注的公司即将公布财报。伯克希尔哈撒韦公司将于周六公布业绩,巴菲特也将出席公司年度股东大会。他对经济的评论将受到密切关注。

本周,Palantir (PLTR)、DoorDash (DASH)和Uber Technologies (UBER)以及华特迪士尼(DIS)也将公布财报。

周五,标准普尔 500 指数各板块收盘走高。通信服务和金融板块表现最佳,而公用事业和消费必需品等防御性板块涨幅最小。

金属产品分销商、航空公司、卡车运输股、自动化机械股和轮胎公司均表现出色。

但教育软件板块表现最佳。相比之下,有线电视公司、水务公司、无线电信公司和糖果制造商的股价则表现落后。在苹果 (AAPL) 公布财报后股价下滑后,消费电信产品股也受到冲击。