2025年4月2日,特朗普宣布向全球100多个贸易伙伴征收“对等关税”,对所有国家出口到美国的产品征收10%的基准关税,而对美国贸易逆差较大的国家进一步征收更高的关税,如对印度征收27%,对日本征收24%,对欧盟征收20%,对韩国征25%、对台湾地区征32%,东南亚国家中越南、泰国和马来西亚对美贸易顺差较为显著,其对应的关税税率分别为46%、36%和24%。而柬埔寨和老挝面临的税率较高,分别为49%和48%。此番向全球发起的贸易战,特朗普称为“解放日”。中国则在2025年2月和3月已经加征20%关键的基础上,额外再加征34%。4月4日,中国出台反制措施,宣布自2025年4月10日12时01分起,对原产于美国的所有进口商品加征34%关税。

贸易战正式开打,影响如何?

美国与全球、尤其与中国的新一轮贸易战正式开打。影响如何?

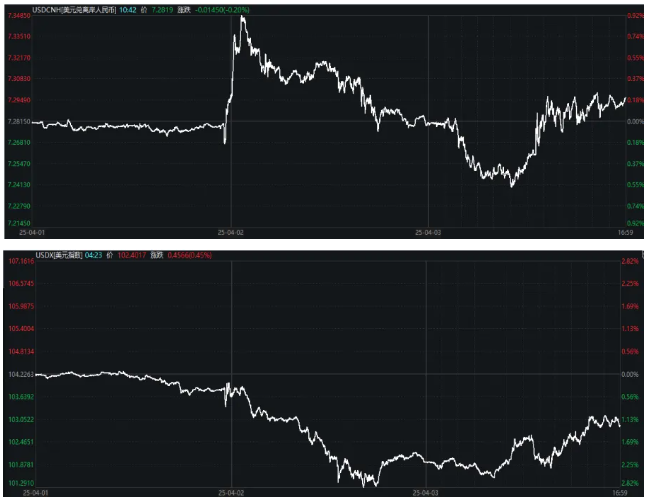

我们先看两个金融市场的反应。从人民币汇率角度看,市场对新一轮贸易战将对中国经济造成的冲击处于观望和思考阶段,甚至可以说不太担心,反而是很担心美国经济——美元贬值明显,人民币还略有升值。4月4日,美联储主席鲍威尔表示,美国总统特朗普的关税政策可能导致失业率上升,并可能导致通胀上升和经济增长放缓。美国多家金融机构分析指出,加征关税可能会导致美国经济陷入衰退。.摩根大通预计,美国GDP将“在美国政府关税新政的重压下”收缩,美国经济恐陷入衰退,并将2025年GDP增长从此前的1.3%下调为收缩0.3%。

数据来源:wind

从股市的表现来看,美国股市连续两天大幅下跌,道指两日跌幅9.44%,纳指跌11.5%。欧50跌8%,日经225跌5.4%,越南从跌13.5收窄到跌9.3%(因为4月4日周五,越南领导人苏林与特朗普通电话,称越南愿意将美国商品关税降为零,换取美国对越南商品采取对等措施,避免加征高达46%的“互惠关税”,同时欢迎美国更多投资)。.中国沪深300跌0.59%,创业板指跌1.7%。

有些人很担心全球经济再次进入大萧条,如同一个世纪以前的1930年代。

我们认为,不用担心。各国竞相提高关税的全球贸易战不可能发生,1930年代的局面不会重演。1929年面对经济下行,美国通过《斯穆特 - 霍利关税法》,将数千种进口商品的关税大幅提高,以保护本国产业。其他国家也为保护本国产业,纷纷采取报复性措施,大幅提高关税。这导致世界贸易规模急剧萎缩。1929 - 1934 年,世界贸易额下降了约 66%,国际经济秩序和多边贸易体系被破坏。但历史不会重演。主要因为三个原因,一是反对全球贸易战的力量很强大——跨国巨头,各国政府领导人。前者不用说也要反对。而各国领导人只要敢于对特朗普说不,民调支持率就会大幅上升。二是反特朗普有群众基础——特朗普重新上台以来出台的政策几乎站到了绝大多数人的反面,美国国内反对特朗普的声音已成主流之势。美国华盛顿特区和全国各地在4月6日周六有1200多场反对特朗普政策的示威活动。三有理论基础——1930年代的教训成为学界和大众的一致认知。

特朗普向全球发动的关税战的核心诉求是什么?

我们判断,将制造业重新带回美国的话仅仅是特朗普的宣传口号,他自己也不会相信。特朗普面对的急迫的美元债务和财政不可维持的问题,而从关税下手从全球商品贸易中“”抢夺“更多的份额以解决这个问题——要么多收取1万亿美以上关税,要么全球进口更多的美国商品从而在更广泛的领域获得税收增量。把全球经济逼上绝境,把包括美国在内在各国推到大萧条时代,绝不是他的目标,极限施压只是手段。

全球贸易的繁荣这个大蛋糕必须要有,要做大。只是要让美国分得更多更大些。

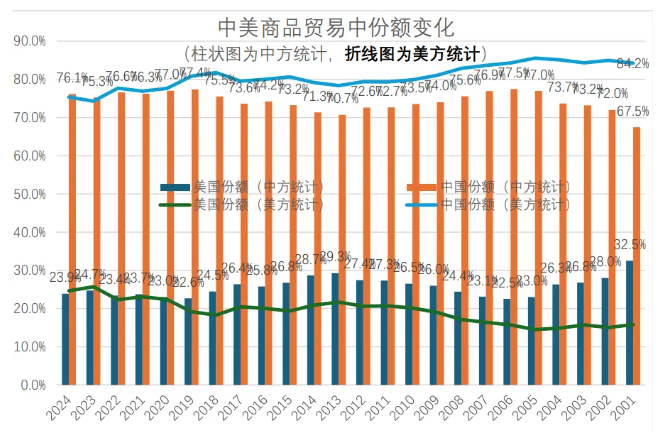

以中国为例,中美商品贸易虽然使双方受益,但是美国发现自己在这个商品互惠贸易中2018年只分到了18%,而中国拿到82%,所以特别不满意。于是在2018年发动了第一轮贸易战。从2018年打到2024年,美方在中美贸易中分到份额提升到了24%。但离预期的至少35%还差得很多。

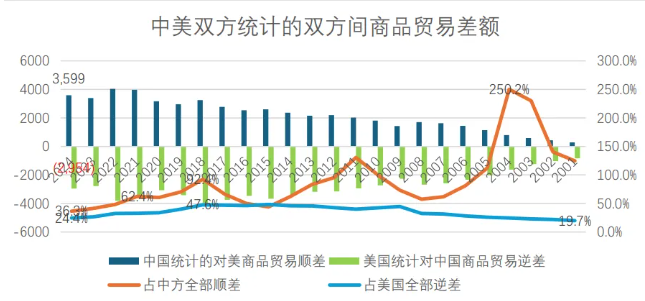

以美方统计,2024年美国向中国出口商品1435亿美元,但进口了中国商品4389亿美元,商品贸易逆差2954亿美元,占美国全部对外商品贸易逆差的24.4%。如果按中国统计,中国来自于美方的商品贸易顺差为3599亿美元,占全部顺差的36.3%。

据花旗银行测算,在中美贸易额不萎缩的前提下,美国每加征15%的关税,美方分到的份额提高约5%。

数据来源:wind

但是,此次对中国商品的关税加征直接搞了个“超极限施压“。因为,2025年2月和3月已经借口芬太尼问题搞了两次10%的加征,此次再加征34%,中国企业或许可以直接考虑放弃美国市场了——中国品牌的工业制成品的毛利在20%-33%之间,净利在5%-10%之间。如果关税加征幅度正好卡在34%以下,那还给大家留了个希望,可以与美方进口商谈一下分担比例,能够以不亏损的办法扛过眼前这个困难。但是合计54%的加征幅度,总计69%的关税,大家大概率直接断了这个念想了。新加多少关税,可以直接提价多少!69%的关税,这个关税率——中国的对美商贸顺差基本归零,中方出口企业绝大部分亏损!

所以,最坏的情况或许已经出现。这就是新时代的“战争”。

以斗争求和平则和平存

我们只能是“绝地反击”——以斗争求和平则和平存,以妥协求和平则和平亡。

数据来源:wind

未来的形势必然是走向好转的。

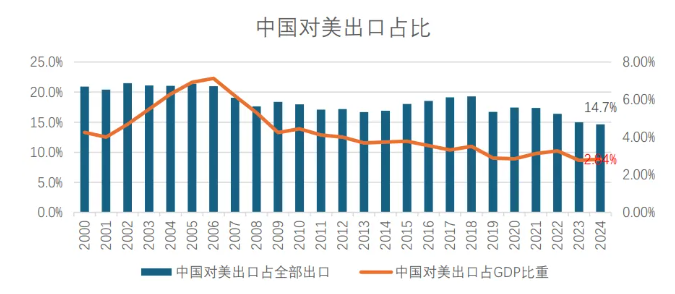

因为,不是中国离不开美国,而是美国离不开中国。如果美国可以离开中国,那从18年到现在,早就脱钩断链了,中美间的贸易水平也不会在2018年之后还有6000亿美元的水平。

数据来源:wind

在2024年的中美进出口结构中,我国向美国出口前三的,第一是机械电子类产品,出口额为15476亿元,占比41.45%。出口额是进口额的5.7倍,顺差额1.28万亿元,占我国对美贸易顺差总额的一半。其中:出口智能手机9309万部,金额2502亿元,占比6.70%,单价折约2687元/部;出口笔记本电脑4526万台,金额1799亿元,占比4.82%,单价折约3974元/台;出口平板电脑2929万台,出口金额508亿元,占比1.36%,单价折约1733元/台。出口蓄电池2.50亿个,出口金额1165亿元,占比3.12%。出口通讯/音像设备及零部件2092亿元,占比5.60%。出口数据处理设备及零部件976亿元,占比2.61%。而纺织鞋服类产品,出口金额4686亿元,占比12.55%。出口家具/灯具/玩具/运动/游戏等杂项制品金额4595亿元,占比12.31%,其中坐具/家具1545亿元,占比4.14%。

2024年,我国从美国进口最多的也是机械电子类产品,进口额为2697亿元,占比23.17%。其中:进口集成电路472亿个,进口金额839亿元,占比7.21%;进口半导体制造设备及零部件319亿元,占比2.74%。进口发动机及零部件532亿元,占比4.57%。其次是农副食品类,进口额为1901亿元,占比16.33%,其中进口转基因黄大豆2213万吨(2023年为2348万吨),进口金额856亿元,占比7.36%;进口小麦/玉米/高粱966万吨,进口金额206亿元,占比1.77%;进口肉类和水产品100万吨,进口金额294亿元,占比2.53%;进口棉花88万吨,进口金额132亿元,占比1.13%。 第三是能源类产品,进口额为1643亿元,占比14.12%。其中:进口原油964万吨(2023年为1429万吨),进口金额429亿元,占比3.68%。进口液化天然气416万吨(2023年为313万吨),进口金额172亿元,占比1.48%。进口液化丙烷/丁烷1801万吨(2023年为1319万吨),进口金额是827亿元,占比7.11%。

中方对美方的高科技产品依赖度较低——集成电路和半导体设备合计仅1690亿元人民币合232亿美元,高端医疗设备为117.6亿美金(中国2024年医疗设备市场规模近7000亿元)。

通过以上的数据,我们判断:(1)中国拥有完整的产业链和庞大的国内市场,能够通过内需市场缓冲外部冲击。(2)中国在新能源、电子、智能汽车、半导体等新兴产业领域的崛起,使得其在全球产业链中的地位不断提升,大幅降低了对美国市场和美国产品的依赖。(3)美国可以减少对中国供应链依赖,但供应链活动的全球重新配置不是三年五年可以完成的。美国在许多工业品、消费品领域的难以找到替代中国的供应。

特朗普绝不是以彻底与中国断链为目的的,只是要争取更多的利益。可以坐看美国通胀的上升、财政的进一步紧张或更多的政府雇员失业、美国股市的下跌。这些都将推动特朗普走向谈判桌。

所以,我们有能力从实力出发与美方谈判。经过数年的发展和准备,我们绝对有能力有实力进行反击,争取将关税降低到合理水平。

东南亚国家是否会提高关税?

也会有不少人担心越南等东南亚国家,在美国胁迫下,提高中国产品的进口关税。我们说如果有这样的动作,也会是一个作秀——选一个不起眼的小商品秀给美国看。

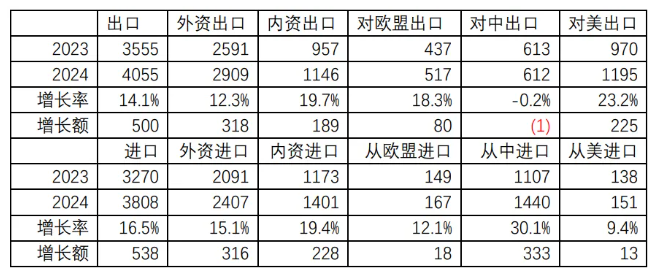

4月4日越南、柬埔寨已经屈服,印度和以色列也在屈服中。其它的经济体还在观望。从越南来说,小国不得不屈从。因为越南是严重依赖出口,出口占GDP的84%,而对美出口1195亿㺯元又占全部出口29.5%,对美顺差占GDP的22%.

那么东南亚国家是否会在美国逼迫下提高中国产品的进口关税?

数据来源:WIND,单位亿美元 越南2024年GDP合4763亿美元

其实,这一点我们也可以放心。一是特朗普的意图是降低所有国家对美国的顺差,而越南即使美国产品的关税降到零,也不能满足特朗普最低限度的要求。因为越南的产业结构就是这样,如果摒弃外资出口部分的话,与美国经济的互补性较少——越南是农产品出口国、是油气资源国,高端科技品则是跨国公司全球生产也不需定要从美国进口。2024年越南进口美国产品仅151亿美元,是出口的12.6%。即使越南趴在地上,也没法达到使从美国进口商品额达到双边贸易额35%的及格线——470亿美元。

如果要抛充中资和中国,那么越南的制造业出口就会塌方。根据2023年数据,外资企业(含中资)占越南出口总额的73.1%,其中:手机出口的99.6%由外资企业完成;计算机及电子产品出口的98%以上由外资企业主导;纺织品服装出口的60%以上由外资企业贡献。越南对美出口中,中资企业的份额虽无官方直接数据,但结合外资企业的主导地位和中国在越南制造业投资中的核心角色,可推断中资企业占比约在20%-35%区间,具体因行业而异(如电子制造可能接近上限,传统纺织可能偏低)。而且抛弃中方,面对中方的反制,越南的损失也是难以承受的——以中国出口为612亿美元,占GDP的13%,中方对美出口仅占GDP的2.8%,更不用说还有其它方面的担心。

数据来源:wind

关税仅是美国解决问题的第一步

美国面临着世界的难题,关税仅是美国解决问题的第一步。

以斯蒂芬米兰(Stephen Miran)——现任美国白宫经济顾问委员会主席于2024年11月撰写的《重构全球贸易体系用户指南》(A User’s Guide to Restructuring the Global Trading System)(以下简称“米兰报告”), 美国面临的核心问题之一源于美元作为全球主要储备货币的特殊地位(即“特里芬难题”),这导致美元长期被高估,进而损害了美国制造业的竞争力并加剧了贸易逆差。

为应对该挑战,米兰报告建议动用一系列强有力的政策工具。其中,关税政策被视为“早已熟悉”且“行之有效”的手段,不仅可用于财政收入和产业保护,还可以成为重要的国际谈判筹码。米兰报告主张,通过签署“海湖庄园协议”寻求美元贬值以提升出口竞争力,并列出了包括多边协调或单边行动的实现路径,但也提示了这将伴随金融风险及通胀压力。此外,米兰报告强调,运用安全工具,将美国提供的“安全保护伞”作为筹码,迫使他国在贸易、汇率、购买美债或在美投资上让步,并可能对不同国家采取差异化策略。

米兰报告的整体战略逻辑可以总结为,通过重构全球贸易和金融体系,复兴美国制造业、提升整体竞争力,并将维持美元储备地位的部分成本转嫁他国。政策实施可能遵循“先关税,后汇率,再安全工具”的顺序。若实施这些政策,可能引发全球贸易格局重大调整、国际局势紧张加剧、金融市场波动性上升及避险资产需求增加等影响。

国际资本重估的机会期

美国的衰落是一个趋势,这将推动全球资本的重新配置。虽然东升国家由于长期的人口问题、经济社会治理等许多人还不相信,但眼下中国资产的低估和经济发展的轨道,无疑处在国际资本重估的机会期。

虽然,这一场贸易战对中国经济的实际影响有限,但是,中低端制造面对的困难是现实的,前景也是会受到影响的——尤其是纺服、家具、电子代工、毛利率低于20%的家电等。

中国在内需上的政策加码可能很快就会到来。

在这样的秩序重构中,进口替代产业、稳定类产业和内需类产业等无疑是我们应对形势的必然选择。

对于黄金,黄金一般被认为具有避险属性,关税利好黄金,但关税落地后,黄金先涨后跌,明显回调。我们认为,这主要是因为危机模式下,全球金融系统产生流动性问题,黄金被迫抛售,类似于2020年期间全球金融市场的“熔断”。长期来看,我们仍然看好黄金的长期价值,全球经济衰退风险的加大、各国货币政策可能被动宽松,以及全球化的逆风,都有望成为黄金价格进一步上涨的驱动。同时,特朗普的关税政策,可能损害美元的信用,全球经济将进一步“去美元化”,利好黄金的配置价值和避险价值。

尽管白银与黄金同属贵金属,但近期白银跌幅巨大,最近两个交易日跌幅超过10%。一方面,白银一般与黄金同涨同跌,但波动性高于黄金,受流动性冲击的影响更大;另一方面,白银具有工业属性,避险价值不如黄金,全球衰退风险加大,利空白银的工业需求。因此,白银的逻辑或不如黄金,建议保持谨慎。

对原油的影响

美国实施对等关税之后,全球风险资产大幅下跌,值此之际,OPEC+会议决议让人失望。根据OPEC网站4月3日发布的声明,OPEC+组织同意在5月份向市场增加41.1万桶/日的石油供应,这一调整相当于三个月的增量,包含原定5月的计划增量及额外两个月的增量。受此影响,布伦特原油连续两日下跌,跌破70美元关键点位之后,再次跌破65美元关键点位,主力合约最低探至64.01美元。后续原油走势依赖于贸易摩擦的走向,继中国率先反击之后,欧盟、英国、日本等国家会采取何种措施。笔者预计这不会如特朗普所愿,全球经济遭遇重大挑战,拖累原油价格走低。预计在达到一定位置后布伦特原油会获得支撑,而此时OPEC会采取措施以支撑原油价格。

对铜的影响

全球市场遭遇风险时刻,累及精炼铜的市场表现。今年初,精炼铜大幅上涨,尤其是Comex铜涨幅远远超过Lme铜,主要驱动因素就是美国即将对铜征收关税,铜贸易商提前抢跑,大量铜运往美国,导致精炼铜库存紧张,价格上涨。而如今美国对等关税颁布,虽然特朗普对进口铜单独加征关税的预期依然存在,但美国占全球铜供需比例较小,铜关税更多影响中短期贸易流和美铜-伦铜价差。

贸易战全面铺开,美国优先政策并未达到预期,中国率先反制之后其他国家及经济体的措施尤为关键。事态如果继续升级,铜价或难以独善其身。

美自2018年以来

对中国商品的关税政策历史

2018年初至2024年底,美国对中国出口到美国的商品加征关税的情况经历了多次调整和变化,以下是具体情况:

• 2018年2月:美国依据“201条款”,对所有进口的太阳能电池板和大型洗衣机加征关税。其中,太阳能电池板起始税率为30%,每年递减,周期为4年;大型洗衣机按配额内外分别加征20%和50%的关税,并逐年下降。

• 2018年3月:美国依据“232条款”,对大多数国家进口的钢材和铝加征关税,具体为钢材25%和铝10%。

• 2018年7月6日:美国开始对中国340亿美元商品加征25%的关税(“301条款”清单一)。

• 2018年8月23日:美国开始对中国160亿美元商品加征25%的关税(“301条款”清单二)。

• 2018年9月24日:美国对中国2000亿美元商品加征10%的关税(“301条款”清单三),后于2019年5月10日上调至25%。

• 2019年5月13日:美国贸易代表办公室(USTR)公布对中国3000亿美元商品的加征清单,第一批从9月1日执行,加征税率15%。在中美第一阶段经贸协议达成后,清单规模缩小至1156亿,加征税率降低至7.5%(“301条款”清单四)。

• 2020年2月14日:美国将“301条款”清单四的关税税率从15%下调至7.5%。

拜登政府上台后,基本保留了特朗普政府的关税政策,并未对已加征的关税进行大规模调整。

2024年5月14日:美国白宫和USTR发布对华加征301关税四年期复审结果,保留原有301条款关税约束之外,针对14类商品进一步加征关税,合计约涉及180亿美元商品。

• 2024年9月27日起:美国对电动汽车加征100%的关税,对太阳能电池加征50%的关税,并对钢铁、铝、电动车电池和关键矿物加征25%的关税。

2025年

• 2025年2月 1日美国总统特朗普签署的行政命令,声称此次加征关税是为应对芬太尼等合成阿片类物质的供应链问题,自美国东部时间2025年2月4日凌晨12时01分起,所有进入美国消费或从仓库提取消费的原产于中国及中国香港的商品,需缴纳额外的10%关税。• 适用范围:几乎所有原产于中国及中国香港的商品,无论货值高低,均需缴纳额外关税。

• 2025年3月4日,美国政府再次声称,从加拿大、墨西哥和中国涌入美国的毒品数量“多到令人无法接受”,其中很大一部分是致命的阿片类药物芬太尼。因此,美国决定对中国输美商品加征10%关税,自美国东部时间2025年3月4日凌晨12时01分起,所有中国输美商品在现有关税基础上再加征10%。此次加征关税涉及几乎所有中国输美商品,包括电子产品、机械设备、消费品等。

• 2025年4月2日:美国总统特朗普签署行政令,宣布对全球185个国家和地区实施“对等关税”,中国被加征34%关税,叠加此前税率后总计54%。

•税率多次调整:部分关税税率经历了上调和下调的过程,如“301条款”清单四的关税税率从15%下调至7.5%,而清单三的关税税率则从10%上调至25%。

李国林基金投资管理经历:嘉合锦程价值精选混合(2019.01至今)嘉合磐通债券(2019.01-2021.01)嘉合消费升级混合(2019.06-2022.06)嘉合医疗健康混合(2019.09-2021.01)嘉合同顺智选股票(2020.05-2021.12)嘉合稳健增长灵活配置混合(2020.08-2023.09)嘉合锦元回报混合(2021.03-2023.09)嘉合磐石混合(2021.05-2022.06)。嘉合睿金混合(2021.05-2024.07)嘉合锦明混合(2021.09至今)嘉合锦鑫混合(2022.03至今)嘉合磐恒债券(2022.08-2023.09)嘉合锦荣混合(2022.12-2024.07)

风险提示:本公司依照恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。投资者投资于本基金时应认真阅读本基金的基金合同、招募说明书等信息披露文件,全面认识本基金的风险收益特征和产品特性,并充分考虑自身的风险承受能力,理性判断市场,谨慎做出投资决策,并自行承担投资风险。

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,具有时效性,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

加自选基金经理在管产品:$嘉合锦程混合C(OTCFUND|006425)$ $嘉合锦鑫混合C(OTCFUND|015011)$ $嘉合锦明混合C(OTCFUND|012988)$