开年以来,权益市场春潮涌动,上证指数在短短几个交易日内势如破竹,单日成交额刷新历史峰值。人工智能、半导体、有色金属、创新药等核心赛道轮番领跑,市场做多热情持续高涨,掀起了一波久违的投资热潮。

与此同时,债市呈现出另一番景象。无风险利率中枢持续下探,十年期国债收益率步入“1%时代”,叠加银行存款挂牌利率的不断下调,传统稳健型理财产品的收益空间正加速收窄。

“股债跷跷板”效应让不少投资者陷入进退维谷的境地——想博取权益市场的弹性红利,又对市场波动心存忌惮;想坚守稳健路径,又不得不面对传统票息资产收益压缩的现实。

在此背景下,越来越多人开始意识到,单一资产的博弈难以穿越牛熊,科学的资产配置才是长期致胜的关键。1月23日至2月10日,东方红资产管理旗下一年定开的“固收+”基金——东方红核心优选定开混合基金(A/C:006353/010292)进入开放期。对于正在寻求风险与收益平衡的投资者而言,这次开放期提供了一个宝贵窗口,借助体系化的“固收+”策略,能够布局未来一年的资产配置。

风口之上,“固收+”为何受到青睐?

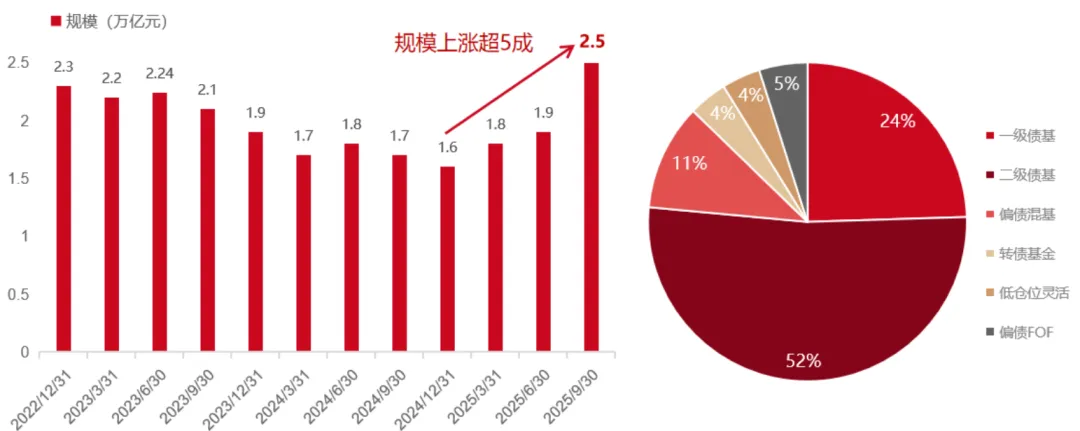

2025年,“固收+”策略迎来了高光时刻。在权益市场显著回暖与低利率环境持续深化的催化下,这类产品迅速成为资金竞相追逐的“蓄水池”。数据显示,截至2025年三季度末,“固收+”基金总规模在短短九个月内实现了52%的增长。

图:“固收+”基金总规模与细分产品结构

数据来源:Wind,中金公司研究部,“固收+”基金包括全部二级债基、偏债混基、转债基金、偏债混FOF,以及近八期权益仓位均值不超过40%的灵活配置、近八期有转债仓位的一级债基,右侧百分比表示各细分类型基金在2025Q3的规模占比。

规模的扩张并非无本之木,源于“固收+”扎实的业绩表现。截至2025年11月12日,“固收+”产品收益率普遍突破5%,实现了较好的风险调整后收益。

更关键的是,这种收益并未以牺牲波动为代价。全市场“固收+”产品的夏普比率普遍维持在1.5倍以上。这意味着,投资者承担每一单位风险所换取的超额回报更高。(数据来源:华泰证券研究所、Wind)

“高性价比”的非对称性收益优势,来自“固收+”产品通过股债等多资产的灵活配置,努力构建“下行风险可控、上行弹性可期”的收益安全垫,最终为持有人转化为更稳健、更舒适的投资体验。

攻守之道,东方红核心优选的多资产配置框架

“固收+”作为一类可以包含股票、债券、可转债等多类资产的产品,如何让多类资产在一个组合之间互相协同,实现更高的夏普比率,需要体系化的投资运作管理。

东方红核心优选定开混合基金(A/C:006353/010292),通过体系化的“固收+”策略平衡风险与收益,为投资者提供了兼顾稳健与弹性的优质配置方案。从投资比例上看,该基金主要投资于债券市场,适度参与股票市场,股票资产(含存托凭证)的投资比例设定为基金资产的0%—30%。

掌舵该基金的基金经理王佳骏,拥有超10年证券从业经验、6年投资管理经验,2017年加入东方红资产管理的固定收益团队,现任东方红混合资产投资部基金经理。她擅长大类资产配置,以稳健风格见长,能够根据宏观因子变化动态调整行业布局,捕捉多类资产收益。

在她的投资框架中,资产配置不仅仅是简单分散风险,更要配置风险因子。落到具体的配置框架上,她会从胜率和赔率两个维度展开。

在第一维度,王佳骏会通过构建一套相对稳定的宏观因子评分体系,对未来一段时间的胜率做出前瞻判断,通过对经济增长、通货膨胀、流动性等核心宏观因子的演变进行深度剖析,确立一个中性的基准假设。基于此,再对各类资产在当前宏观环境下的胜率进行评估。

当然仅有胜率是不够的,在第二个维度,她会对各类资产的估值水平进行系统性评估,即预估“赔率”。举例而言,假设判断宏观经济处于复苏阶段,理论上利好股市,但如果此时股票估值已大幅上行,从赔率角度看,配置性价比就要打折扣,因为市场价格已充分甚至过度反映了复苏预期。

组合管理中的风控体系是“固收+”的“防火线”。相比于市场上其他的基金经理,王佳骏对于风险的管理根植于对冲思维和价值投资理念,关注资产之间的相关性和估值水平,以期实现“在较低波动率下实现中等偏上的收益率”的投资目标。

第一,通过均衡分散构建有效对冲。首先是物理层面的分散,组合个股、个券及行业结构保持适度分散;其次是逻辑层面的多元,精选投资逻辑互补的标的,实现收益来源多元化。

更关键的是,王佳骏会更多注重资产间的有效对冲。例如,将周期股配置保持在一定比例,与债券类资产形成风险对冲;同时,不同权益仓位的组合所对应久期中枢也会有所不同,高仓位组合对应更长久期,以实现债券和股票之间的对冲。

第二,坚守“买得便宜”的朴素原则。“无论是大类资产还是个股个券,只有买入价格足够便宜,才能有效应对风险。”王佳骏表示。以可转债为例,所谓“进可攻、退可守”是有前提的,那就是估值必须足够低,才能够为组合积累足够的安全垫。

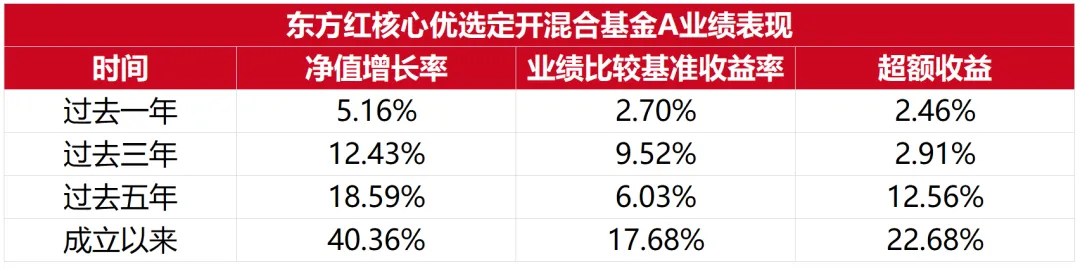

体系化的管理带来了优异的中长期业绩。截至2025年12月31日,东方红核心优选定开混合A类份额成立以来业绩回报达40.36%,同期业绩比较基准收益率17.68%,超额收益22.68%。根据国泰海通证券基金评价与研究中心数据,截至2025年12月31日,东方红核心优选定开混合基金三年期、五年期均为五星评级。

数据来源:业绩数据来自2025年四季报,截至2025年12月31日。

体系护航,东方红固收团队的长期主义

在资管行业的激烈竞争中,清晰的产品定位如同外在的“招式”,而团队深厚的投研实力与高效协同,才是决定长期业绩的“内功”。近年来,东方红努力打造一个深度融合的投研平台,以系统化、专业化的力量,应对市场的不确定性,追求可持续的回报。

东方红固收团队以长期实战经验为根基,搭建起梯度完备的投研矩阵。团队规模核心成员平均从业年限超十年,不仅囊括深耕债市十余年、历经多轮牛熊周期的资深专家,更汇聚了宏观研究、量化工程、转债分析、信用评级等细分领域的专业人才。

为打破细分领域壁垒、实现全局最优配置,团队建立了高效透明的去中心化交流机制,涵盖每日晨会、每周周会与双月度投决会等多种形式。在这一机制下,团队成员之间能够更加开放地分享研究成果,及时甄别投资机会与管理风险,并以此驱动投研流程与决策体系的持续迭代。

在内部机制设计上,东方红坚持长期主义导向,为投研团队保驾护航。公司对基金经理设置了相对较长的考核周期,淡化短期排名干扰,通过夏普比率等风险调整后收益指标,来衡量投资的真实质量。

针对不同风险等级的产品,团队还建立了差异化风控标准,低波产品侧重防御与持有体验,中高波产品则通过风险预算管理,在控制回撤的前提下争取收益弹性,让每一类产品的风险收益特征都清晰可预期。

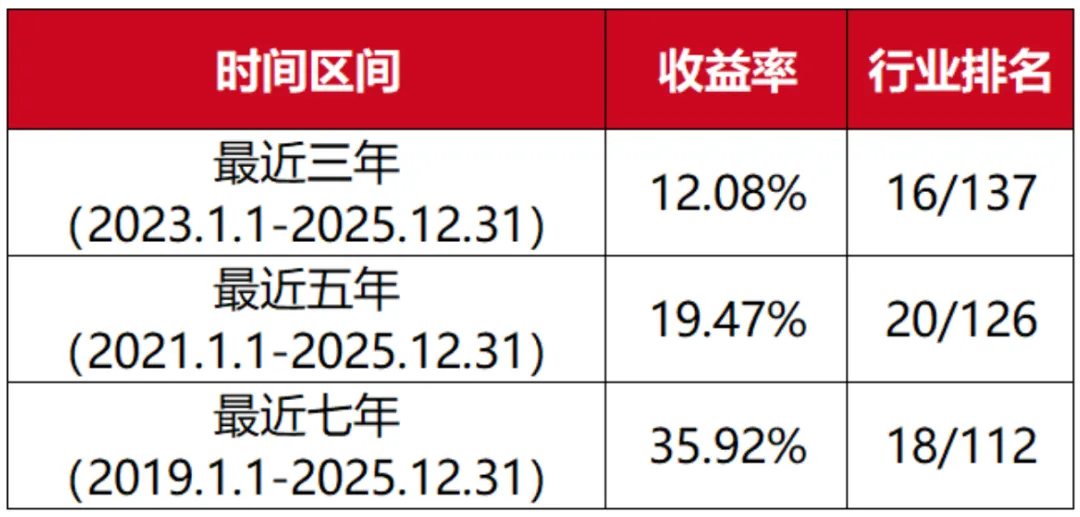

从实际业绩来看,这套投资管理体系有效赋能基金产品的业绩表现。在国泰海通证券基金评价与研究中心发布的《基金公司权益及固定收益类资产业绩排行榜》中,截至2025年12月31日,东方红旗下固收类基金收益率在最近三年、五年及七年的排名中均位于行业前20%,长期业绩持续领跑。

图:东方红旗下固收类基金行业排名情况

数据来源:国泰海通证券基金评价与研究中心于2026年1月2日发布的《基金公司权益及固定收益类资产业绩排行榜》,计算截至2025年12月31日。

在充满不确定性的市场环境中,“固收+”恰为投资者提供了一条切实可行的破局路径。它是市场破解“收益与风险两难”的较优选择,也是资金在波动中寻求确定性的理性归宿。

在当前市场节点,资产荒的压力与权益市场的机遇仍将并存,“股债跷跷板”效应也将持续演绎。于投资者而言,摒弃单一资产博弈,拥抱科学的资产配置逻辑,才是穿越周期的“长期生存法则”。

正如东方红核心优选定开混合基金所实践的体系化“固收+”策略,通过多资产的动态配置与精细化的风险管理,力求在波动的市场中为持有人创造稳健的持有体验。投资者不妨结合自身的理财需求,选择长期业绩稳健的产品,通过长期投资和纪律性配置,更好地应对市场的变化和机遇。

东方红核心优选定开混合基金(A类:006353 C类:010292)

注:评级数据来自国泰海通证券基金评价与研究中心《基金业绩排行榜》,所属分类为:混合型-主动混合开放型-偏债混合型,截至2025年12月31日。

东方红核心优选定开混合(A类006353)自2018-10-09成立,2020-2025年净值增长率和同期业绩比较基准收益率分别为7.57%/3.90%、5.25%/0.39%、0.22%/-3.57%、1.82%/-0.71%、5.00%/7.41%、5.16%/2.70%。业绩比较基准:中债综合指数收益率*80%+恒生指数收益率*5%+沪深300指数收益率*15%。历任基金经理:徐觅(2018.10.09-2025.08.29)、王佳骏(2019.08.16-至今)。

风险提示:本基金为一年定开型基金,每年开放一次申赎,封闭期内不办理申赎业务,具体开放期以公告为准。本基金是一只混合型基金,其预期风险与收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,投资中小企业私募债券的风险,参与债券回购的风险,参与股指期货的风险,参与国债期货的风险,参与资产支持证券的投资风险,参与存托凭证的风险,投资北交所股票的风险,本基金定期开放运作模式和投资策略带来的特有风险,投资科创板股票的风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。