上证摸高4000点后,投资者看涨和谨慎情绪交织,市场陷入震荡蓄势之中。这种看似“来回折腾”的震荡,实则是多空双方在估值合理性、经济复苏节奏、政策力度等核心议题上的深度博弈。

恰逢上市公司三季报公布完毕,懒人养基周末拉了一下平常经常关注的指数估值变化,试图从中看明白股市运行的一些逻辑。

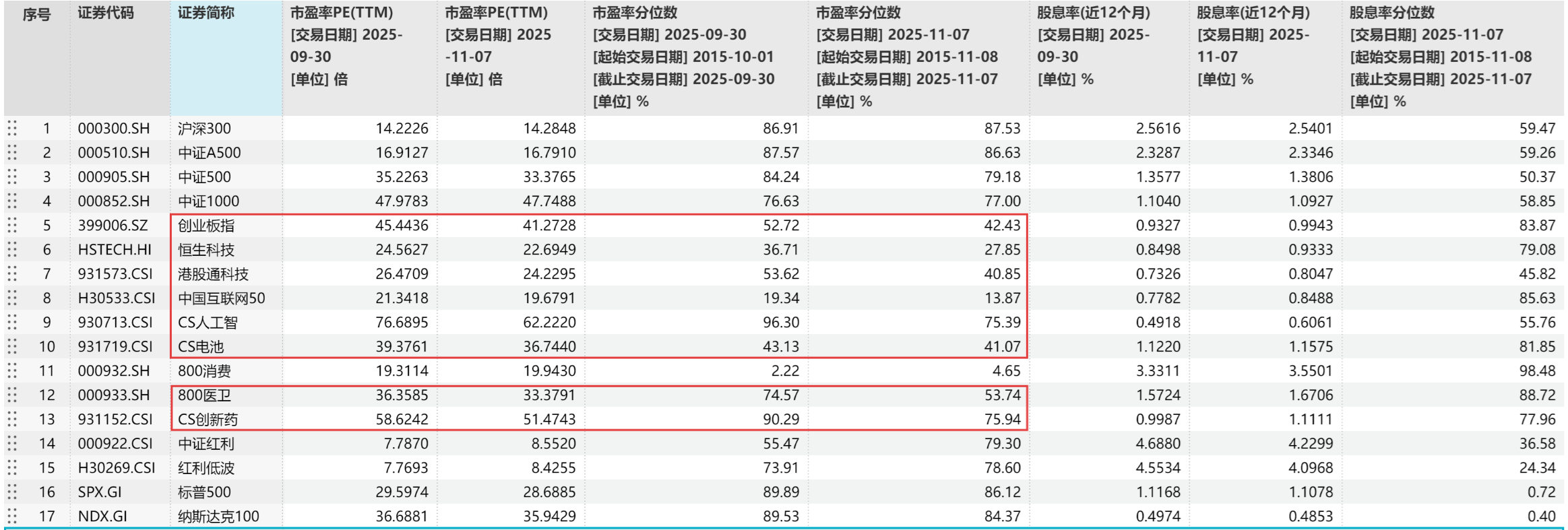

相关数据详见下表。

01 主要宽基指数估值不低,出现系统性机会的可能性不大

将三季报公布前的9月30日和公布后的11月7日数据做一个比较,结论如下:

沪深300近十年市盈率分位由86.91%小幅上升至87.53%;

中证A500由87.57%小幅回落至86.63%;

中证500由84.24%回落至79.18%;

中证1000由76.63%微升至77%。

换言之,主要宽基指数估值都处于历史最高的四分之一分位中,如果不出现外部强扰动,比如政策方面的强刺激,短期不太可能出现系统性上涨机会。

02 结构上有亮点的指数,几乎都与“新质生产力”相关

目前估值还处于近十年或成立以来50%分位以下(低估)的指数有:

创业板指数,由9月30日的52.72%大幅下降到11月7日的42.43%;

恒生科技、港股通科技、中国互联网50分别由36.71%、53.62%和19.34%下降到27.85%、40.85%和13.87%。

中证电池主题指数由43.13%下降到41.07%。

估值绝对分位不低,但三季报公布后分位降幅较大的指数有:

中证人工智能主题指数,由9月30日的96.30%高位大幅回落至11月7日的75.39%;

中证创新药产业指数,由90.29%高位大幅回落至75.94%;

中证医药卫生指数,由74.57%大幅回落至53.74%。

03 “亮点”指数估值的大幅回落,需要观察是否因业绩上涨所至

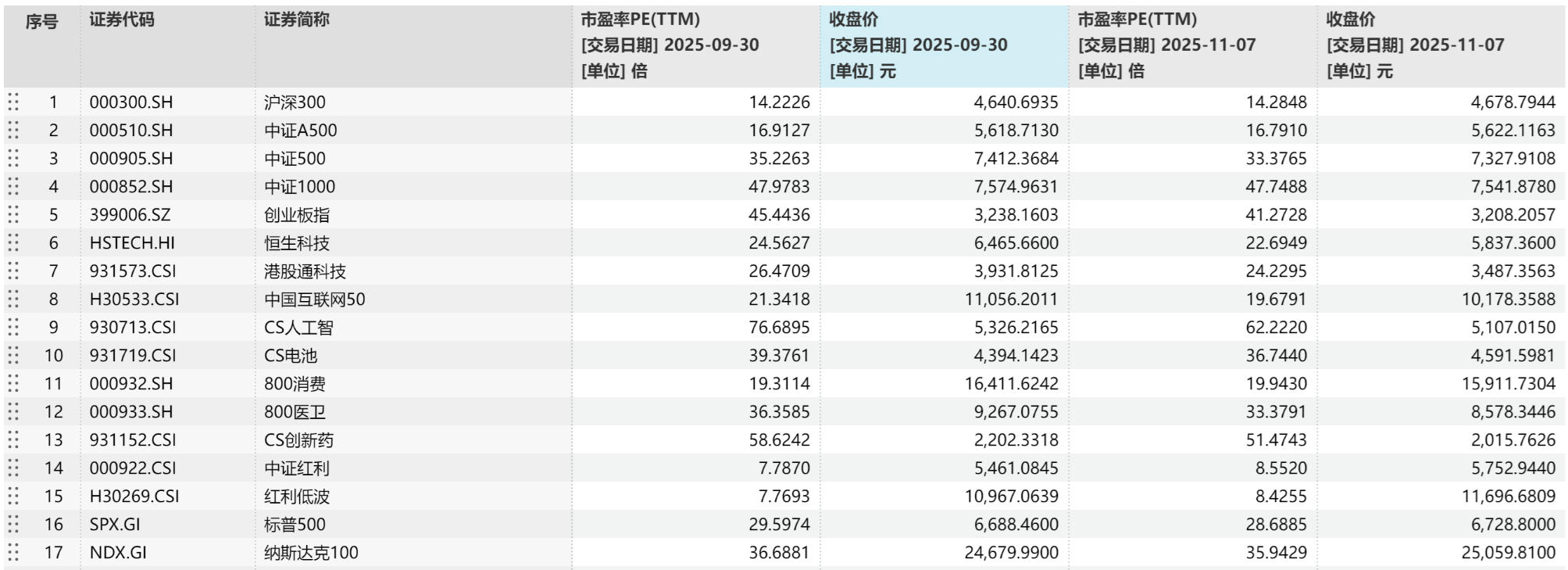

懒人养基继续整理了三季报公布前后各指数点位对应的估值水平,详见下表。

9月30日至11月7日期间:

创业板指数下跌0.92%,估值下降9.18%,估值的下降约90%由业绩改善驱动;

中证人工智能主题指数下跌4.12%,估值下降18.87%,估值的下降约80%由业绩改善驱动。

中证创新药产业指数下跌8.47%,估值下降12.20%,估值的下降约30%由业绩改善驱动;

中证医药卫生指数下跌7.43%,估值下降8.20%,估值的下降约10%由业绩改善驱动。

由此可见,创业板指数和中证人工智能主题指数估值的大幅回落,基本上都是业绩上涨所致,说明当前指数正处于较高景气周期。

而中证创新药产业指数和中证医药卫生指数估值的回落,由业绩上涨驱动的因素偏低。

04 综合绝对估值及景气水平,可以重点关注的指数

估值历史分位在50%以下,也就是目前还处于低估值水平的,分位由低到高的指数分别是:

中国互联网50(估值分位13.87%)、恒生科技(估值分位27.85%)、港股通科技(估值分位40.85%)、中证电池主题指数(估值分位41.07%)和创业板指(估值分位42.43%)。

估值历史分位在50%以下(当前低估),并且景气周期较高的指数是:创业板指(ETF联接基金AC:110026、004744)(估值分位42.43%)。

估值历史分位偏高(估值正常偏高),但处于高景气周期、并且位于本轮牛市主线C位的指数是:中证人工智能主题指数(ETF联接基金AC:012733、012734)(估值分位75.39%)。

如果非要选一个指数,懒人养基会选择目前明显低估而且业绩弹性较大的中国互联网50指数,该指数成分股涵盖了中国互联网行业的龙头企业,一方面是我国不可或缺的互联网基础设施,另一方面面临着AI技术重塑互联网生态的重大机会,是布局数字经济时代的优质工具。跟踪基金有中概互联网ETF(513050)和场外ETF联接基金(A份额:006327,C份额:006328)。

指数和基金历史业绩不代表未来表现。本文所有观点和涉及到的基金不构成投资建议,只是我自己投资思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。

#多空圆桌派##A股重心继续抬升!4100点指日可待?##大消费板块逆市拉升!行情能否持续?#

$易方达中证海外互联网50ETF联接(QDII)A(OTCFUND|006327)$

$易方达中证海外互联网50ETF联接(QDII)C(OTCFUND|006328)$

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$

$易方达中证人工智能主题ETF联接A(OTCFUND|012733)$

$易方达创业板ETF联接A(OTCFUND|110026)$

$易方达创业板ETF联接C(OTCFUND|004744)$

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$

$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$