1.一级市场

1.1 信用债发行规模

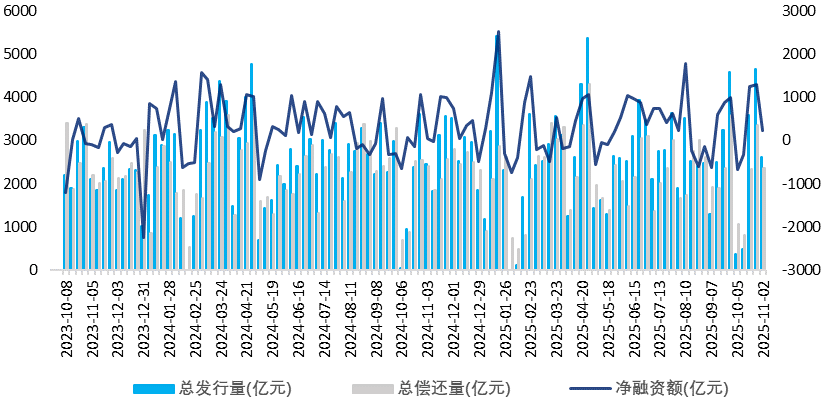

发行规模方面,本期信用债(含企业债、公司债、中票、短融、PPN)发行总规模2609.02亿元,较上期环比变动-44.01%,净融资额235.01亿元,较上期变动-1068.13亿元。

1.2 信用债发行类别

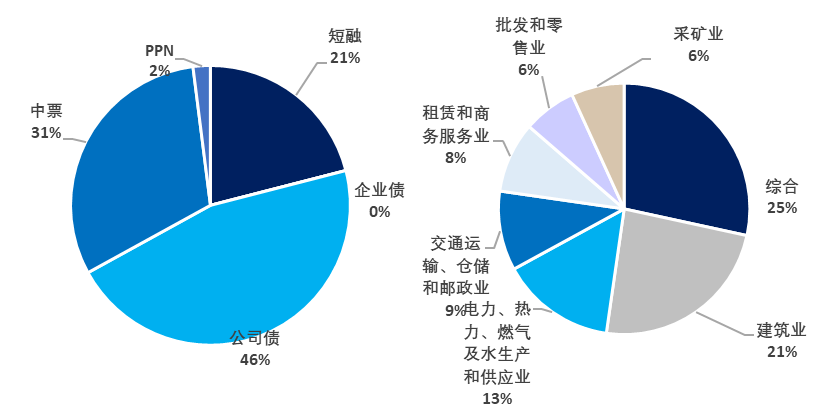

发行类型方面,本期信用债发行中短融占比21%,公司债(含私募)占比46%,中票占比31%,PPN占比2%,企业债占比0%。

发行行业方面,本期信用债发行行业主要包括综合、建筑业、电力、热力、燃气及水生产和供应业、交通运输、仓储和邮政业、租赁和商务服务业等,发行金额占比分别为25%、21%、13%、9%和8%。

按发行等级来看,主体评级AAA级发行额1731.24亿元,占比66%;AA+级683.665亿元,占比26%;AA级189.11亿元,占比7%。

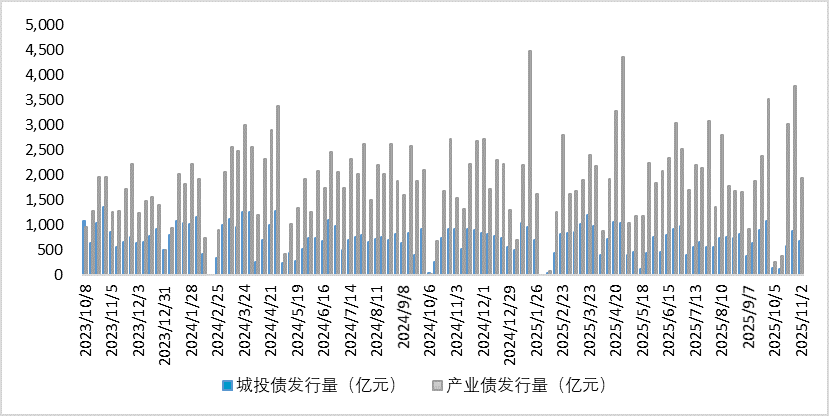

城投产业方面,Wind口径城投债发行规模679.97亿元,环比变动-22.53%,发行占比26.06%,净融资额-325.62亿元;产业类发行规模1929.05亿元,环比变动-48.99%,发行占比73.94%,净融资额560.63亿元。

1.3 信用债发行利率

发行利率方面,本期各等级各期限信用债发行成本较上期普遍下行。

2. 二级市场

2.1 信用债二级成交量

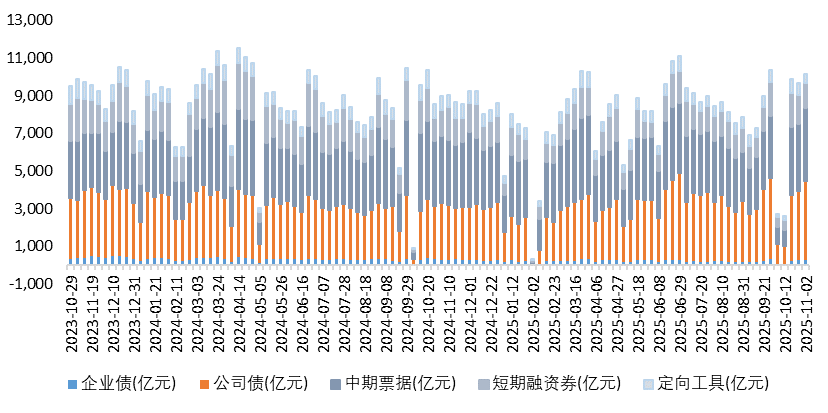

本期信用债合计成交1.02万亿元,较上期环比变动5%。分类别看,中票、短融、PPN分别成交3925.17亿元、 1279.18亿元、511.84亿元,企业债和公司债分别成交246.07亿元和4202.7亿元。

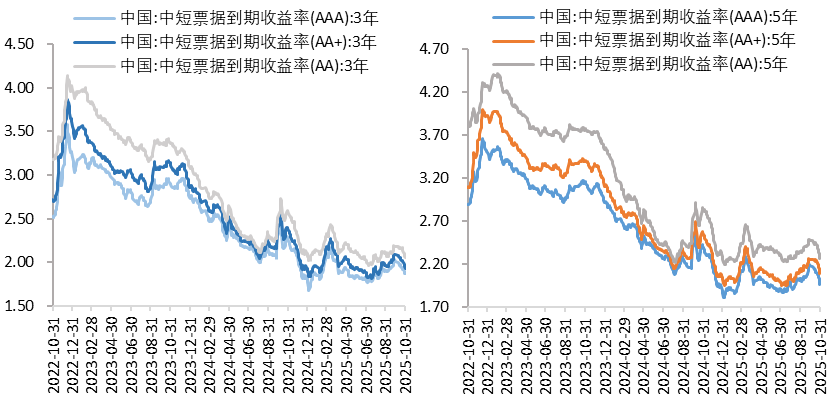

2.2 信用债二级收益率

本期受央行重启国债买卖影响,信用债成交收益率大幅下行,截至10月31日,各等级3年期票据成交收益率较上期末下行约5-8BP,5年期票据成交收益率较上期末下行约11-12BP。

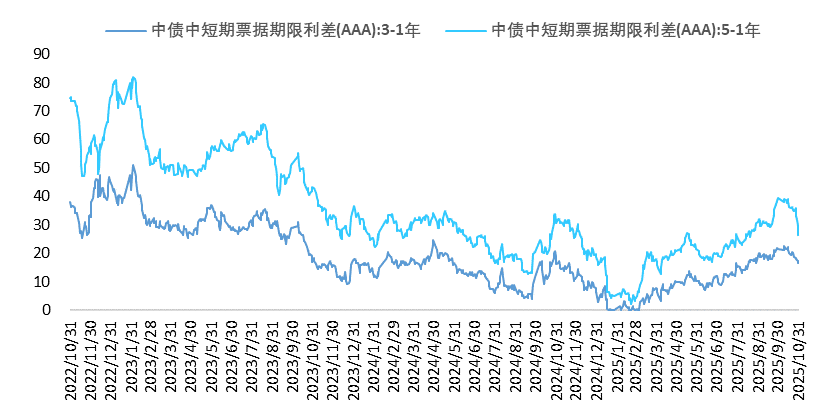

2.3 信用债期限利差

本期信用债期限利差继续收窄。2025年10月31日,AAA级信用债3年期与1年期期限利差为17BP,较上期变动-2BP;5年期与1年期期限利差为27BP,较上期变动-8BP。

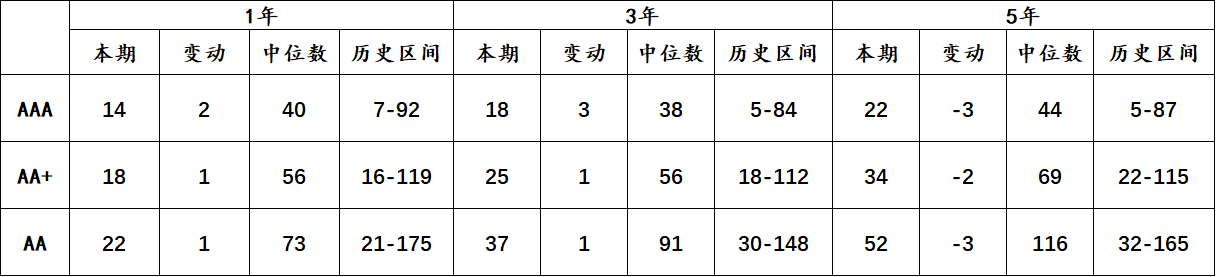

2.4 信用利差

本期信用利差短端小幅走扩,长端有所收窄。2025年10月31日,AAA级1年期、3年期、5年期信用利差分别为14BP、18BP、22BP,分别变动+2BP、+3BP、-3BP;AA+级1年期、3年期、5年期信用利差分别为18BP、25BP、34BP,分别变动+1BP、+1BP、-2BP;AA级1年期、3年期、5年期信用利差分别为22BP、37BP、52BP,分别变动+1BP、+1BP和-3BP。

3. 市场动态

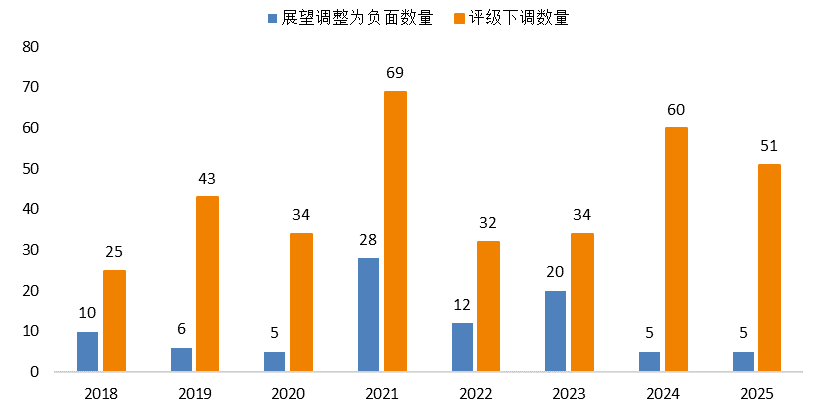

3.1 评级调整统计

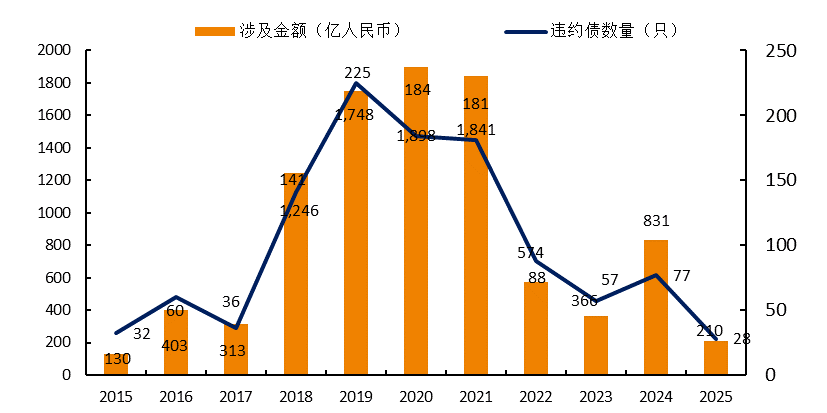

3.2 违约情况统计

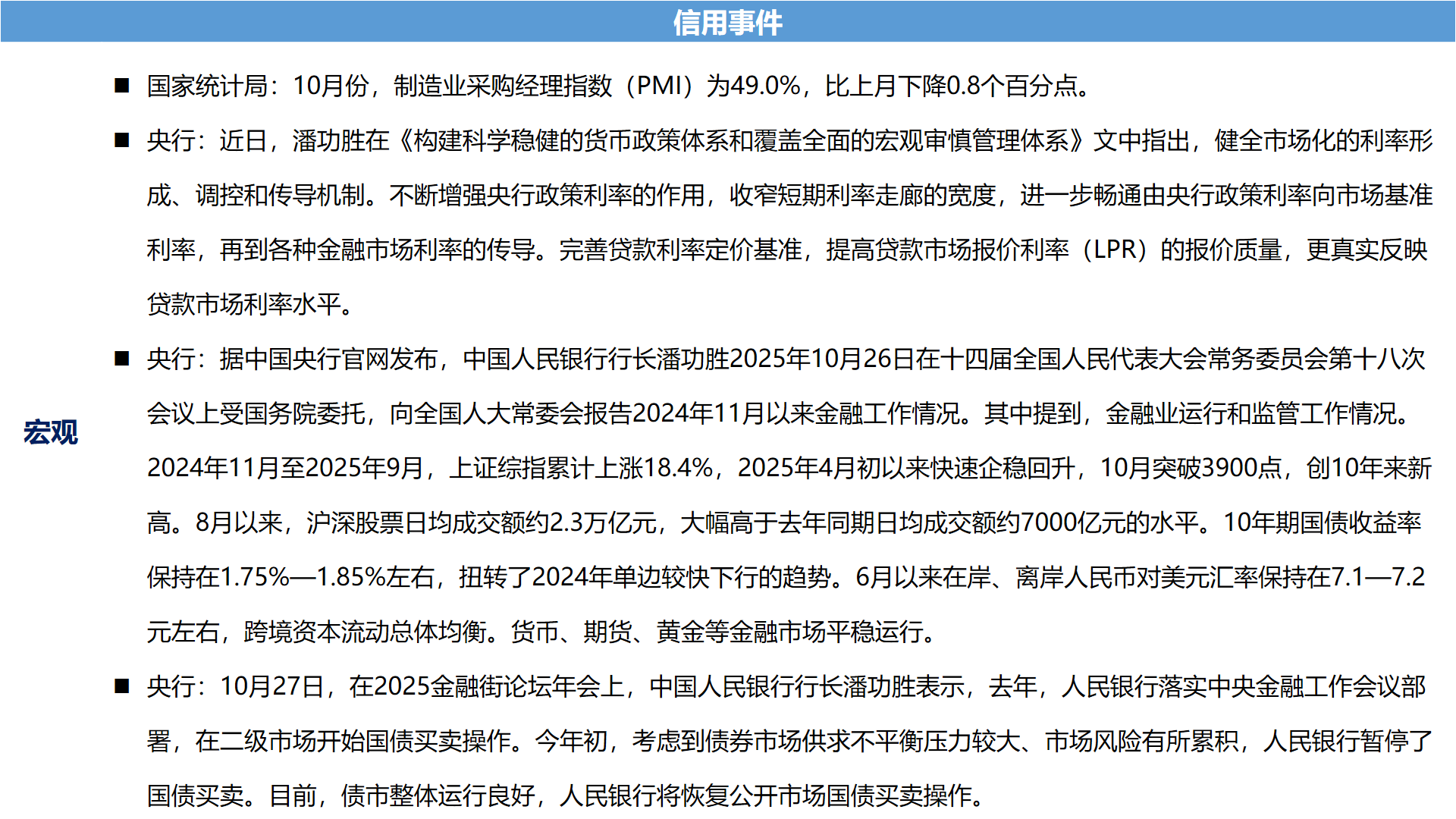

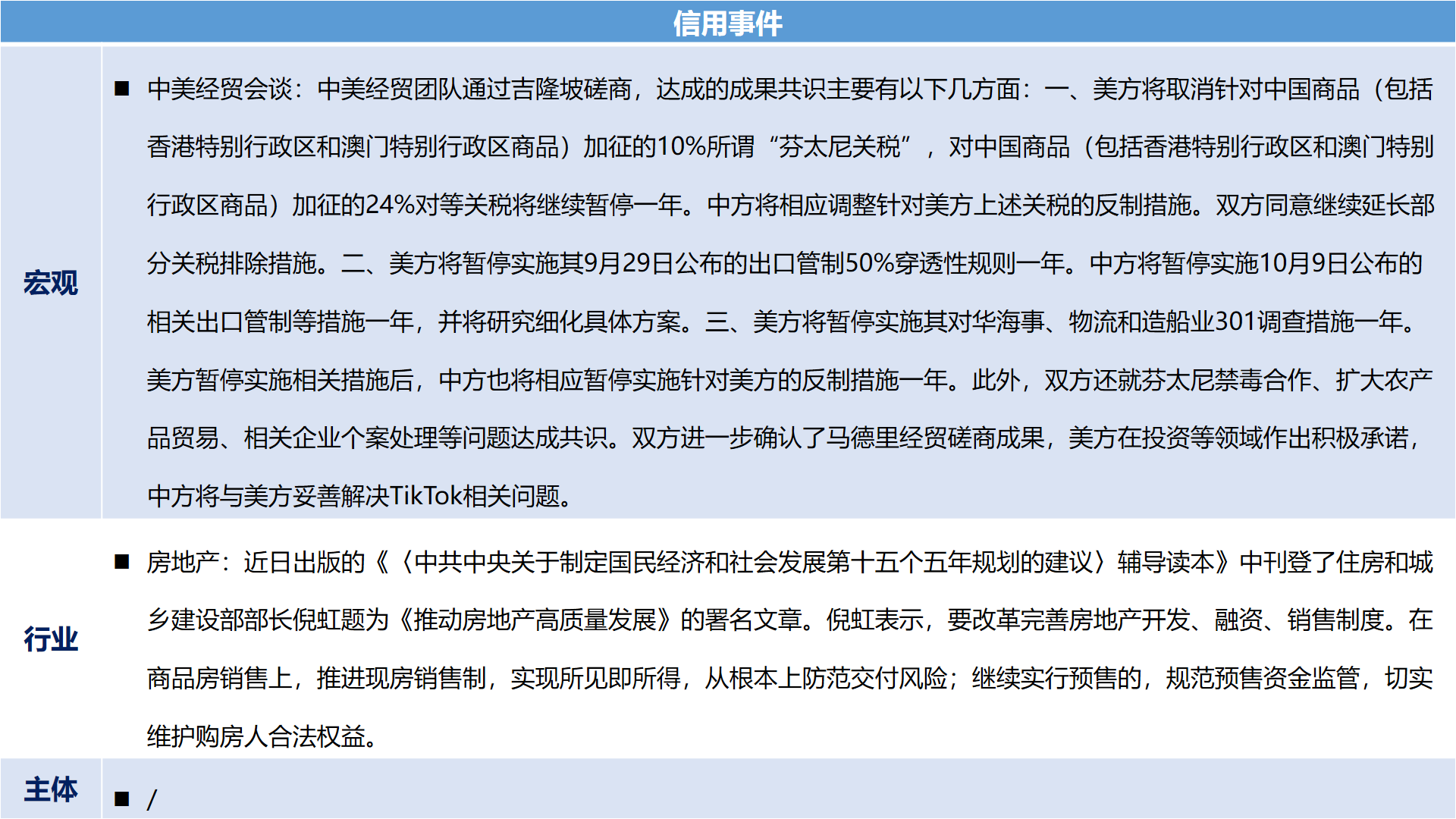

3.3 信用事件

4. 策略展望

本期债市交易央行恢复国债买卖利好,信用债收益率随债市大幅下行,长端表现更优,期限利差及长端信用利差均收窄。

往后看,10月会议再次明确货币政策立场,央行恢复国债买卖带来阶段性利好,但同时考虑货币政策多目标性及市场风险偏好抬升,或难以重现趋势性下行行情,预计债市短期仍维持“上有顶、下有底”的震荡走势。

$华宸未来稳健添利债券A(OTCFUND|000104)$$华宸未来稳健添利债券C(OTCFUND|006258)$

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。