1. 美股对政策调整反馈积极,投资策略要改(见第二、五节)

2. 港股A股强弱板块情况(见第三、五节)

3. 美股、港股策略持续更新

PS:每天下午2点半前更新一篇美股+中港股的整体复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文章第一至四节信息来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会放在文章第五节,供大家参考)

北美/中港市场2025年5月27日

一、 核心摘要

美股:情绪高涨,半导体板块表现尤为强劲,市场焦点集中在英伟达财报。

港股: 方向不明,尾盘反弹依赖南向资金流入,医疗保健和部分消费股有亮点,但白酒等传统消费领域承压。

A股: 整体疲软,成交量萎缩,机构呈净卖出状态,市场谨慎情绪浓厚,医疗保健(ASCO会议受益股)为少数亮点。

AI仍是全球市场核心主题: 从半导体到软件,再到应用层面,AI概念持续驱动相关股票表现,市场对其热情不减。

二、 北美市场

市场整体表现与情绪:

1、 标普500指数+2.05%,

2、 纳斯达克指数+2.39%

3、 道琼斯指数+1.78%

4、 VIX波动率指数下跌至18.96

5、 美国十年期国债收益率下降至4.44%

报告观点1: 市场呈现“融涨”态势,风险偏好持续。美债收益率下降(因日本减少长债发行预期、美国政府欲“让经济火热运行”、鸽派经济数据)为市场增添动力。市场持续消化50个基点的降息预期。

报告观点2: 初期上涨感觉像是对全球债市动态的技术性反应,散户买入和动量追逐是推手,机构活动相对低迷。特朗普推迟欧盟关税给空头制造了困难。

焦点事件:英伟达财报预期

英伟达财报发布在即,市场高度关注。其股价在财报前上涨3% (因宣布新中国芯片)。

报告观点 (对英伟达财报的预期):

1) 4月季度营收: 买方预期在435-440亿美元,市场不再期待20-30亿美元的“超预期并上调指引”盛况。供应链显示GB200芯片预估可能偏低,势头或在建立。

2) 7月季度指引: 买方预期在440-455亿美元(考虑中国市场因素)。高于450亿美元将被视为Blackwell芯片填补空缺速度快于预期。最差情况约410亿美元,若出现此情况股价下跌可能被抄底。

板块与个股动态:

A. 半导体 (SEMIS):

半导体板块整体上涨3.4%,领涨市场。美光科技+3%,AMD+4%,迈威尔科技+5%,Arm+5%,台积电+3%。

报告观点: AI情绪指数 (AI VIBE METER) 持续在80高位 (非常积极)。

B. 其他:

奥克塔盘后下跌12%,因CRPO及指引不及预期。特斯拉上涨7%。

报告观点: 特斯拉上涨与马斯克“回归工作狂”状态及奥斯汀FSD发布临近有关,但其FSD在奥斯汀的推行仍面临信息不透明等问题。

三、 中港市场

= 香港市场整体表现 =

恒生指数+0.4%,国企指数+0.4%,恒生科技指数+0.5%。成交额2030亿港元。尾盘南向资金从5.5亿美元加速买入至15亿美元。

报告观点: 市场缺乏明确方向,尾盘反弹主要依赖南向资金流入,整体活跃度仍不高。

板块与资金流向:

1、 领涨:医疗保健+2.6%,必需消费品+1.0%。

2、 领跌:综合企业-2%。

3、 交易台整体为1.1倍买方;

4、 科技股整体卖出为主(做空美团,卖出腾讯、阿里,减持百度);

5、 保险板块活跃,多头基金积极买入;

6、 消费/汽车板块有新买盘(华住、敏实、雅迪),但比亚迪有卖盘;

7、 工业板块以卖出为主。

报告观点: 机构对大型科技股偏向获利了结,青睐保险、部分消费和汽车股。

个股与行业动态:

A. 医疗保健: 乐普生物+8.2%,药明合联+8.1%,石药集团+5.8%,信达生物+5.3%。药品和药房股持续走强。

报告观点: 受ASCO会议正面临床数据提振。

B. 汽车/电动车: 比亚迪-1.7%,蔚来-2.1%。

报告观点: 因价格战担忧延续跌势,分析师辩护支持有限。

C. 科技: 美团在业绩超预期但二季度指引被调低后意外上涨2%。

报告观点: 可能反映负面预期已被消化。

D. 白酒行业 (端午节前渠道调研):

仅茅台预收款进度略好于去年同期 (茅台1935增加家宴返利)。多数品牌在零售需求疲软、渠道库存较高、预收款滞后的情况下态度保守。飞天茅台经销商库存<0.5个月,批发价周环比下跌。五粮液库存1-2个月,国窖1573库存2-3个月,批发价均有压力。

报告观点: 白酒行业整体承压,高端消费可能依然疲软。

= A股市场整体表现 =

上证综指-0.18%,科创50-0.95%,深证成指-0.61%,创业板指-0.68%。沪深两市成交额1460亿美元 (日环比-1%)。集合竞价成交量较前一周平均降20%。

报告观点: A股在成交量萎缩下继续下跌,市场交投意愿不强。

板块与资金流向:

1、 最佳板块:零售、纺织。

2、 最差板块:有色金属、电子、汽车。

3、 高盛交易台平均名义价值净卖出1.1倍;

4、 买入国防、航运、汽车;

5、 卖出半导体、医药、电池。

报告观点: 市场呈防御态势,机构整体偏卖出,显示谨慎。

个股与行业动态:

1、 汽车: 持续承压,因市场消化电动车行业不利消息。

2、 医疗保健: 反弹。高盛强调ASCO会议上信达生物、三生制药、科伦博泰、中国生物制药、再鼎医药、科济药业、传奇生物的积极进展。

3、 白酒: 经历几日疲软后现企稳迹象。

4、 机器人: 出现获利了结资金流出。

报告观点: 汽车行业负面消息持续。医疗保健因ASCO会议现结构性机会。白酒企稳非强势反转。

四、 独立事件

暂无

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

五、 我的今日策略

今天报告的几条重点:

1. 美股:美国政府欲“让经济火热运行”。(昨天文章,我应该是平台上最早解读的这件事情的。政策转向对美股重大利好,昨晚美股直接用大涨给出回。如果政府不想搞节衣缩食,那我对美股的策略可能要再积极主动一些,考虑调整为像去年类似的定投策略)

PS:下图是昨天我在文章里的观点。

2. 港股/A股:活跃度下降。(短期政策和消息刺激都进入真空期,当前经济环境,有托底可以让市场底部抬高,但要创新高还需要别的刺激。是什么?目前没找到,所以市场回落也正常,自然现象。)

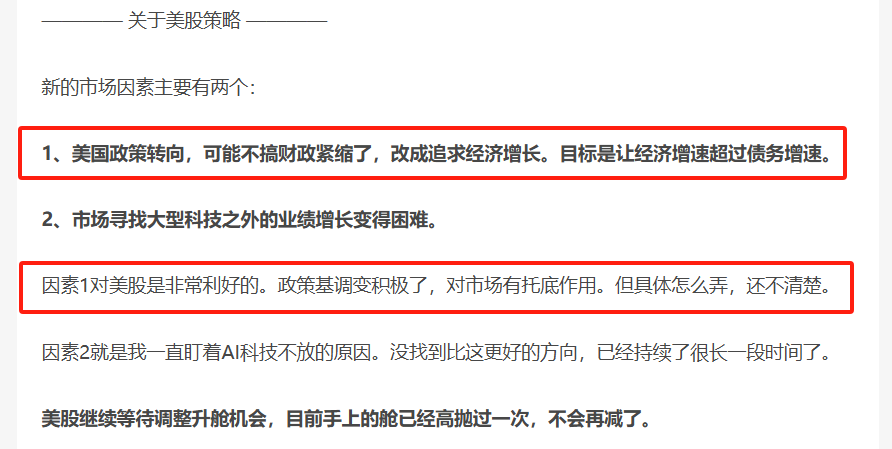

———— 关于美股策略 ————

美股对政策转向的反馈很积极。

这可能吸引全球资金提升对美股的预期。

因此,对我对美股调整幅度的预期也再次降低。

鉴于政策转向可能导致美股核心逻辑发生变化,

今天先继续持舱,我打算接下来换成定投策略。

详细计划今明两天发出来。

———— 关于港股策略 ————

今天文章第三节的报告内容写的很清楚了,昨天港股整体低迷,主要靠南向资金拉了尾盘。

昨天南向单日净买入119亿,终于打破最近沉寂。

今天上午的流入也还可以。

但核心成分股还是偏调整(腾讯阿里中芯美团比亚迪)。

就连热门股泡泡玛特今天也跌了6%。

调整可能还要持续一下。

继续等待,跌多一点再升舱。

——以下是:股市消费记录——

美国资产:

1. 标普:持舱,今日无调舱计划。

2. 纳指:持舱,今日无调舱计划。

中国资产:

1. 港股通科技30:持舱,今日无调舱计划。

2. 东证红利低波:持舱,今日无调舱计划。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#浮动费率基金热销!你会参与吗?##核聚变突破不断!2027年或迎关键节点##百辩基民秀之龟兔说##大反弹!标普、纳指涨超2%##谷子经济概念股再度活跃,如何掘金?#