1. 中美接触现重大“积极”进展

2. 港股的主要买方变成长线外资?

3. 美股、港股策略持续更新

PS:每天下午2点半前更新一篇美股+中港股的整体复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会单独放在文章的最后一段)

北美/中港市场2025年5月9日,周度+年初至今整体情况。

要点概述

1. 中美关系现短期缓和:日内瓦会谈释放积极信号,市场解读为短期利好,消除了部分小概率极端风险,但对根本性改变贸易格局预期不高。

2. 全球市场分化与谨慎情绪:美股在历史高位附近显现资金流出迹象和专业投资者谨慎情绪,而非美市场(如欧洲、日本)及黄金获得更多关注。

3. 科技股内部逻辑调整:AI仍是核心驱动,但“避风港”型科技股在消化前期涨幅,部分巨头(如谷歌搜索业务)面临结构性挑战,市场开始挖掘更细分的AI应用及受益者。

4. 资金流向揭示风险偏好:现金流入增加,美股及科技股出现阶段性资金流出,显示市场避险情绪有所升温,或在为新的方向积蓄力量。

5. 中国市场短期企稳与中期观察:会谈利好提振短期情绪,但经济数据(如PPI)和南向资金放缓等因素仍需关注,政策宽松持续但效果待察。

一、 北美市场

A. 市场表现与宏观数据:

1. 数据:年初至5月8日,黄金涨28.4%,美股涨1.0%,美元跌8.2%,石油跌19.0%。美国3月贸易逆差达创纪录的1400亿美元。过去5年有5400亿美元外国资金流入美国资产。

观点(美银):美国保护主义源于巨额逆差;若关税导致通胀上升/美元走弱,将威胁美债融资,预计二季度关税将下降以避免美债收益率破5%。对二季度贸易协议/关税降低持“买预期,卖事实”看法。

2. 市场:标普500指数交投于过去12个月平均水平,未能收复200日均线。波动性持续收窄,近三周无单日跌超1%。ISM服务业强劲,初请失业金人数无威胁。

观点(高盛):市场在“原地踏步”,风险回报不明朗,预计震荡盘整将持续。高盛经济部门预测未来一年美国经济衰退概率为45%。

3. 宏观(美银):美国Q1劳动生产率下降0.8%,4季度生产率趋势为2023年以来最弱。

观点(美银):AI是支撑市盈率的唯一长期趋势,但若无失业配合的大规模AI投入可能压低利润率或迫使美联储降息;若AI导致失业则可能引发财富税。

B. 资金流向与市场情绪:

1. 资金流(美银):最近一周,519亿美元流入现金(9周最大),美股流出93亿美元(过去4周累计流出248亿美元,为2023年5月以来最大),科技股流出12亿美元(11周最大)。国际股票流入70亿美元(欧洲占42亿)。

观点(美银):全球资本不再唯美国马首是瞻,美股在全球市值中占比的小幅调整将对其他地区产生巨大积极影响。美国银行牛熊指标从3.6升至3.7(中性)。

2. 情绪(高盛):高盛内部客户情绪调查显示66%悲观,19%乐观。可自由支配的对冲基金净敞口处于个位数百分位(极低)。

观点(高盛):资金流和仓位状况良好,但专业投资者情绪并未因市场反弹而改善,仍持防御姿态。

C. 科技股动态:

1. 资讯(高盛):微软Q1处理超100万亿次token(同比增5倍),GitHub Copilot用户约1500万(同比增4倍)。科技巨头回购:微软35亿,Meta134亿,谷歌151亿(另授权700亿),苹果250亿(另授权1000亿)。

观点(高盛):GenAI前景广阔,科技巨头资本回报强劲。

2. 现象:SPOT、NFLX等“关税避风港”股票呈双顶伴随RSI负背离。MELI(无美国业务)创新高。企业软件(WDAY,MSFT,ZM,NET)作为“避风港”表现强劲。

观点:资金在不同类型的科技股间轮动,部分前期领涨股在消化涨幅。谷歌搜索业务面临结构性做空机会。NET被视为纯粹的AI推理标的,JBL受益于关税和在岸外包,SAP的AI平台战略受关注。

二、 中港市场

A. 宏观政策与市场情绪:

1. 事件(高盛):中美日内瓦会谈,美方称“实质性进展”,中方称“重要第一步”。双方同意建立新机制,CCTV6拟播放《纽约,我爱你》。

观点(高盛):会谈结果略好于预期,左尾风险消除,但不太可能引发市场大幅反弹。本地投资者预期可能降低关税并达成农产品采购协议。若协议不及预期,市场或失望。

2. 数据(高盛):中国央行Q1货币政策报告不那么“鸽派”,强调灵活、数据驱动。4月CPI微负,PPI通缩加剧。对美出口下滑21%,对亚欧出口飙升。

观点(高盛):货币宽松不会一蹴而就,通缩压力仍在。

B. 资金流向:

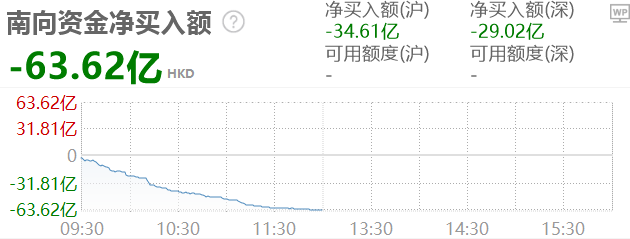

1. 资金流(高盛):南向资金自4月15日以来净流入不足30亿美元,远低于年初至今周均52亿美元的水平。年初至今已流入810亿美元。4月初ETF市场活跃度(一级和二级)提升后有所降温。

观点(高盛):南向资金降温与关税消息、假期及大盘蓝筹护盘有关。高盛预计2025年南向净流入1100亿美元,意味着后续购买速度将放缓。本地投资者预期市场若仅轻微利好,可能下行测试4月低点,“国家队”或逢低吸纳。

2. 交易者(高盛):高盛香港交易台数据:长线基金占整体流量70%,资金净流入通讯服务、可选消费、房地产;净流出能源、金融、必需消费品。高盛中国交易台则买入工业、金融、ETF,卖出科技、可选消费、原材料。

观点(高盛):机构间对板块的偏好存在差异。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

三、 我的今日策略

今天的报告,我认为以下几条是重点:

1. 中美日内瓦会谈,双方用词积极。(只看美国表态不可靠,但我们的表态也明显用词积极,超出预期,这是近期市场最大的变量因素。等待今天盘后公布具体细节。但表态也显示后面会反复沟通,因此现在达成的不是谈判的最终结果。目前可以认为暂时消除了极端的互相报复风险,有利于市场偏好回升。)

2. 美银预计二季度关税下降,以防止美债收益率超过5%。(美国今年有国债续作的需求,美债收益率可以做为参考,压低美债收益率可能是特朗普很重要的隐性目标。如果美债收益率上升,他可能出更多压低市场利率的手段,比如降息,但显然高通胀导致无法降息,而高通胀可能来自于关税,所以会在关税上给出阶段性缓和让步。)

3. 南向资金降温,但国际长线资金占70%流量。(南向资金数据咱们在之前就已经观测到了,但问题是今天早上谈判可能超预期的背景下,南向资金日内净流出相交之前扩大,呈现出报告里提到的“买预期,卖事实”的现象。不过可喜的是,外资长线几乎主导了买盘。)

————关于美股策略————

目前支撑美股上涨的主要因素是散户+上市公司回购。

机构风险敞口还比较低。

今天谈判结果出来后,要跟踪下一阶段的机构风险偏好是否提升。

若提升,显著利好美股市场。

盘前的美股期货表现是正面的。

目前显然不是卖出的时候,但是否要在该位置升舱,大家应该是有分歧的。

根据自己的仓位和风险承受能力来判断吧。

当前位置,我选择继续持有,不升舱。

————关于港股策略————

今天上午南向资金的行为让人困惑。

出利好,但反向卖出,显然有“卖现实”的味道。

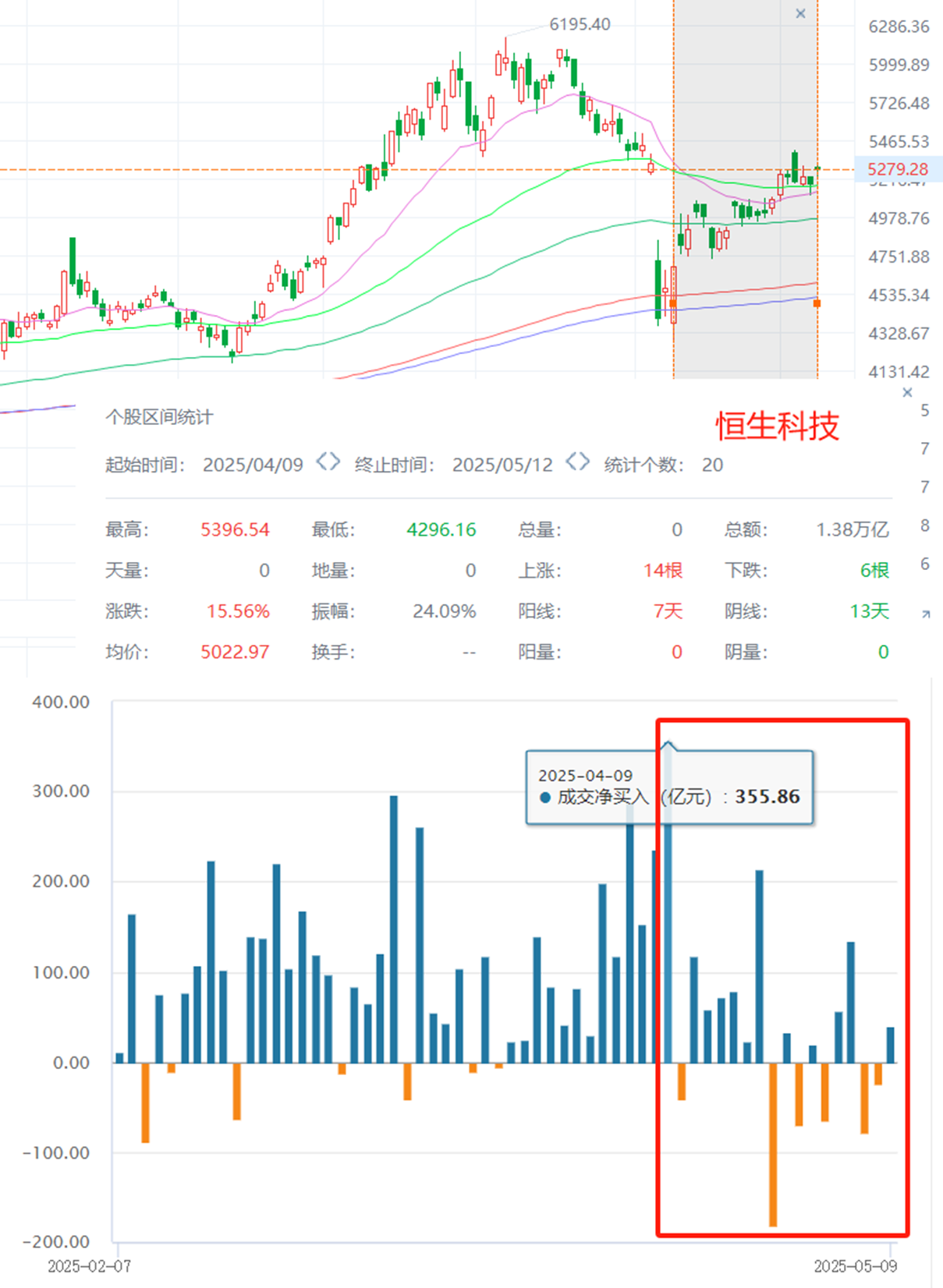

但外资长线资金占了港股整体流量的70%,4月份恒生科技反弹了15%,在南向资金流入减弱的情况下,相信应该是外资在主要买入。

目前应该是南向资金和长线外资出现了分歧。

这个位置不好说,但考虑到国内货币政策+南向资金,作为港股的支持可能在减弱,

我倾向于持有,不升舱。

——以下是:股市消费记录——

美股:

1. 标普:持舱,今日无调舱计划。

2. 纳指:持舱,今日无调舱计划。

中国资产:

1. 港股通科技30:持舱,今日无调舱计划。

2. 东证红利低波:持舱,今日无调舱计划。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#中美经贸会谈取得实质性进展##人民日报:加快解放和发展新质战斗力##大基金减持两大芯片巨头##英美达成贸易协议!特朗普:快去买股票##多只银行股再创历史新高!#