1. 美股出现“利好出尽”现象

2. 中美接触+国内降准降息

3. 美股、港股策略持续更新

PS:每天上午更新一篇海外(美股/港股)的复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会单独放在文章的最后一段)

美股市场2025年5月6日;港股市场5月6日汇总见第四节。

核心要点:

1. 美股: 整体回调,科技股承压,传统“利好出尽”或“买预期卖事实”的现象重现。

2. 美股宏观: 降息预期仍在,但贸易不确定性犹存。

3. 港股: 受益于本土因素和外部缓和情绪,但科技股同样疲软。

4. 关键信号: 市场特征出现微妙变化,需警惕“财报季买入”策略的有效性下降。

一、 美股市场表现

1. 标普500指数 (S&P) 下跌-0.77%,尾盘有22亿美元的收盘指令买盘 (连续11天出现)。

2. 纳斯达克指数 (NDX) 下跌-0.88%。

3. 罗素2000指数 (R2K) 下跌-1.1%。

4. 道琼斯指数 (Dow) 下跌0.95%。

5. 全美交易所成交143亿股,低于年初至今164亿股的日均成交量。

6. 波动率指数 (VIX) 上涨+4.7%,至24.74。

7. 原油上涨+3.5%,至59.12美元。

8. 10年期美债收益率下跌-0.03%,至4.30%。

9. 黄金上涨+3.28%,至3,431美元。

10. 美元指数 (dxy) 下跌0.62%至99.21。

报告观点:

1) 交易活跃度评分为4分 (1-10分制,10分为最活跃)。高盛交易台当日收盘净卖出2%,而30日均值为净买入72个基点。

2) 机构活动平静。长线基金 (LOs) 主要是受宏观产品驱动,略有净买入 (相对于非必需消费品和医疗保健品类供应较少)。对冲基金 (HFs) 当日净卖出7亿美元,主要受生物科技消息驱动的空头回补。

3) 市场预期美联储将继续消化近80个基点的降息。

4) 科技股,尤其是软件板块,边缘(题材股)表现似乎在恶化。

5) 互联网板块,即使业绩超预期(如META),也未见持续上涨;业绩好坏参半的(如DASH, AMZN, RDDT)则股价下跌。

6) 市场信号混杂,但与过去几周相比,市场特征略有变化。过去几周,财报发布后做多是主流,但过去几天情况相反。

二、 宏观要闻

1. 贝森特表示贸易相关的公告可能在几天内发布。

2. “牛寺”表示他将直接给出关世卫水平和贸易优惠条件,而非反复谈判,并称这将是“非常公平的数字,一个较低的数字”,不打算伤害其他国家。

3. “牛寺”称月底前将宣布药品关世卫。

4. 美国针对半导体的“232调查”公众意见征询窗口将于今日关闭。

5. 市场关注今天的美联储决策/评论,目前预计7月、9月、10月将连续三次降息25个基点。

三、 公司&行业重点

1. 英伟达(-0.25%): 美国议员计划未来几周立法,核实英伟达等AI芯片售后去向,以解决芯片违规流入中国。该努力获两党支持。

2. 苹果(-0.2%): 大摩认为对应用商店的担忧被夸大了。大摩估计美国应用商店营收110亿美元,占总营收3%或总净利润7.5%,最坏情况下这些会归零。为减轻影响,大摩称并非所有用户都会因额外摩擦而转向第三方支付,且苹果可以通过提高非应用商店服务价格、引入新激励措施来留住用户。

3. 特斯拉(-1.75%): New AutoMotive数据显示,特斯拉4月英国销量同比暴跌62%,是两年多来最差月份。英国整体电动车需求增长近7%,但大众 (+194%) 和比亚迪 (+311%) 抢尽风头。特斯拉仅售出536辆 (去年同期1404辆)。改款Model Y将于6月上市。

4. 生物科技板块(-7%):交易台观察到指数层面以及基因疗法相关股票/受影响于加速审批通道的股票 (如SRPT -27%) 空头回补压力。

四、 港股市场昨日速览:

1. 市场整体表现

港股在五一假期后连续第四天震荡收高。

香港市场成交额显著突破2000亿港元大关(日环比+60%),为近5个交易日首次。

2. 市场驱动因素

1) 五一黄金周稳健的旅游和消费数据。

2) 中美关世卫谈判的语调有所缓和(报告中提及“牛寺”表示愿意在某个时候降低中国关世卫”)。

3) 在岸市场在消费数据公布后出现一些本地乐观情绪,体现在南向资金加速买入约14亿美元。

4) 美元走弱和在岸稳定人民币的措施也提振了市场情绪。

3. 板块表现

1) 领涨: 材料 (+1.6%), 电信 (+1.3%), 日用消费品 (+1.3%)。

2) 领跌: 医疗保健 (-1.5%), 能源 (-0.5%), 房地产 (-0.1%)。

4. 资金流向

1) 交易活跃度在消费、家电和旅游板块中增强,最终呈现2.6倍的卖方成交量。

2) 继4月份广泛的风险规避后,市场上出现了一些风险偏好提升。

3) 长线基金 (LO) 的活跃度显著提高。

4) 对冲基金 (HFs) 在互联网股(如携程)上进行少量做空,或在类似药明康德的A/H股之间进行套利。

5) 除百度在自动驾驶出租车 (Robotaxi) 新闻后出现一些买盘外,科技股的资金流入相对平淡。

6) 科技股与医疗保健股: 属于领跌板块。硬科技股(如小米 -2.8%)似乎受到冲击,尽管有多家机构上调其目标价。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

五、 我的今日策略

今天的报告,我认为以下几条是重点:

1. 明天凌晨美联储的利息决议。(通常不会超出市场预期,6月不降息,降息对股市算做利好)

2. “牛寺”又表现出一些关世卫多少“我说了算”的态度,不要反复谈,而是直接给各国数字。(各国谈判不顺利)

3. 美股科技股的财报正面驱动力在减弱。(我倾向于短期涨多了,计入比较多乐观情,容易利好落地)

4. 美股整体成交量依然偏低,资金还是观望居多。

5. 港股获得长线外资的积极关注。但也看到获利了结(交易台2.6倍卖方成交量,但被全市场买盘对冲,代表也涨的差不多了?)

———— 补充一些信息 ————

1. 今天早上的消息:中美双方将在瑞士开始接触。(有谈判进展,但还很早期,预期不会太顺)

2. 国内:央行降准降息。降准0.5%,逆回购利率将10bp,LPR降10bp,结构性政策利率降25bp,公积金利率降25bp。(现在降息的操作很精细,以前是大手一挥降MLF 25bp,现在改用逆回购+各种结构利率调节了。总体算降息25bp略低一些吧,不算降的很多。)

———— 关于美股策略 ————

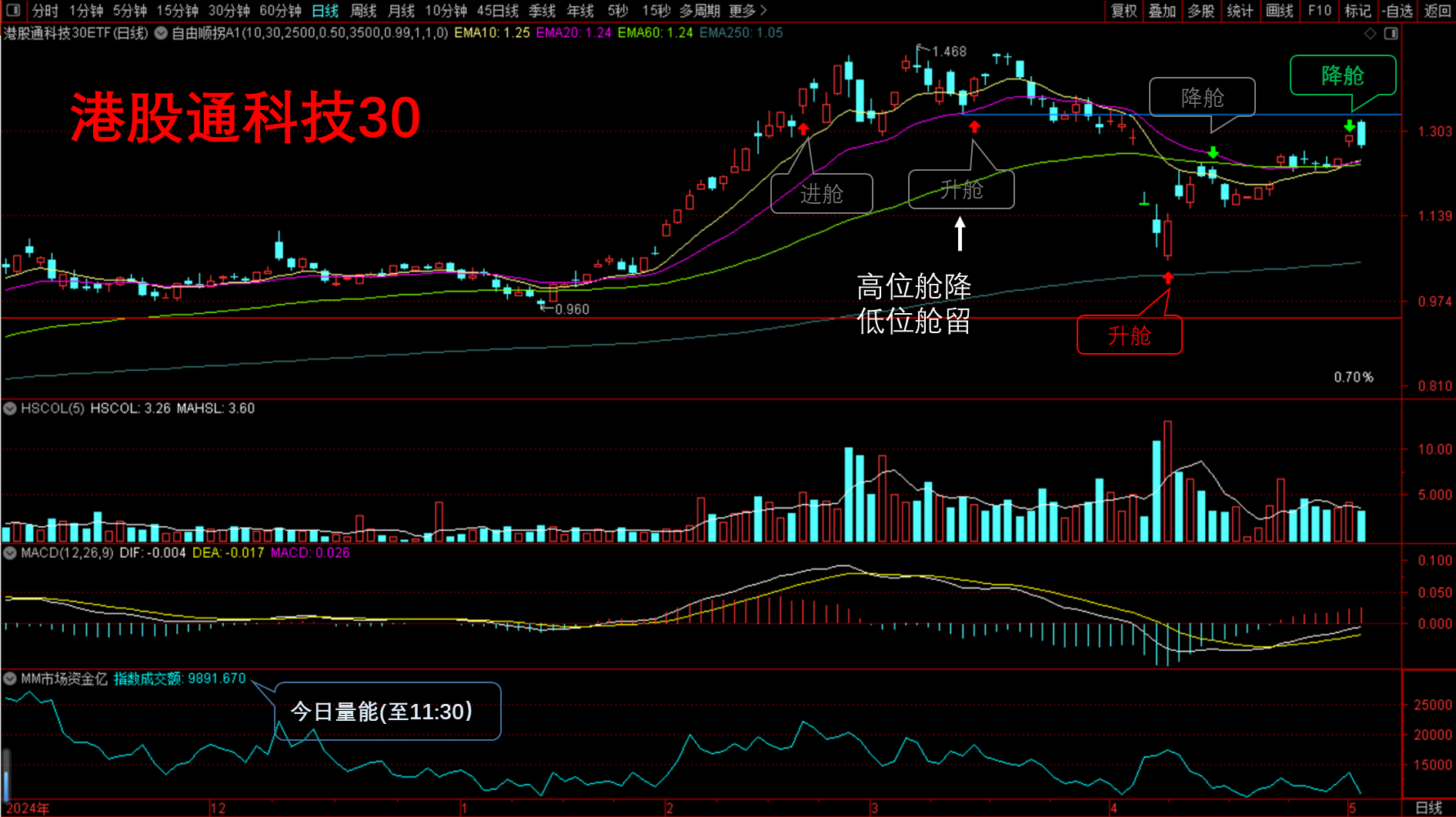

昨天美股降舱了之前相对高位置的部分,保留了低位置的部分。

主要考虑是调整成本,因为低位反弹上来也不好了,一路回到前高当无事发生,我觉得有点奇怪。

但低位的舱是需要保留的。

目前美股最恐慌的时候已经过去了。

除非出现什么新的幺蛾子,否则美股应该是慢慢修复的状态(但要新高可能要全球再去美股避险)。

我认为这段时间还是震荡状态,低位拿筹码,高位解套,调整美股持仓的总体成本是现在的主要目标。

最近不会升舱了,抱着低位的舱看市场是继续涨,还是能调整到什么程度,再做打算。

———— 关于港股策略 ————

昨天同样做了降舱,与美股的思路一致,去高留低,等调整再加。

今天坏就坏在,因为中美在瑞士接触+央妈双降,港股/A股都高开太多了。

本来就反弹不少,缺口补完进入压力区,这种大幅高开很难不让人有降舱冲动。

原本各路资金可能还盘算什么时候减,但今天这个高开就像统一信号,大家一起减,市场大概率撑不住,如果没有突发利好,短期调整可能就从这里开始了。

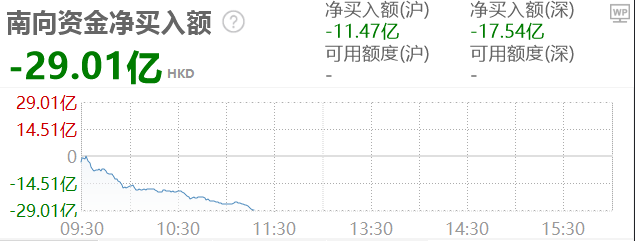

南向资金早盘直接高抛了。

不过这里的调整应该是个正常的宽幅波动。

最近我会跟踪外资长线资金+南向资金动向,只要不大幅撤离,调整差不多后可以重新升舱。

——以下是:股市消费记录——

美股:

1. 标普:今日无调舱计划。

2. 纳指:今日无调舱计划。

中国资产:

1. 港股通科技30:今日无调舱计划。

2. 东证红利低波:今日无调舱计划。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#央行降准降息!市场会如何反应?##外骨骼机器人正处商业化转变临界点##记录我的五月操作##2025巴菲特股东大会上说了什么?##【万元奖品】解读五一见闻,挖掘财经密码#