1. 发现AI依然是投资者选择的重点

2. 业绩指引的好坏对走势的影响明显

3. 美股、港股策略持续更新

PS:最近打算试试每天上午更新一篇关于海外(主要是美股/港股)的复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会单独放在文章的最后一段)

美股市场2025年4月29日(港股在章节“四、我的今日策略”中简述)

核心观点:

市场表现与驱动力脱节: 指数上涨,但驱动力主要来自技术性买盘,而非广泛的投资者信心或强劲基本面。机构交易活跃度低,长线基金甚至在净卖出,暗示上涨基础可能不牢固。

宏观与微观: 经济数据(消费信心、职位空缺)疲软,部分公司(如BKNG)观察到消费趋于谨慎,但市场焦点更多转向个股和特定行业的微观层面。

财报与指引定表现: 公司业绩,特别是未来指引,对股价影响巨大。超预期(如Qorvo)则大涨,不及预期或缺乏指引(如Snap、超微电脑)则大跌。市场在宏观不明时极度依赖公司自身的可预见性。

AI叙事深化与分化: AI仍是热点,但市场关注点从纯粹概念转向实际订单、竞争格局和政策风险。

政策与竞争成关键变量: 贸易政策(汽车关世卫、芯片出口)和科技巨头间的竞争(AI应用、电商功能)成为影响市场和个股的重要不确定性因素。

一、 市场整体概览

事实:

主要指数上涨:标普500 +0.56%, 纳指100+0.61%, 罗素2000+0.56%, 道琼斯 +0.75%。

技术性买盘:收盘有21亿美元盘后买单,连续6天净买入。CTA基金重新加杠杆,回购和月末养老金需求提供支撑。

机构参与度低:交易台成交量较20日均值低27%。长线基金(LOs)净卖出10亿美元(主要由宏观产品驱动),对冲基金(HFs)持平。

利率与资产:美债收益率下降4-5基点。波动率指数(VIX)下降至24.17。原油下跌至60.21美元。黄金下跌至3329美元。美元指数(DXY)上涨至99.18。

宏观:消费者信心、职位空缺数据不及预期。消费者信心处于2020年4月水平。

政策信号:美国继续软化立场,撤回部分25%汽车关世卫计划。有消息称初步协议已达成待宣布。

观点:

指数上涨更多是技术性驱动,缺乏机构广泛参与和基本面强力支撑,上涨质量存疑。

交易台活跃度评分为4/10(低迷),显示主动型机构可能保持谨慎。

贸易协议进展需“眼见为实”。

市场仍预期美联储年内降息约4次。

原油下跌可能与中国贸易评论、哈萨克斯坦增产、能源股财报不佳有关,或反映全球增长担忧。

Visa数据显示整体消费支出尚可,但Q2旅游住宿已显疲态,印证消费谨慎迹象。

二、 关键板块动态

互联网板块:

事实: 谷歌 (GOOGL) -0.30%,Meta (META) +0.85%,Shopify (SHOP) +0.40%,Spotify (SPOT) -3.5%,奈飞 (NFLX) +1.4%,MercadoLibre (MELI) +3%。

观点:

OpenAI宣布购物功能被视为对谷歌营收的重大潜在风险,令投资者紧张。Meta发布的独立AI应用(号称10亿MAU)也对谷歌构成竞争压力。

市场猜测Shopify与OpenAI整合购物功能。

Spotify多头认为其下跌是宏观噪音而非基本面问题,看好其定价权、多格式内容、平台杠杆和利润空间。

MELI被视为拉美业务+关世卫/中国避险标的。

亚马逊 (AMZN) 关于标注“关世卫影响”的传闻引来政府批评,公司澄清仅考虑用于低成本商店。

半导体板块 (Semis):

1. 事实(政策): 鹿透射报道,”牛寺”政府考虑修改AI芯片出口规则,可能限制全球获取、取消国家分级、大幅降低许可豁免门槛(从约1700个H100降至500个)。

观点(政策):

可能用作关世卫谈判筹码。降低豁免门槛对英伟达 (NVDA) 不利。

2. 事实(公司): 铿腾电子 (CDNS) +6%,Arista Networks (ANET) +3%,恩智浦 (NXPI) -7%,高通 (QCOM) -0.50%,泰瑞达 (TER) -3%。台积电 (TSM) +0.66%,博通 (AVGO) -0.70%。

观点(公司):

CDNS因强劲业绩(AI订单、汽车)和指引受捧,新思科技 (SNPS) 跟涨。

ANET获升级,因在大型云服务商处赢得超预期订单(包括部分原预期给NVDA的份额)。

NXPI因毛利率、汽车业务、高库存、CEO离职而下跌,未能达到德州仪器 (TXN)/意法半导体 (STM) 设下的高标准。模拟芯片板块整体疲软(安森美/ON -3%)。

QCOM被部分投资者视为相对避风港(美国安卓风险低/台积电外包)。

TER业绩尚可,但下半年可见度有限,贸易政策影响不确定。

软件板块:

事实: 板块整体延续涨势。SAP (SAP) +2.5% 接近历史新高, Palantir (PLTR) +1.3%。网络安全股强劲 (派拓网络/PANW +2.6%, CrowdStrike/CRWD +2%, Zscaler/ZS +1.8%, Okta/OKTA +7.4%)。Okta将加入标普中盘400。

观点:

投资者在财报季后感觉更舒适,愿意将资金配置到该领域。PLTR“猛兽模式”。网络安全“强劲”。

其他值得关注的公司

1. 事实:特斯拉 (TSLA) +2%。 一名董事进行了5年来首次内部人购买(100万美元)。”牛寺”称将撤回部分美制汽车零部件关世卫。

观点:

受摩根士丹利看好人形机器人长期前景的报告、内部人购买和小幅关世卫利好消息提振。

2. 事实:PayPal (PYPL) +2%,Upstart (UPST) +2.5%。

观点:

投资者喜欢PYPL的业绩。UPST受益于美银升级。

三、 市场内部结构与资金流

1. 事实: 衍生品市场客户增加了对夏季到期的下行保护(看跌期权价差)。交易商的Gamma敞口仍然为负 (short)。

观点: 尽管交易活动放缓,但负Gamma意味着市场日内波动仍可能较高,尤其在下跌时可能加速。期权市场显示出一定的避险情绪。大型科技股财报和非农数据是近期关键焦点。

2. 事实: 周度期权流数据显示,看涨期权交易活跃的包括:IBIT (比特币ETF), 英特尔 (INTC), 特斯拉 (TSLA), 亚马逊 (AMZN), Meta (META), 英伟达 (NVDA)。看跌期权交易活跃的包括:SPY (标普ETF), 联邦快递 (FDX), 百事 (PEP), Upstart (UPST)。

观点: 反映了资金在追逐特定科技/主题(AI、电动车、比特币)的同时,对整体市场和部分传统/周期股保持谨慎。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

四、 我的今日策略

今天的报告,我认为以下几条是重点:

1. 从衍生品变动,能看出投资者不看好市场整体(如标普),但挖掘个股机会。

2. 投资者选择的重点依然是AI,并且看重AI带来的实际订单(未必直接看业绩,而是先看订单、获客成本优化之类的)。一些软件AI企业崭露头角,属于AI应用的实际落地。

3. 业绩指引对股价表现的影响十分明显。(不提供业绩指引也属于负面指引)

4. 昨天的消息,亚马逊打算把关世卫加价的幅度直接显示在商品订单中让顾客看到,引来政府的强烈批评。随后亚马逊澄清只在低价平台上采取该计划。(企业与政府的舆论博弈,给政府施压,但遇到的阻力也很明显)

5. 依然预期联储降息4次,对关世卫协议不信口头表达,只看事实结果。(目前事实是刚签了一个减汽车零部件关世卫的文件,25%要征,但避免重复征其它的世卫,且不适用于中国)

———— 我补充一些信息 ————

昨天看到亚马逊要标记关世卫影响,让消费者清晰看到的消息。

最近还看到沃尔玛通知中国供应商重新发货,关世卫让消费者承担的消息。

我觉得企业与“牛寺”的博弈正在加深,正在给他施加压力。

今天刚签的汽车零部件减免文件,有一点点妥协的味道?

经济数据和来自企业主的压力,应该会让“牛寺”收敛一些。

———— 综合观点:美股 ————

最近看市场,能感觉到对关世卫的敏感度在下降。

似乎已经认定了经济下行,转而开始押注美联储降息,以此为看多逻辑了。

此外,更长远的视角,是关注AI带来的实际效益。

依然是昨天文章提到的观点:

现实短期下行 VS预期短期上行,是交易现实还是交易预期,当前要做取舍。

这取决于每个人的成本、安全垫、风险承受能力等。

高风偏交易预期(持有or升舱),低风偏交易现实(考虑借上涨高抛降舱)。

我做个负面预期:如果今晚亚马逊等公司的业绩指引糟糕,市场再次开启下跌通道,加是不加?

根据我自己的风偏:基于目前信息,如果下跌,未必立刻加,但跌出幅度后,会继续加,倾向于关世卫影响边际好转。(5月还是公司回购期,目前反弹中先保持舱位不动)

———— 港股 ————

上午的上涨与宏观数据无关。TMT板块领涨,财报季结束,市场情绪主导。

银行板块A港都承压,史上最差一季报看出了业绩压力(净息差压力大,四大行营收皆负增长),目前利空,这可能促进央妈降存款利率,这又属于利好。

南向资金今天上午重新买入,不知道昨天折腾这一下是为了什么。

总之近期流出量远小于流入量,目前还没观察到大幅撤离。

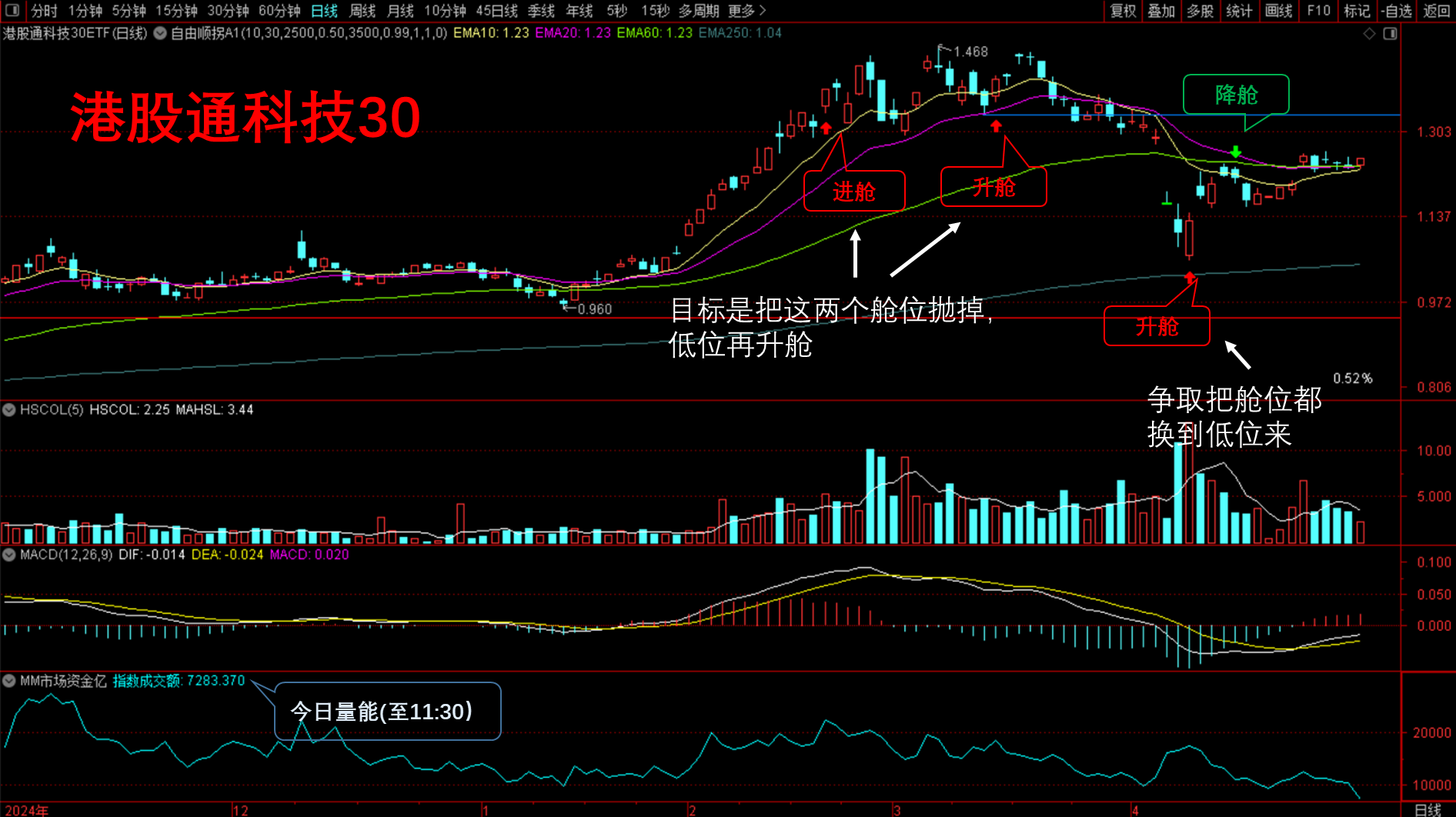

我手上的港股通科技30,因为成分股比较集中,比恒生科技表现好了0.4%。

我打算继续按昨天计划保持当前仓位进入假期。

风偏较低的朋友,今天高抛或许是个不错的时机。

——以下是:股市消费记录——

美股:

1. 标普:非卖品。今日无升舱计划。

2. 纳指:已进舱。今日无升舱计划。

中国资产:

1. 港股通科技30:在舱。(等反弹降舱,回调再升舱)

2. 东证红利低波:在舱。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#明星基金经理加仓白酒,你跟吗?##互联网巨头抢购算力资源!投资机会来了?##美股收涨!道指、标普六连涨##【万元奖品】解读五一见闻,挖掘财经密码##假期将至,持币or持基?#