1. 美股全年最强回购期将至

2. 本周大型公司财报+核心经济数据影响市场

3. 美股、港股策略持续更新

PS:最近打算试试每天上午更新一篇关于海外(主要是美股/港股)的复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会单独放在文章的最后一段)

美股市场2025年4月28日

核心观点:

1. 指数窄幅波动掩盖了投资者的高度谨慎和方向不明。

2. 资金流向显示机构参与度高但净风险敞口极低,防御性操作明显。

3. 市场正屏息等待本周关键的科技巨头财报和经济数据。

4. 宏观经济担忧和递圆关系风险(尤其是关世卫和中美关系)。

一、 市场数据与表现:

主要指数收盘点位 (4月28日):

标普500 (S&P): 5,528 (+6bps)

纳斯达克100 (NDX): 19,427 (-3bps)

罗素2000 (R2K): 1,965 (+42bps)

道琼斯 (Dow): 40,227 (+28bps)

成交量: 170亿股,低于年初至今的日均163亿股。(成交量较近期下降20-30%)

波动率 VIX: 25.12 (+113bps)

大宗商品与外汇:

原油 (Crude): $61.90 (-170bps)

黄金 (Gold): $3,361 (+191bps)

美元指数 (DXY): 98.93 (-54bps)

美国国债收益率:

10年期 (US 10YR): 4.21% (-2bps)

2年期: 下跌 7bps

市场广度:

连续三天纽交所超过70%的股票上涨(历史看涨信号)。有15只大盘股创52周新高,同时有2只大盘股创52周新低。

达拉斯联储制造业调查: 整体指数降至2020年5月以来最低。新订单下降,而支付价格和收取价格上升。

二、 资金流向与仓位:

高盛主经纪商 (GS PB) 数据:

总敞口: 1年期第81百分位,3年期第94百分位 (非常高)。

净敞口 : 1年期第5百分位,3年期第53百分位 (非常低/中性偏低)。

交易台活跃度评分: 4分(满分10分),描述为“投资者冻结”(investors frozen)。

公司回购: 预计40%的标普500公司已结束静默期,4月至5月是历史上强劲的回购窗口期(占全年执行的20%)。

CTA(趋势跟踪基金): 预计本周将在震荡市况下买入约30亿美元的标普指数。

养老金再平衡: 月底预计有少量(约40亿美元)的美股买入需求。

三、 宏观经济与递圆关系:

美联储预期: 市场预期美联储立场鸽派,定价年内降息4次,首次在6月。

即将公布的数据: 本周关注美国GDP、PCE通胀和就业数据。非农就业数据预期+140k vs 普遍预期+130k。

关世卫风险:

Apollo发布了50页关于关世卫影响的报告。

Polymarket 市场显示,法在6月前阻止”牛寺”关世卫的可能性为25%。

达拉斯联储受访者将前景归咎于关世卫和不确定性。

Temu/Shein 面临5月2日"de minimis"(最低免税额)停止的风险。

供应链:

滑围研发最新AI芯片。

DeepSeek R2 模型使用滑围芯片进行训练,利用率达82%,被视为“离美的一大步”。

Digitimes 文章讨论英伟达仍在尝试进入中国市场。

将英伟达处境形容为“船长在漏水的船上试图堵住每个漏洞”。

美与多国在7月前达成关世卫协议的可能性被量化(60%-79%不等)。

其他观察: 西雅图港口照片显示空荡,仅有一艘船且无集装箱(通常是繁忙港口)。

四、 行业与公司要闻:

互联网 (Internet): 广告股如 色耐普 (SNAP)、迈塔 (META)、ROKU 因财报预期反弹,但分析师担忧前瞻指引疲软(宏观、竞争)。亚马逊 (AMZN) 因零售和关世卫消息承压。奈飞 (NFLX) 表现坚挺。

半导体 (Semis): 市场焦点和主要波动源。英伟达 (NVDA) 股价下跌,消息好坏参半(B300提前 vs 滑围竞争、微软 (MSFT) 数据中心支出疑虑、Deepseek传闻使用滑围芯片)。英伟达在华策略被形容为“递圆关系下的生存之战”。

软件 (Software): 表现相对强势,ZS、帕兰提尔 (PLTR)、思爱普 (SAP) 等受关注,被视为科技板块中风险回报较好的领域。

其他: 苹果 (AAPL) 因iPhone销售强劲上涨;特斯拉 (TSLA) Robotaxi消息有利有弊。

五、 衍生品与市场情绪:

早盘下跌时波动率被买入。

客户寻求短期下行保护(SPX/SPY, QQQ, IWM 看跌期权)。

投资者情绪开盘时更悲观,因中国贸易协议的乐观情绪消退。

期权流向数据显示了看涨(如META, AMZN, ELAN)和看跌(如LQD, SPY, AXP)的具体股票。

六、 分析师观点与猜测:

投资者对广告股的前瞻指引不会像上周那样宽容。

怀疑互联网广告股本周走势会验证其担忧。

DeepSeek R2 传闻若属实,似乎比预期更好,尤其在华为芯片上的训练和效率提升。

感觉大多数投资者想做多,但在等待3件事:Deepseek R2发布、Section 232评论(5月初)、AI Diffusion规则(5月12日,新监管)。

资金正投入软件板块,该板块风险回报向上倾斜。

一位前诉讼律师认为,法院阻止”牛寺”关世卫是当前股市的“主要看涨理由”,他认为6月底前获得初步禁令的可能性 >50%。

Joe Weisenthal 称达拉斯联储数据“相当可怕”。(指糟糕)

七、 技术分析信号:

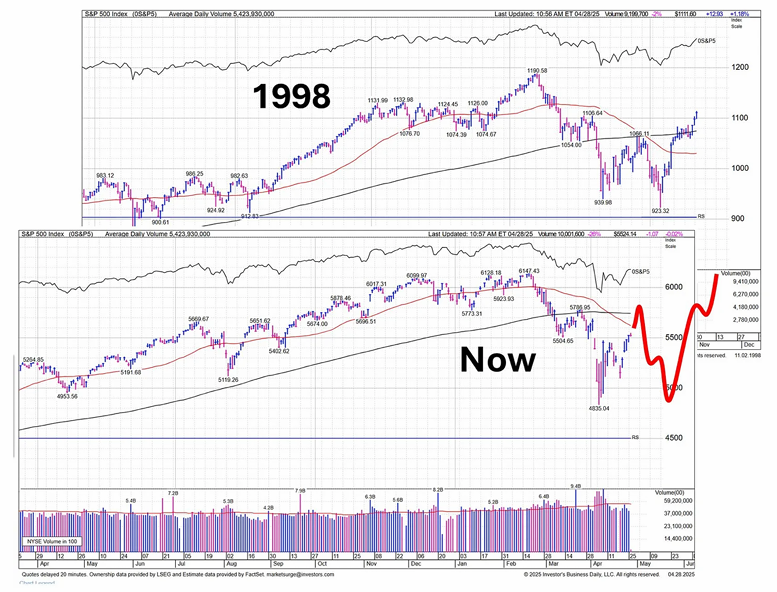

看跌类比: 当前标普500走势图与1998年相似,暗示可能出现回调。NQ和DJIA图表也呈现看跌形态。

看涨信号1 (连续上涨): 标普500连续三天上涨超1.5%,历史上(10次)之后一年均上涨,平均涨幅21.6%。

看涨信号2 (广度): 纽交所连续三天超70%股票上涨,历史上(28次)之后一年上涨概率高(27次),回报强劲。

短期回调可能: 过去40年,连续三天涨超1.5%后,通常会跟随1-2天的小幅回调。

(技术信号的极端矛盾进一步印证了市场的高度不确定性,单一技术信号参考价值有限。)

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

八、 我的今日策略

上面报告里,我抓几条重点出来:

1. 机构总敞口高,但净敞口低,敞口都对冲掉了,说明仓位重,但很谨慎。

2. 宏观数据、机构报告都反映出关世卫对美国企业的影响很负面。

3. 市场认为联储将鸽派,因为经济下行几乎板上钉钉。(年内4降,首次6月)

4. 当前环境下,投资者对大型科技公司的业绩前瞻更加挑剔。

5. 美股接下来的回购力量将入场,5月是每年最强的回购期。

6. 投资者想做多,但短期对DeepSeek R2和华为新芯片冲击美国AI、新的监管等存在担忧,在等事件落地。

7. 有人寄希望于通过法院阻止“牛寺”,但预测平台显示并不看好6月前能阻止(Polymarket ,25%)

———— 我再补充一些信息 ————

今天伦敦金跌,人民币涨。(代表避险情绪短期下降?)

看到有新闻说中国出口商正在结汇,把之前囤积的大量美元换成人民币。

认为145%关世卫是最差的情况,之后很难更差了。

这可能代表当前市场的潜在心理,所以推动资金“谨慎”的返回市场,“缓慢”的提升风险偏好。

港股今早也有一波脉冲上涨,但南向资金流出,说明很可能还是外资买入。(最近的报告显示长线外资LOs在陆陆续续入场,且买入科技股)

———— 综合判断 ————

目前这里主要并非考虑升舱的问题,我觉得好的窗口已经过去了。

如果想升舱,要继续等时机。

现在要考虑是持有,还是降舱。(指美股和港股)

美股目前主要在等大型公司的财报和下一季前瞻,还有几个主要经济数据,都在本周。

根据机构的报告,5月开始企业应该要正式受到关世卫的冲击,对业绩造成影响(下季指引变差)。

但关世卫的政策走向短期可能难以再度升级。

现实基本面几乎无可避免的走弱,但预期政策面可能回升,交易预期 VS 交易现实,当前需要有倾向的做出选择。

考虑到美股回购期开始,以及投资者偏向于想做多,估计短期问题不大。

因此,美股我打算继续持有不动。

而港股受美股影响明显,如果美股如推测那般,港股在我们假期可能也会获得外资买盘。

只不过现在看到南向资金一直在做高抛,属于内资的传统交易习惯了。

但抛出的量不是很大,我觉得能承受。

所以港股也先留着。

假期并不期待有什么国内政策出台,升舱过节,我认为必要性不大。

——以下是:股市消费记录——

美股:

1. 标普:非卖品。今日无升舱计划。

2. 纳指:已进舱。今日无升舱计划。

中国资产:

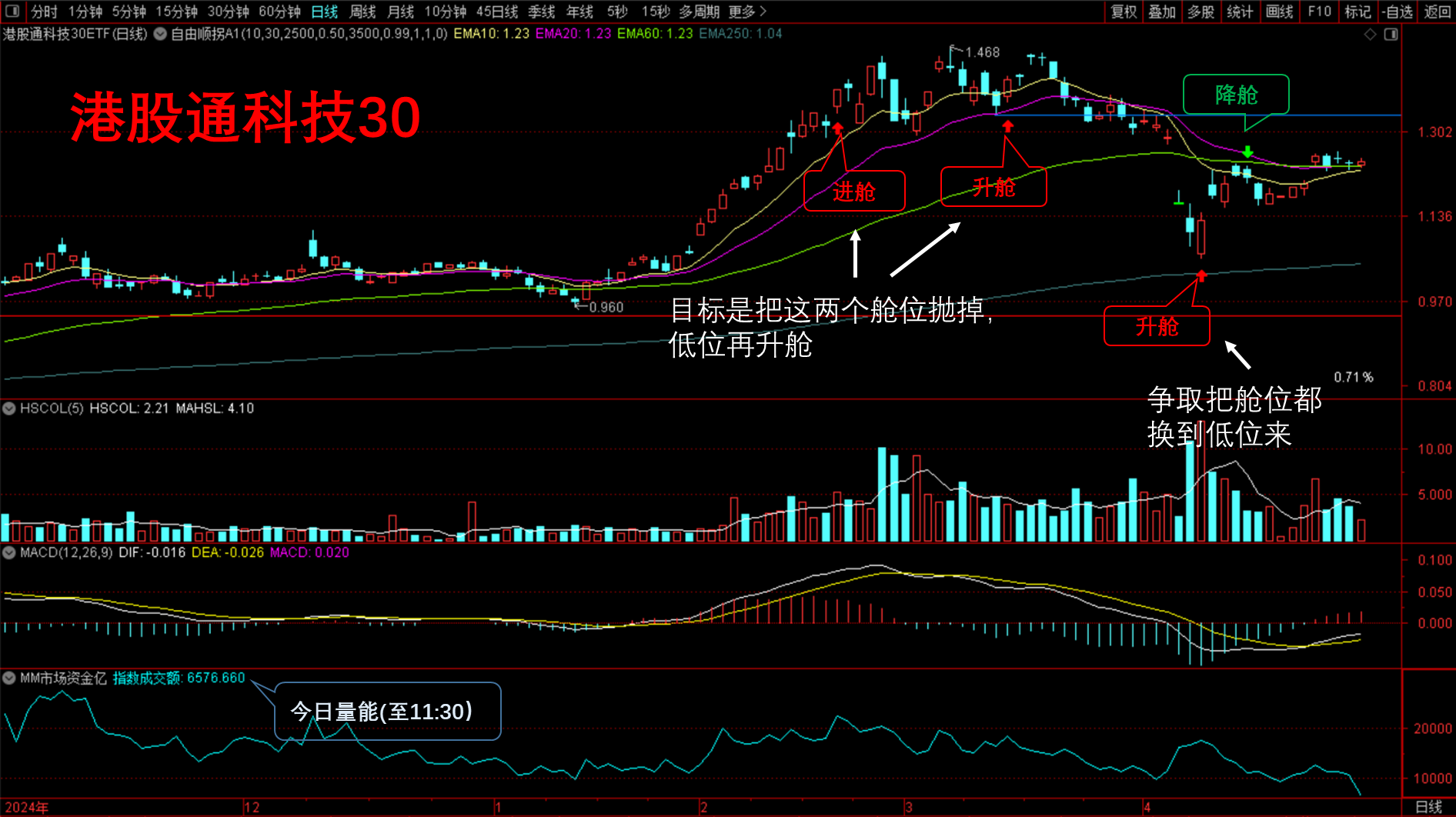

1. 港股通科技30:在舱。(等反弹降舱,回调再升舱)

2. 东证红利低波:在舱。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#互联网巨头抢购算力资源!投资机会来了?##机器人板块再度走强 多股涨停##假期将至,持币or持基?##黄金剧烈波动,如何应对?##四大行再创新高!现在上车还来得及吗?#