1. 美股财报发现的一点问题:奖少罚多

2. 对国内政策的一点预期调整

3. 美股、港股策略持续更新

PS:最近打算试试每天上午更新一篇关于海外(主要是美股/港股)的复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会单独放在文章的最后一段)

美股/港股市场2025年4月25日

核心观点:

1. 美股科技股强劲反弹,但背后充斥着“好消息不涨”的谨慎情绪和对未来增长的担忧;

2. 中国市场在政策预期和部分板块带动下上涨,但基本面(盈利预期下调)与市场表现背离,且机构资金分歧加剧。

3. 全球资金流向显示避险情绪依然浓厚,美元资产相对受青睐。

4. 市场进入高波动、需要精挑细选的阶段。

一、北美市场复盘 (主要聚焦美国TMT板块)

市场表现与情绪:反弹强劲,但基础不稳

表面强劲: 纳斯达克指数(NDX)上周大涨超6%,VIX恐慌指数腰斩,利率环境稳定(10年美债约4.25%)。市场看似情绪高涨。

深层疑虑: 交易员视角认为市场仍距2月高点甚远(低11%),交易环境“极度不稳定”。分析师对反弹的可持续性存疑。普遍认为市场处于“希望(关世卫缓和)”与“恐惧(施歪退)”的拉锯中,需要新的政策或增长动能才能打破僵局。

技术面改善: 资金流显示,量化和主观基金两周前已“卖无可卖”被迫回补,技术面两月来首次转为净积极。多头基金也开始小幅买入大盘科技股。

隐忧: 外国投资者自3月初以来已累计抛售约600亿美元美股,尽管4月份抛售额少于3月。

核心矛盾:估值高企,财报“奖少罚多”

关键风险信号: 本轮财报季最突出的特点是“好消息不涨,坏消息暴跌”。财报超预期的股票次日涨幅远小于历史均值(仅+0.5% vs. 历史+1.0%),而不及预期的股票跌幅远超历史均值(-2.47% vs. 历史-2.06%)。

背后逻辑: 这清晰地反映了市场对未来缺乏信心。投资者不相信当前的好消息能持续,对潜在负面因素高度警惕,导致“奖少罚多”。

估值未反映风险: 标普500维持20倍市盈率,并未为潜在的经济施歪退或毛衣毡升级等“坏结果”定价。这在高不确定性下构成显著风险。

行业亮点与风险:分化加剧

软件: 好于预期(SAP/NOW需求稳健),市场愿意为故事好、基本面扎实的公司买单,将“举证责任”转向空头。但宏观逆风仍在。看好: PLTR, SNOW, NET, TEAM, Cyber Security。

IT服务: 明确走弱 (IBM/Tenemos/CHKP),客户推迟非必需项目决策,反映经济不确定性下的企业紧缩。

半导体: 好于担忧(TXN/STM称见底,VRT订单强劲),但投资者对周期见底仍存疑虑,库存和需求信号复杂。数据中心需求似乎坚挺。

云服务: 增长放缓担忧持续(GOOGL仅符合预期),产能部署推迟,下半年加速增长预期降温。关注AMZN/MSFT财报。

广告: 至今积极(GOOGL/广告代理商业绩)。

生成式AI: 半导体板块受益,相关公司数据积极( DLR、VRT、APH's、Hynix)。

硬件/消费/游戏/餐饮/电信: 表现各异,受关世卫、宏观、特定事件影响。

关键展望:

谨慎对待反弹: “奖少罚多”模式下,追高风险极大。

聚焦科技巨头财报: 本周将有占40% TMT市值的公司公布财报(AAPL, AMZN, MSFT, META),尤其是资本开支(Capex)指引,将是市场关键风向标。Capex若下调将重创信心。

宏观数据是考验: 核心PCE、非农就业、ISM数据将验证市场担忧是否合理。

策略: 保持高度选择性,注重防御和质量。“杠铃策略”(防御+超跌成长股)可考虑。规避IT服务。市场或进入高波动、宽幅震荡期。

二、中港市场复盘

市场表现与情绪:政策预期驱动,内部分化

离岸优于在岸: MSCI China指数上涨3.3%,科技硬件/医药/汽车领涨;沪深300仅涨0.4%,A股表现平淡。

政策预期升温: 市场交易美国关世卫立场软化(信号模糊且有待验证)和国内政治局会议承诺更多宽松纾困措施的预期。

核心矛盾:政策暖难敌基本面寒

盈利预期持续下调: 这是最核心的风险。分析师仍在下调对未来的盈利预测,尤其是房地产、信息技术、工业等板块,与市场上涨形成危险背离。

机构分歧加剧:

1) 对冲基金(HF)在4月显著降低风险敞口(De-grossing),净配置比例下降(从3月中旬的9.1%降至8.2% ,仅为5年期38%分位数);

2) 共同基金(MF)虽在3月小幅加仓30bps至 7% (仅为10年期16%分位数),但整体仍严重低配中国(相对基准UW低350bp)。

3) “快钱”撤退,“慢钱”观望。

资金流向:外资信号弱,南向现警讯

亚洲(FII): 本周净流入亚洲(除中国)15亿美元,结束连续8周卖出。主要由台湾 (+12亿美元)和印度 (+9亿美元)贡献,韩国(-4亿美元)和东盟(-2亿美元)仍在流出。信号价值不高,持续性存疑。

南向(港股通): 出现35周以来首次单周净卖出。虽金额不大,但这与市场反弹和亚洲流入形成对比,是值得警惕的负面信号,反映内地投资者对港股趋于谨慎。

关键风险与展望:

外部风险: 美对华关世卫政策仍是最大不确定性。ADR退市风险也需关注。

内部风险: 关键在于后续政策的力度和落地速度,若不及预期市场可能失望。房地产行业风险仍待化解。

估值陷阱: 估值虽低,但在盈利下调背景下,可能缺乏吸引力。

关键展望:

警惕政策预期交易: 当前反弹基础不牢,勿追高。盈利预期企稳是关键。

关注南向资金流向: 若持续流出将对港股构成压力。

HF信号更可靠: 对冲基金的谨慎操作更能反映真实风险偏好。

结构重于整体: 关注受益于特定政策/行业周期的板块(如科技硬件、部分医药/汽车短期逻辑),或盈利稳健/改善的领域。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

三、我的今日策略

周末看到DeepSeek R2要出来了的消息。(之前说“最快”5月出)

有贴图,里面几个重要数据:

1) 参数量更大,模型基座能力更强了

2) 更强的能力下,价格比R1还便宜。

3) R1主要适配英伟达的芯片,但R2可以在80%的环节适配滑围芯片。

但目前圈内在验证该消息的准确性,所以不做过多评论。

今天寒武纪涨4%,看来市场选择相信。

其它消息方面暂时没有更多看点。

对于接下来的A股政策,我认为保持平常心,“适时”期待一下即可。

地产今天表现不好,政策是落空。

总体而言,我认为现在想要强政策还是过于乐观了,接下来的政策节奏可能要看关世卫谈判的结果走向。

所以,短期内,关世卫不会有太大变化,那政策也不会有太大变化。

马上五一了,国内资金可能没有太多心思在A股上。

从A/港/美来看,目前距离前期高点的下跌,反弹都过半,此时入场不再存在所谓的“低点”。

我目前就是仗着前一阵子抄底的成本低,多看一看。

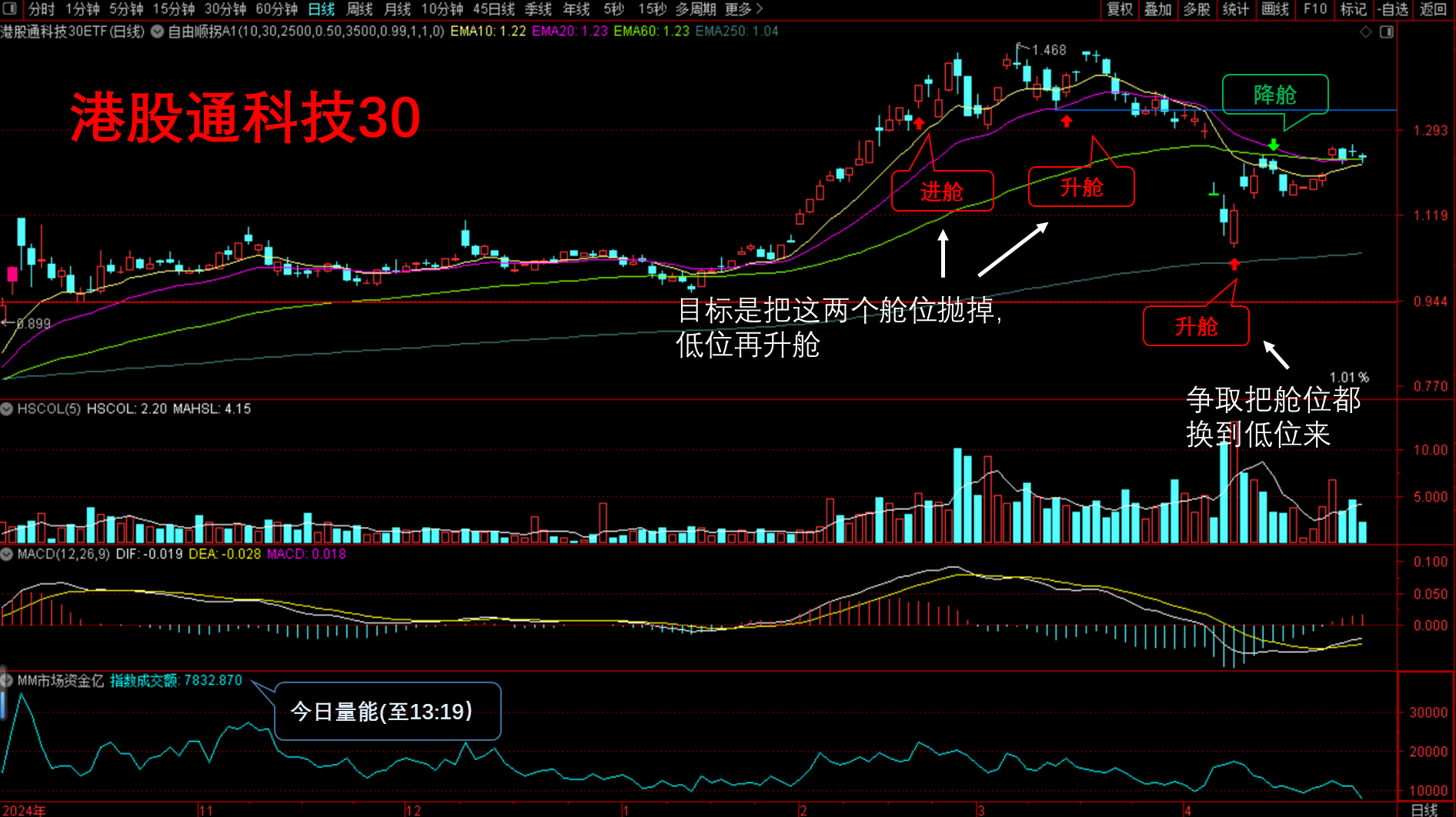

反弹无力的时候,把上面套住的舱出掉,等回落了再升舱,做做波段。

港股还是盯着阿里和腾讯反弹补缺口。

其实补到这个程度,我觉得已经差不多了,接下来完全看市场情绪,这不是我能预测的。

已经到了随时准备降舱的时候。

美股没有明确的反弹目标,我打算看看本周财报的影响,再考虑要不要降舱。

五一期间美国要公布非农等数据,咱们这边收盘了,港股在假期期间比A股只多开盘1天(因为时段内港股有两个节日),所以二者基本是同步的。

要不要单纯因为节日,而在节前降舱,我还要再考虑一下。

——以下是:股市消费记录——

美股:

1. 标普:非卖品。今日无升舱计划。

2. 纳指:已进舱。今日无升舱计划。

中国资产:

1. 港股通科技30:在舱。(等反弹降舱,回调再升舱)

2. 东证红利低波:在舱。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#黄金剧烈波动,如何应对?##算力硬件股突然活跃,行情持续性几何?##七部门力推AI医疗全链升级!##人形机器人板块大涨,产业前景被认可?##四大行再创新高!现在上车还来得及吗?#