1. “特”口风又变,市场怎么看?

2. 高盛已确认美股已“超卖”,5月存在内在支撑和压力

3. 美股、港股的策略更新

PS:最近打算试试每天上午更新一篇关于海外(主要是美股/港股)的复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会单独放在文章的最后一段)

美股市场2025年4月23日

核心要点:

1. 系统性抛售压力显著缓解但市场基础仍脆弱;

2. 外资长线基金意外成为港股反弹主推手,结构性变化值得关注;

3. 股票回购窗口开启提供支撑,但零售资金动向是未来关键变量。

一、 市场表现快照

美股: 纳斯达克100指数(QQQ)单日上涨2.3%,科技股受财报提振,但市场对贸易谈判解读存在分歧。

亚洲及中港: 亚洲市场普遍反弹,台湾加权指数(TWSE)涨4.5%领跑。恒生科技指数(HSTECH)大涨3.1%,创下一个多月第二大单日涨幅,从4月9日低点反弹已达18%。恒生指数(HSI)涨2.3%。沪深300指数微涨0.1%。

二、 关键驱动因素与深度解读

美国市场:贸易信号模糊,科技股业绩分化

1. 贸易缓和预期升温,但官方信号矛盾:

“特”关于“无意解雇鲍威尔”及暗示对华关世卫将“大幅”下调的言论,叠加财长贝森特称当前关世卫“不可持续”的表态,共同推动了市场的乐观情绪。然而,高盛特别指出贝森特同时强调全面贸易协议可能需2-3年,且未提出单方面削减关世卫,这与部分媒体报道的乐观预期形成对比,暗示实际缓和路径仍漫长且不确定。FT报道明确指出,”特”将豁免但仅限部分汽车零部件。但1小时后,”特”表示目前没有考虑调整汽车和汽车零部件关世卫。市场消息依然混乱不堪。

2. 科技股财报驱动,内部强弱分化:

ServiceNow(NOW)、德州仪器(TXN)、思爱普(SAP +7.5%)、Vertiv(VRT +8.6%)等公司公布的强劲财报或订单数据为板块注入动能。但并非普涨, 微软(MSFT +2%)虽涨,但分析师对其Azure云业务增长放缓及竞争加剧的担忧。英特尔(INTC +6%)上涨的部分驱动力来自宣布裁员20%(预计节省40-80亿美元成本),而非核心业务的强劲反转。AI叙事仍然是亮点,Palantir(PLTR +7.3%)突破100美元,受益于AI、国防开支及无中国风险敞口等概念。

中国大陆/香港市场:外资主导反弹,结构性变化显著

1. 宏观环境改善提供背景:

中美关系缓和预期是港股风险偏好修复的重要因素。

2. 解密买盘:外资成“主力”,南向资金意外“撤退”:

这是近期最值得关注的现象。 在港股(尤其恒生科技)大幅反弹的当天,通过沪深港通南下的资金却录得历史上第二大的单日净流出,达23.8亿美元。 这与年初至今南向资金累计净流入近780亿美元的趋势形成鲜明反差。同时,高盛观察到其追踪的空头回补篮子表现反而落后于恒指15个基点,排除了空头回补是主因的可能性。高盛交易平台数据显示,真正的买盘主力是外国长线基金(LOs),其在港股的交易活动较过去4周日均水平激增60%, 主要集中买入大型互联网(如阿里巴巴 +5.5%)、金融等权重股。对冲基金随后也加入买方阵营,并在消费领域加仓。

3. 板块亮点纷呈:

电动车板块活跃,小鹏汽车(XPEV +8.7%)在新车型发布后大涨,比亚迪(BYD +3.9%)受益于分红消息。汽车零部件板块整体上涨4.8%。受益于苹果(AAPL)供应链及关世卫缓和预期,舜宇光学(Sunny Optical +4.1%)和瑞声科技(AAC Tech +6.4%)等硬件股走强。医药外包龙头药明康德(Wuxi Apptec +4.9%)和药明生物(Wuxi Biologics +5.3%)亦大幅上涨,有券商指出其直接关世卫风险敞口不超过10%。

4. 全球资金配置格局未变,外资持续性存疑:

高盛提醒,尽管观察到单日外资LOs的积极买入,但这并未扭转全球资金对中国的低配格局。 截至3月底(基于EPFR早期数据),全球主动型基金对中国的配置比例仅为7%,处于过去十年的16百分位。同时,虽然3月有资金流入AeJ(亚洲除日本)基金中的中国部分,但规模更大的全球新兴市场基金(EM Funds)在过去1个月和3个月仍在净流出中国和A股。 因此,近期外资的买入更可能属于战术性调整,其持续性以及能否引发全球资金的趋势性回流,仍需密切观察。

三、美股资金流与技术面透视

1. 系统性抛压“泄洪”基本结束:

高盛认为,前期主导市场下行的系统性抛售压力已显著缓解。根据其模型估算:

CTA(趋势跟踪策略): 美股净空头头寸已降至约260亿美元,显示其抛售动能衰竭,高盛判断“最坏阶段暂时过去”。

波动率控制策略(Vol Control): 自4月初以来,该策略风险敞口已从接近历史高位的1650亿美元降至约707.5亿美元,降幅达60%(减少920亿美元)。

风险平价策略(Risk Parity): 仓位自月初以来也减少了620亿美元(原为1240亿美元),降幅达50%,正“追赶”其他系统性策略的降仓步伐。

高盛结论:市场已进入超卖区域 (“officially in oversold territory”),强制性抛售结束为反弹创造了技术条件。

2. 市场仍处“浅水区”,波动或加剧:

尽管抛压缓解,高盛仍用“纽约四月80华氏度的天气,不宜马上下水游泳”来比喻当前市场,提示谨慎。主要原因:

流动性依然低迷: 标普500 E-mini期货的顶级买卖盘深度(Top of Book Liquidity)目前仅约440万美元,远低于年内平均的800万美元和两年平均的1327万美元,虽从月内低点110万美元有所恢复,但仍显脆弱。

负伽马效应放大波动: 交易商目前处于负伽马状态。这意味着他们为对冲自身风险,倾向于在市场上涨时卖出,下跌时买入,这会加剧市场的日内和短期波动。高盛模型甚至预估,市场上涨3%时他们会增加空头敞口,下跌4%时增加多头敞口。

未来走向的两大关键力量:

1) 【风险】零售资金动向成焦点: 高盛特别强调,美国家庭持有超过三分之一的美股,其资金流向至关重要。 尽管散户迄今展现出“逢低买入”的韧性(AAII看涨比例虽自年初大降60%,但已脱离年内低点),但历史数据显示5月份往往是零售资金(如401k、529计划)净流出最大的月份。 如果这一季节性规律重现,或散户买入热情减退,将对市场构成显著压力。高盛表示将“密切关注这一群体”。

2) 【支撑】股票回购窗口即将开启: 这是近期市场一个相对确定的积极因素。高盛预计,美股公司的股票回购静默期将在4月25日左右结束,届时约30%的标普500成分股将进入可回购窗口。4月至5月历来是美股回购的第三高峰期(占全年执行量的20%)。 高盛回购部门预估,目前已授权的回购规模高达1.45万亿美元,预计执行规模达11.6亿美元/日。这将为市场提供重要的买盘支撑,尤其是在财报季深入阶段。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

四、我的今日策略

先对我们抛出橄榄枝,昨天晚上又说不谈也没关系。

对汽车的关世卫豁免,今天也表示不存在。

媒体消息依然混乱不堪。

下面这张图,直观的展示了什么叫“耍猴”。

我们都成了猴子。

如果”特”总是反复不定,这也是一种“确定性”。

这句话的含金量还在上升。

他现在,甚至在兜售这种“反复不定”。

总之,不信他的嘴,看他的实际行动。

目前就是:说了很多,又仿佛什么都没说,但只做了一件事 —— 加世卫。

回到上面报告,看一些好消息。

美股这边:

短期确认了技术超卖,所有自动交易型的基金(各种量化)的抛售动能都减弱了。

4月25日之后,股票回购大军将可以进场,为市场提供支撑。(财报发布前的几周不允许回购)

港股这边:

长线资金买盘强。

外资对港股的配置比例依然相当低。(提升空间大)

再看不太好的消息。

美股这边:

成交量依然弱。买盘依然处于很早期。

5月通常美股抛压重(sell in May的传统),要关注美国散户能否坚持越跌越买。

港股这边:

外资长线资金的买入能否有持续性成疑。(我认为主要取决于大环境,如果美股好转,港股也会同步)

南向资金昨日大幅净流出。(我不担心,南向在高抛低吸,跌了还会买的)

我的策略:

如果美股还能新低,是升舱的好机会。

但短期已经超卖,目前可能维持震荡或反弹,想新低需要新契机,这主要靠”特”。

所以,在这个震荡区拿到想要的舱位就行,剩下的就是等着。

不跌不加,再跌在加。

如果有套住的舱位,反弹解套了可以先出来,保留低成本的舱位,但空舱不太好。

港股方面等待反弹把上面的舱出掉,跌下来再升舱,与美股大致思路相同。

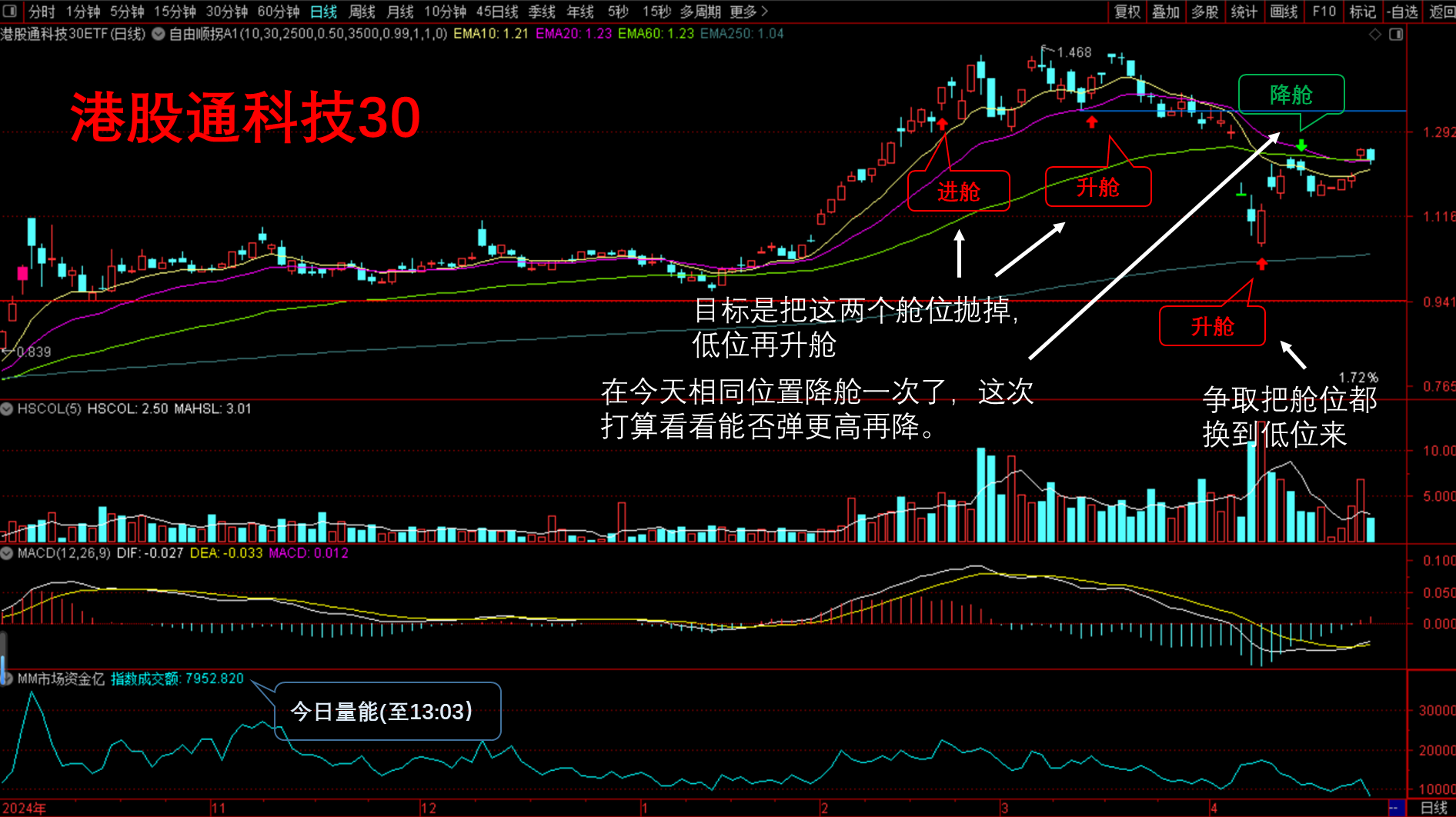

上午港股盘中回落,这里跟我上一次降舱的位置差不多,不想同位置再降一笔。

我想看看外资买入的持续性,并且阿里腾讯的缺口还没补完,我想等反弹到更高的位置再降第二笔。

港美市场目前应该都进入震荡区域,新高新低短期都难。

——以下是:股市消费记录——

美股:

1. 标普:非卖品。今日无升舱计划。

2. 纳指:已进舱。今日无升舱计划。

中国资产:

1. 港股通科技30:在舱。(等反弹降舱,回调再升舱)

2. 东证红利低波:在舱。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华泰柏瑞纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019525)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#人形机器人板块大涨,产业前景被认可?##创新药强势!多股涨停##港股腾讯首次成为公募基金第一重仓股##黄金反弹,还能上车吗?##洞见阅读会#