1. 戏剧的一夜,昨夜美股发生了什么?港股也有喜讯?

2. 有哪些关键信息?(事件驱动/资金动向/行业个股)

3. 美股之外,顺便讨论一下港股的策略思路。

PS:最近打算试试每天上午更新一篇关于海外(主要是美股)的复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的关注点和态度。我的观点和当日策略会单独放在文章的最后一段)

美股市场2025年4月22日

一、 市场整体表现:指数飙升,内部细节存忧

指数表现:

标普500 (S&P 500): +2.51%,创下两年多来第三好的单日表现。

纳斯达克100 (NDX): +2.63%。

罗素2000 (R2K): +2.76%。

道琼斯 (Dow): +2.66%。

其他资产:

VIX恐慌指数: 大幅回落 -961基点。

美国10年期国债收益率: 小幅下降 -1基点。

WTI原油: 上涨约 +3.0% (+195基点)。

黄金: 下跌约 -3.0% (-102基点)。

美元指数 (DXY): 上涨 +70基点。

比特币 (Bitcoin): 上涨约 +4.8% (+442基点)。

市场内部细节(关键观察点):

成交量不足: 全市场成交量低于近期平均水平(约150亿股 vs 164亿股日均),交易台活跃度评分为4/10 (偏低)。反弹缺乏成交量支持是潜在弱点。

卖压衰竭: 大型资管机构的抛售压力在当日显著减弱,为反弹创造了条件。

资金流入:在收盘时,希望以收盘价买入的订单净买盘10亿美元。

买盘结构: 早期观察显示买大公司股票的人很少,只是刚有点买入的意思,需求还很微弱。

二、 关键驱动因素:”特别棒”口风的两个转变

1. 美联储独立性风波与暂时“休战”:

背景: 本周初,”特别棒”总捅再度猛烈抨击美联储主席鲍威尔,甚至威胁解雇(称其为“失败者”,“解雇越快越好”),引发市场剧烈动荡。

“特别棒”“改口”: 随后(4月22日),”特别棒”在椭圆形办公室被问及是否寻求罢免鲍威尔时,公开表示“毫无此意”("None whatsoever"),并称“从未有过”("Never did.")。这被市场解读为迫于市场压力的战术性退让,暂时缓解了极端担忧,但并未消除对其干预意图和政策反复性的疑虑。

2. 中美关世卫政策重大转向:

初期信号(来自材涨贝森特): 在此之前(4月22日早些时候),材涨贝森特在一个闭门投资者峰会上已释放缓和信号。据报道,他表示:

1) 当前的关世卫对峙对中美双方都是“不可持续的”("cannot be sustained by both sides")。

2) 两个最大经济体需要找到“缓和紧张关系的方法”("find ways to de-escalate")。

3) 这种缓和将在“非常不久的将来”到来("will come in the very near future"),但也警示达成全面协议可能需要“两到三年”("two to three years")。

4) 他将当前局势描述为“实质上的贸易禁运”("essentially a trade embargo"),并强调美国的目标并非与中国脱钩,当前的关世卫水平(美对中145%/中对美125%)难以为继。

总捅确认: 随后,”特别棒”本人在公开场合发表了讲话,直接回应了关世卫问题,其关键表态包括:

1) 承认美国目前对自中国进口商品的关世卫“过高”。

2) 预计税率“将大幅降低”("will be significantly reduced")。

3) 但也明确关世卫“也不会降到零”("will not drop to zero")。

4) 并声称“中国将对最终的关世卫税率非常满意”("China will be very satisfied with the final tariff rate")。

重大影响: 总捅本人的直接、公开确认,使得关世卫政策转向成为当天市场最核心、最积极的叙事。

三、 宏观经济信号:冰火两重天,警讯未消

消费者韧性: 红皮书零售销售指数同比增长7.40%,显示消费者支出仍有支撑。

企业信心崩溃:Renaissance Macro企业资本支出意愿指数跌至-3.9(2020年5月以来最低),显示企业投资意愿急剧萎缩。

核心矛盾: “疲软的企业信心 vs 尚可的消费者” 这一巨大背离,是当前宏观面的主要风险点,其可持续性存疑。

四、 重要公司财报与动态:基本面分化加剧

特斯拉 (TSLA):【重大警讯】

业绩与指引: Q1关键指标(EPS 0.27,EBITDA 2.81B)均未达预期,且完全不提供未来业绩指引。

市场解读: 缺乏指引被视为极度负面信号,远超业绩本身的影响。其重申的激进项目时间表在当前困境下可信度低。

SAP:【稳健典范】

业绩亮眼: 云业务增长+26%,利润增长+58%,积压订单达182亿欧元 (+29%)。

管理层信心: 展现出强大的执行力和业务韧性。

英伟达 (NVDA):【机遇与高风险并存】

技术调整获认可: 转向Bianca板卡被视为利好,降低GB300延迟风险。

中国策略风险: 与DeepSeek合作在中国生产定制芯片的计划,虽然必要,但在”特别棒”政府下,政治审批风险极高。

云与广告服务 (AMZN, META, GOOGL):【增长放缓证据】

多方信息(分析师调研、渠道信息)指向云基础设施支出和数字广告市场可能放缓,尤其在汽车(-42%)、电商(+7%)等领域。

苹果 (AAPL):【生态韧性下的乐观预期】

MS调查显示用户对Apple Intelligence付费意愿提升(至$9.11/月),iPhone 17出货预期乐观(达9000万部级别)。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

五、港股今天上午的盘中报告

得益于昨夜关于中美关世卫的言论影响,今天港股表现强劲。

香港市场活跃度:

成为当日上午最活跃的市场(甚至超过日本)。

成交量是过去4周平均水平的2.6倍,显示市场参与度极高。

整体呈现显著的买方优势 (“significantly better to buy”)。

高盛观察到的买家主要集中在: 通讯服务、可选消费、金融板块。未见任何板块出现净卖出。

主要买入力量来自长线基金 (LOs),重点关注科技和保险板块。

A股市场 (高盛流向):

高盛在A股的交易名义价值上呈现1.1倍的净买入。

买入集中在: 出口商、软件、电信。

卖出集中在: 电动汽车、机器人、汽车零部件。

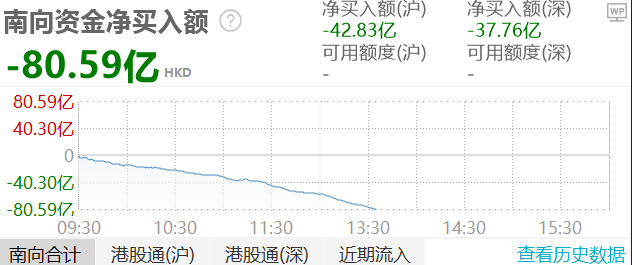

南向资金:

截至报告发布时,南向资金(内地投资者通过港股通买卖港股)呈现净卖出7.31亿美元。

解读: 这与香港市场整体的火热买入气氛以及历史上的南向资金流入趋势形成鲜明对比。可能意味着内地投资者在利用反弹获利了结,或者对当前反弹的可持续性更为谨慎。

六、我的今日策略

最戏剧性的就是,材涨+总捅,一起释放中美谈判的信号。(希望谈,但还没谈)

给我们打电话不接,所以改成网上飞鸽传书了。

“特别棒”可能反复不定,这就不多说了,注意对方表述的几个细节。

1. 全面协议达成可能2-3年(中间过程我认为会比较困难)。

2. 关世卫比现在低,但不会是零(我之前的文章里提到这一点了,回不到过去,而我们谋求“对等”就势必也会对美国加关世卫,只是不会是100%+这么高)。

昨天的文章还刚说,市场存在这种态度反转的心态,没想到这么戏剧,今天直接就反转了。

但还是继续维持之前的判断:态度反转与达成结果,是完全两回事,后者难度很大。

从上面的报告中也能看出来,卖盘获利了结,买盘较弱,成交量不足。

主动买入的信心依然不足。

这里面的关键考虑在于两点:

1. ”特别棒”这次说话,能信吗?不会又变卦吧?

2. 谈判结果真的会好吗?这不只是美国要什么的问题,还有咱们答不答应的问题。市场对结果保持谨慎。

但市场情绪,显然比之前会好转,存在反弹空间。

反弹之后,如果谈判不顺利或经济数据受影响,市场还会有调整。

关于美股:

继续金字塔型升舱策略不变,目前这层拿到足够的比例即可。成本控制在4月9日这根阳线内(以标普500为例)。

后面美股如果继续反弹,如果有上面被套住的舱,可以借反弹出掉,只保留下面成本低的舱。

关于港股:

从上面第五小节的报告,目前可喜的是外资长线继续买入港股(重点方向是科技+保险)。

虽然内地南向资金出现反弹减仓现象,但不影响大趋势。如果港股调整,还会继续买。

前一阵子我已经在低位升舱了,接下来的目标就是等市场反弹,把上面套住的舱出掉,然后回落的时候再从低位继续升舱。

目前我预设的反弹目标是港股补掉缺口,或者看腾讯+阿里把日线上的缺口补掉,应该就差不多了。

——以下是:股市消费记录——

美股:

1. 标普:非卖品。今日无升舱计划。(当前档位舱位不足的,可补)

2. 纳指:已进舱。今日无升舱计划。(同标普)

中国资产:

1. 港股通科技30:等调整再升舱。(再反弹把套住的舱出掉)

2. 东证红利低波:在舱。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华泰柏瑞纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019525)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$宝盈纳斯达克100指数发起(QDII)C人民币(OTCFUND|019737)$

#人形机器人板块大涨,产业前景被认可?##港股腾讯首次成为公募基金第一重仓股##特朗普喊话鲍威尔:望美联储积极降息##现货黄金续刷历史新高,还能上车吗?##洞见阅读会#