1. 昨夜美股发生了什么?

2. 有哪些关键信息?(事件驱动/资金动向/行业个股)

PS:最近打算试试每天上午更新一篇关于海外(主要是美股)的复盘。因为需要了解最新的市场背景信息,我本身每天都在做,不如一起分享给大家。如果对大家有帮助或者有想要改进的方向,请留言区让我知道。

(文中信息和观点来自于各投行机构,便于大家了解大资金的关注点和态度)

美股市场2025年4月17日

(注:美股连续3天假期,今晚开盘,港股明天开盘)

核心要点速览:

极度不确定性笼罩市场: 美国贸易政策(尤其是关世卫)成为首要驱动因素,其不可预测性及缺乏清晰目标导致全球信任受损,市场情绪脆弱,在缺乏实际数据前已开始“抢跑”式反应。

美元面临显著下行压力: 多家机构认为美元被高估(GS认为高达20%),关世卫政策损害美国经济支柱,叠加潜在资本外流风险,美元看空逻辑清晰。

黄金成共识“避风港”: 在风险资产表现不佳、政策混乱的环境下,黄金年初至今表现亮眼(BofA数据:YTD +25.3%),被视为少数可靠的价值储存手段(GS目标价$3700)。

资本流动印证避险情绪: 资金显著流入黄金(创纪录)和现金,流出债券(尤其是美国公司债和长期国债),外资对美股态度分化(欧洲流出),显示风险偏好急剧下降。

美股估值承压,内部剧烈分化: 高估值(BofA认为20倍P/E成天花板)、关世卫对盈利的潜在冲击、AI叙事新变量使美股承压。科技股内部资金明显流向“关世卫避风港”,远离风险敞口大的巨头。

一、 市场概况与情绪:“绿芽前的茶叶渣”

近期市场在政策摇摆、经济数据解读和早期财报中挣扎。尽管偶有反弹,但整体趋势疲软(例如,截至4月17日当周,标普500指数仍可能下跌1.5%)。

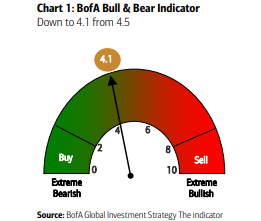

关键在于,市场的抛售和焦虑情绪似乎领先于实际的负面经济数据(如AI泡沫破裂或关世卫导致的经济放缓)。高盛形象地称之为投资者在寻找“茶叶渣”(预示放缓的迹象)而非“绿芽”(复苏信号)。美国银行的牛熊指标也降至4.1(4月17日数据),偏中性略低,但基金经理情绪极度悲观(25年内排第五)。

二、 风暴之眼:美国贸易政策及其深远影响

所有报告都将矛头指向了美国当前的贸易政策,尤其是关世卫。其影响已远超经济层面:

1. “租金”模式解读: 有观点(引用Citrini)认为,美国当前的关世卫并非传统保护主义,而是作为体系主导者向参与国收取“系统使用费”(Rent),意图颠覆现有全球贸易体系。

2. 信任危机: 美国政府目标模糊、政策反复无常、甚至有破坏过往协议的行为,导致国际社会(如欧盟、日本)对其失去信任,谈判陷入僵局,各国或倾向于“等待观望”。

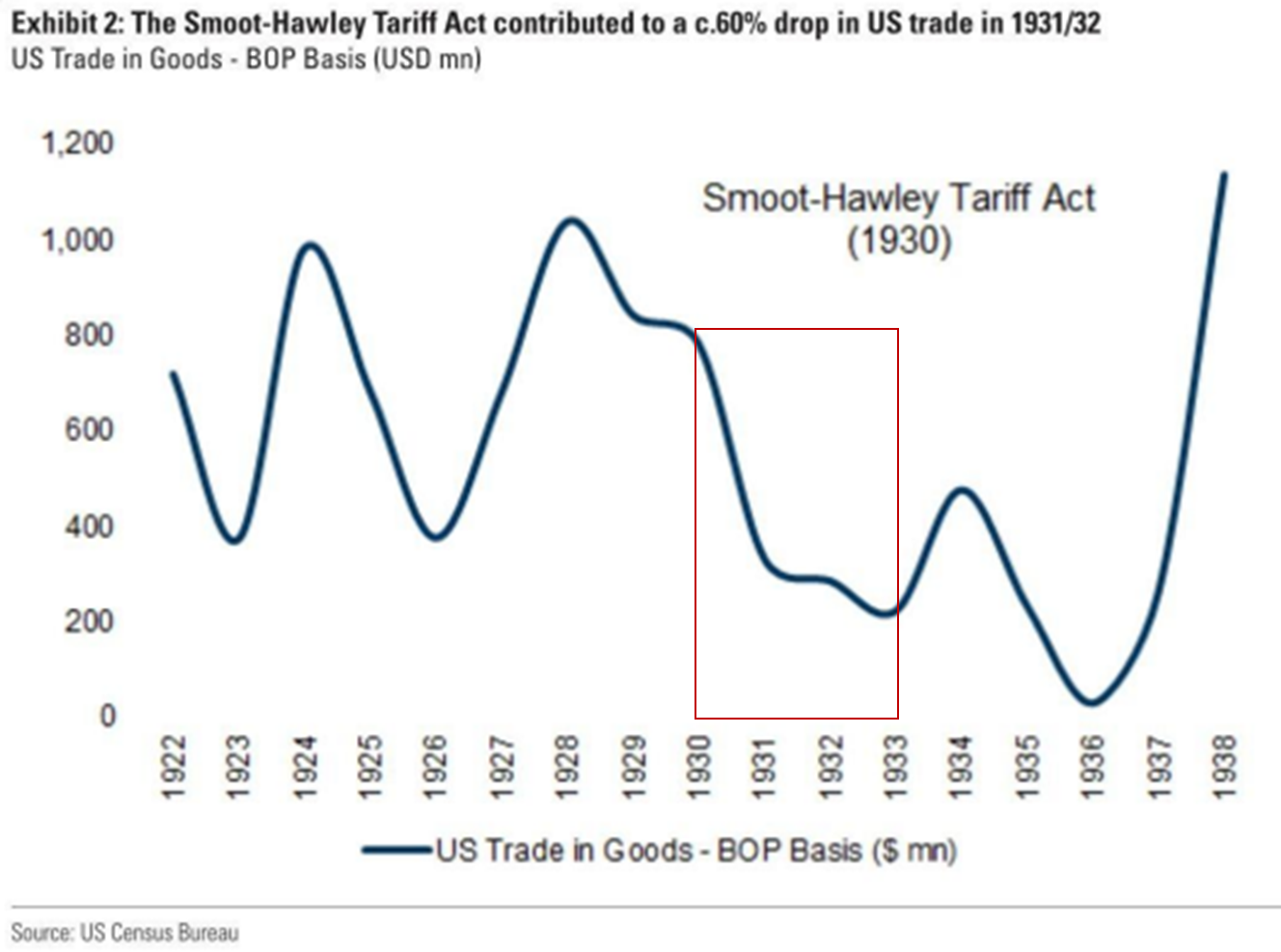

3. 历史警示: 当前关世卫水平被比作1930年代(斯穆特-霍利法案时期),引发对全球贸易萎缩和经济硬着陆的担忧。报告明确指出,这是一个没有历史框架可参考的新局面。

(斯姆特-霍利关世卫法案导致1931/32年美国贸易额下降约60%,当时美国加关世卫,引发各国报复)

4. 首要驱动因素: 无论谈判结果如何,贸易政策已被视为今年全球宏观经济和跨资产回报的首要驱动因素,我们正处在一个结构性的“范式转变”(regime change) 之中。

三、 资本流动透视:资金在用脚投票

近期的资金流向清晰地反映了市场情绪:

涌入避险资产:

1) 黄金: 录得创纪录的周度资金流入(BofA数据:$80亿)。

2) 现金: 同样受追捧,周度流入巨大(BofA数据:$724亿,1月来最多)。

流出风险债券:

1) 债券整体: 显著流出(BofA数据:周度流出$201亿)。

2) 美国公司债: 尤其失血严重,外资连续三周大幅抛售(BofA数据:$46亿流出,Apr'20以来最大)。

3) 美国国债: 外资并未全面抛售,但出现结构性调整,卖出长期国债,买入短期国债(GS数据),显示避险需求仍在,但更注重管理久期风险。

股票市场分化:

1) 整体流入放缓/结构变化: 全球股票仍录得流入(BofA数据:周度$79亿),但美股吸引力减弱。

2) 外资态度分化: 欧元区投资者已开始净卖出美股(GS数据),但全球其他地区(ROW)仍在买入,关键的外资主力近期并不活跃(GS数据:“买家罢工”)。

3) 内部轮动: 资金明显从风险暴露大的板块/个股流向“避风港”类型的股票。

四、 核心资产类别分析

1. 美元:

强烈看空: GS和BofA均认为美元被高估,贸易政策损害美国经济基础,资金外流风险加大,下跌逻辑清晰。

2. 黄金:

一致看多: 作为对冲美元贬值、政策风险、地缘政治风险和通胀的工具,黄金地位凸显。GS甚至给出年底$3700的目标价,且认为目前仓位不拥挤。

3. 美国股票:

估值顶: BofA警示标普500指数20倍P/E可能已是天花板,限制长期上行空间。

盈利承压: 关世卫对企业利润的直接冲击是重大担忧。

科技股是焦点:

1) AI新变量: DeepSeek的出现(GS报告提及)可能挑战算力需求逻辑,对硬件公司构成压力。英伟达(NVIDIA)遭遇H20禁令也打乱了“避风港”叙事。

2) 内部轮动加剧: 资金从大型科技股如Meta (META)、亚马逊 (Amazon, AMZN)、谷歌 (Google, GOOGL)(因其中国/关世卫/广告业务风险)流向风险较低的奈飞 (Netflix, NFLX)、优步 (Uber)、Roblox (RBLX)等。

3) 巨头财报关键: 微软 (Microsoft, MSFT)、谷歌 (GOOGL)、亚马逊 (AMZN) 等未来财报将是验证AI故事和估值的关键。

4. 债券:

短期国债受宠: 反映避险和久期管理需求。

公司债风险高: 信用风险担忧加剧,外资大幅抛售。

长期国债机会待定: BofA认为未来可能因降息/衰退预期而有机会,但目前时机未到。

5. 国际市场:

潜在机会: BofA认为资金可能流出美国转向国际市场。

现实骨感: GS指出寻找好的替代品并不容易,且数据显示资金并未持续流入欧股。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

五、我的今日策略

周末的市场复盘让我有些意外:投资者们嘴上说谨慎,但却未大规模撤离美国,反而还有买入+向防御避险品种切换。

这说明,谨慎情绪并未形成所谓“恐慌后买入”的机会。

反而,如果市场把这种谨慎化为实际行动时,可能造成更大的市场压力。

目前市场在期待什么,所以不动?

谈判带来好结果?(从目前与”特别棒”接触过的结果看,我不报多少期待)

比烂环境下,美国资产的相对可靠性?(这有可能,至少21世纪以来投资者已经形成习惯,要打破这种思维惯性,需要更明确的事实依据,目前缺乏这种事实)

总之,目前资金因恐慌而抢跑,但并非大规模撤离美股,而是主要在美国市场内部轮动,寻找安全港。

本周开始,大型科技股要披露业绩。本季度的业绩可能并不重要(因为不能反映关世卫影响),重要的是对下一季的指引。如果指引下降,对市场存在压力。

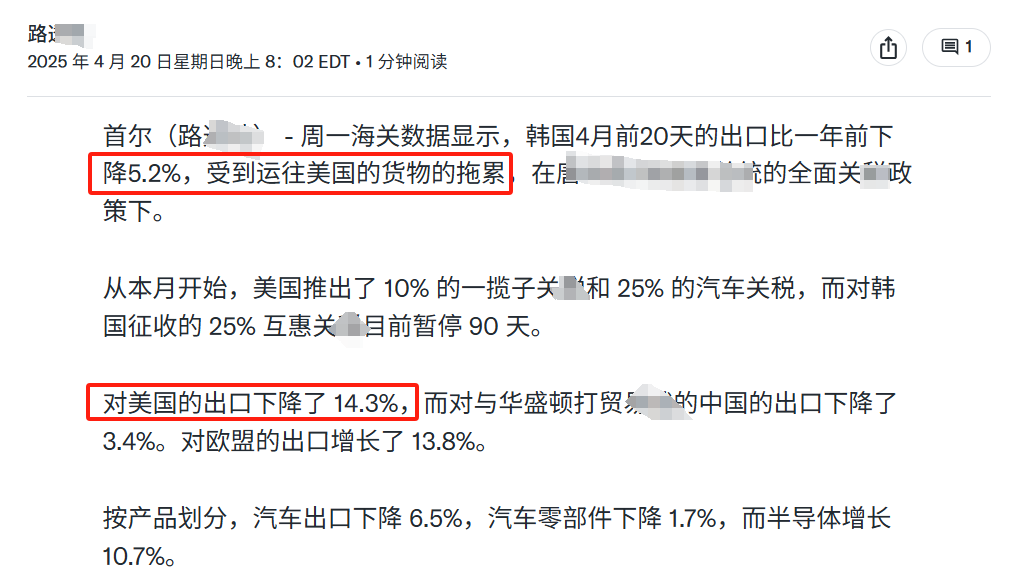

举个例子,韩国的最新进出口数据出来了,显然4月受到关世卫的影响明显。看这些数据对市场造成怎样的影响。

目前我在美股上,还是金字塔型升舱策略。

当前位置,不需要特别重的舱,拿到一定的舱即可,但不会选择空舱。

因为我确实找不到美股替代品。(尤其AI这块,除了美国就是中国,两边我都拿了)

5月的消费类企业财报,6月的美联储议息,以及关世卫90天内的谈判进展(现在才刚过去12天),都会帮助投资者勾勒更清晰的市场图景,可能会引发更明显的资金动荡。

——以下是:股市消费记录——

美股:

1. 标普:非卖品,已升舱。今日无升舱计划。

2. 纳指:已进舱。今日无升舱计划。

中国资产:

1. 港股通科技30:等调整再升舱。

2. 东证红利低波:在舱。

***做合格金融消费者,从记账开始!***

海外消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$天弘纳斯达克100指数发起(QDII)A(OTCFUND|018043)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币A(OTCFUND|018966)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

#人形机器人马拉松刷屏!冠亚季军什么来头?##现货黄金续刷历史新高,还能上车吗?##洞见阅读会##食品加工持续发力,大消费领涨!##美股暴跌!鲍威尔发声:优先控通胀#