#如何在市场中寻找风险与收益的平衡点#时光荏苒,从2010年踏入投资市场至今,一晃已是十多个年头。这十多年的摸爬滚打,经历了市场的牛熊转换,感受过收益的喜悦,也体会过风险的凛冽。如果说唯一的、最深刻的感悟是什么,那就是:要想在投资的马拉松中“活到最后”,做好多元化的资产配置,在风险和收益之间找到那个“不慌不忙”的支点,是至关重要的生存之道。这绝非空洞的口号,而是我自己用真金白银换来的经验。回想当初,我和很多新手一样,眼里只有热门基金,追涨杀跌是常态。渐渐地,我意识到单一押注的风险,开始转向采用均衡配置策略的权益基金,试图寻求更平稳的航行。胆子大了些后,也曾被高收益诱惑,一头扎进行业基金,试图博取超额回报。投资习惯也在不断演变,从被动的指数基金到主动管理的基金,再到探索海外市场的QDII基金……一路走来,仿佛经历了一场深刻的认知修行,从最初懵懂的“看山是山”,到焦虑探索的“看山不是山”,最终沉淀为如今相对成熟的“看山还是山”(回归资产配置的本质,理解风险与收益的平衡)。

对于多元化的资产配置,我个人也有了一些具体的看法和理解。这就像我现在吃的蛋黄酥。基金配置,有时候真就像这蛋黄酥一样。蛋黄、豆沙、酥皮,各司其职,缺一不可,但又不能贪多。塞得满满当当,不仅失去了层次感,更容易“消化不良”。投资同样讲究“营养均衡”。核心在于首先要认清自己的“胃口”——也就是风险承受能力。如果你是稳健型投资者,可能参考将20%左右的比例配置在波动较大的权益类产品(股票、股票基金)上就足够了;如果你是进取型投资者,能够承受更大的波动,那么将权益类产品的比例提升到50%左右或许更合适。这没有放之四海而皆准的公式,千人千面,各有不同。资产配置的本质,正是通过配置不同类别的资产(如股票、债券、黄金等),来应对投资中的“不可能三角”——流动性、安全性与收益性难以兼得的困境,降低单一资产的系统性风险。

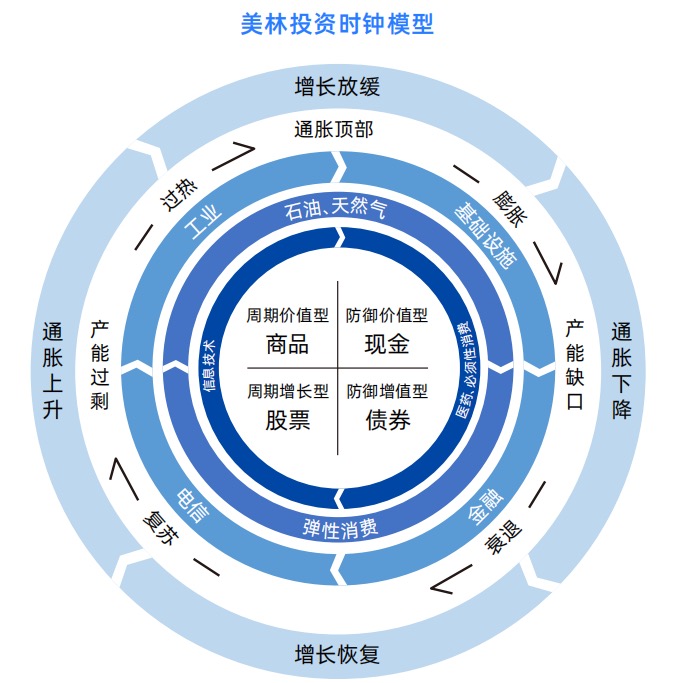

更重要的是,这个配置比例并非一成不变的教条。它需要参考当下的市场趋势和宏观经济状况,进行动态调整。这里就不得不提经典的“美林时钟”理论了。它将经济周期大致分为四个阶段:衰退(下行)、复苏、过热和滞胀。每个阶段都有其占优的资产类别:

衰退期:经济下行,债券和现金是避风港,股票和大宗商品表现较差。

复苏期:经济触底反弹,股票成为最佳选择,大宗商品次之,债券和现金吸引力下降。

过热期:经济过热,通胀抬头,大宗商品(尤其能源、原材料)表现最佳,股票仍有空间但需谨慎,现金和债券表现不佳。

滞胀期:经济增长停滞但通胀高企,现金为王,大宗商品或部分债券(如通胀保值债券)有一定价值,股票表现最差。

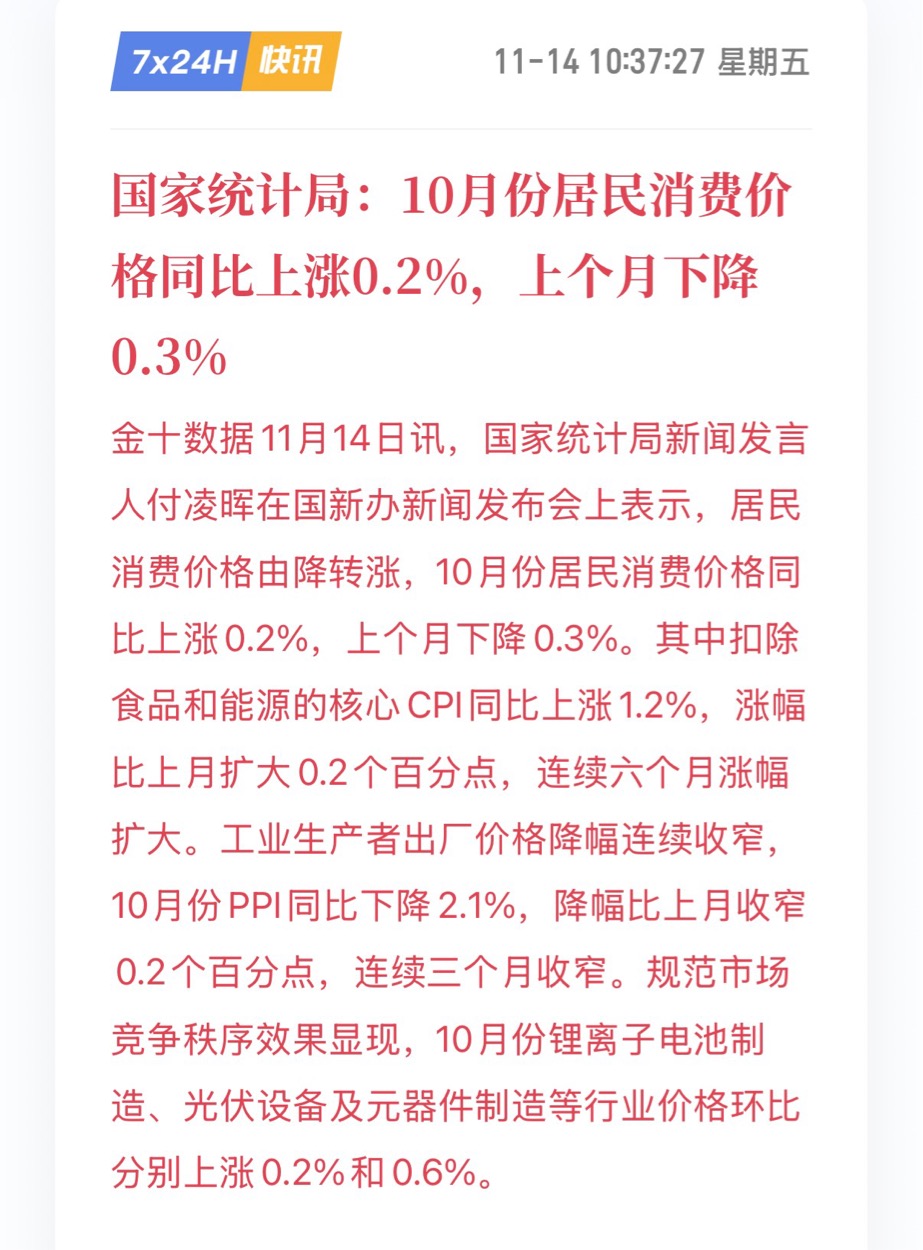

理解了美林时钟,我们再结合当下的市场环境看看。从2023年9月中下旬开始,国家就密集出台了一系列稳增长政策:资本市场方面,降印花税、收紧IPO、控制股东减持、降低融资保证金,四箭齐发,旨在落实“活跃资本市场”的目标;地产方面,放松需求端政策,下调存量房贷利率和首付比例,一线城市“认房不认贷”落地,彰显了稳楼市的决心。这一系列政策组合拳,核心目的是刺激需求、稳定预期,最终将推动企业加快去库存,从被动的去库存周期转向主动的补库存周期。最新的CPI数据也提供了佐证:10月份CPI环比上涨0.2%(前值+0.1%),同比上涨0.2%(前值-0.3%),结束了连续8个月的负增长态势。这进一步验证了企业正处于被动去库存阶段,而这恰恰对应着美林时钟的复苏期!历史经验表明,被动去库存周期(复苏初期)正是投资权益资产(股票)性价比相对较高的时期。

基于这个判断,我从去年2023年年底开始就在投资操作上就做了一些调整。核心策略是:逐步减持债券基金,并将资金转向权益市场。我的债券基金占比原先是30%,目标是将它减持到5%-10%的水平。为什么?一方面,当前十年期国债收益率已处于历史相对高位,意味着债券价格相对处于低位,未来资本利得空间可能有限;另一方面,从风险和收益的匹配度来看,债券当前提供的收益率与潜在的风险(如利率上行风险)相比,性价比已经不那么诱人了。所以,减持债券基金我认为是合理的。减持出来的资金,正好用于逐步加仓我看好的权益资产。我选择将权益资产的比例从原来的60%提升到80%。加仓的方向,主要集中在经历了较长时间调整、估值相对合理的传统消费和医药行业。我相信在经济复苏、消费回暖的背景下,这些与民生息息相关的领域具备修复和增长的潜力。

对于黄金这类大宗商品,我目前选择按兵不动,没有进行任何买卖操作。主要基于几点考虑:首先,支撑黄金长期走强的大逻辑并未被打破。美联储处于降息周期的大方向依然存在,全球货币超发、贸易去全球化、大国博弈持续等宏观背景,都使得黄金作为“抗通胀、去中心化、能避险”的典型资产,其配置价值持续凸显。其次,黄金与股票、债券等传统资产的相关性较低,将其纳入组合有助于分散风险、降低整体波动。像汇丰银行预测2026年上半年金价有望突破4400美元/盎司,虽然预测仅供参考,但也反映了部分机构的乐观预期。我观察到10月下旬以来的黄金回调,更多是前期快速上涨后的技术性调整和部分利好兑现的结果,中长期的上行趋势并未被实质性破坏。不过,我也清醒地认识到,当前金价确实处于历史高位区域,蕴含的短期波动风险不容忽视。在“看好长期逻辑但警惕短期风险”的权衡下,选择观望不动,静待更明朗的机会或更好的介入点位,或许是目前更优的策略。

我还做了一个操作:减持了一部分纳斯达克100指数基金。近期的观察是,纳斯达克100指数一直未能有效突破前期高点,从技术分析角度看,存在进一步回调的可能性。同时,市场上也出现了一些值得关注的信号,比如段永平、软银等知名机构或个人清仓式减持英伟达等核心科技股的消息,这加剧了我对美股市场,尤其是科技巨头短期风险的担忧。因此,选择落袋为安,卖出部分仓位锁定部分利润。当然,这并不意味着我完全看空美股或放弃海外配置。在投资组合中配置一些成熟的海外资产,如美股大盘指数基金,对于平衡整个组合的回撤率、分散单一市场风险、起到一定的对冲作用,是投资中不可或缺的一部分。美股市场我依然会持续关注,待风险释放、趋势明朗后,可能择机再布局。

此外,我也开始尝试性地学习配置一些海外新兴市场的QDII主题基金,比如越南市场。很多观点认为当下的越南,其发展阶段、人口结构、政策导向等,类似于90年代改革开放初期的中国,投资越南某种程度上相当于坐上“时光穿梭机”去投资当年的中国。我个人觉得这个类比有一定道理,当然也必须承认,“世界上没有相同的两片树叶”,差异肯定存在。在A股市场持续震荡、结构性机会难以把握的大背景下,尝试性地将一小部分资金配置到像越南这样的新兴市场,一方面可以分享其经济增长的潜力,另一方面也能有效降低组合与国内市场的关联性,提高整体收益的潜在来源,这未尝不是一种积极的探索。

最后,也是我认为最容易被忽视却至关重要的一点:对自己未来重大支出资金的规划!我自己预计2026年会进行房子装修,这是一笔不小的开支。为此,我提前准备了25万元的专项资金。这部分钱,我完全没有考虑放进波动较大的权益市场,而是放在了多只同业存单指数基金里。为什么?因为同业存单指数基金有几个显著优势:一是收益率通常比货币基金高一些,平均年化还能有2%左右;二是我灵活性非常好,申赎便捷,几乎可以和货币基金媲美,能确保需要用钱时能及时取出;三是风险相对较低,底层资产是银行发行的同业存单,安全性较高。很多投资者朋友在风险与收益之间难以平衡,往往就是因为缺乏这种“分账户管理”和“目标设定”的思维。试想一下,如果明年就要装修了,手里的钱还全部放在波动剧烈的权益基金里,万一遇到市场持续回调,那这笔钱是割肉赎回还是不装修?这种两难的境地,不仅影响财务安排,更会严重干扰投资心态和长期策略的执行。因此,提前规划好特定用途的资金,将其置于安全、流动性好的“避风港”,是多元化资产配置中不可或缺的一环,它确保了你在权益市场的“主战场”上能够心无旁骛,从容应对波动。

投资是一场没有终点的长跑。回顾这十多年的历程,我深刻体会到,真正的“不慌不忙”,并非源于对短期涨跌的精准预测,而是建立在科学的资产配置框架之上——了解自己、理解周期、动态调整、分散布局、并做好关键的资金规划。通过多资产、多市场的均衡配置策略,在股票、债券、商品、现金以及不同地域市场之间进行合理分配,我们才能在充满不确定性的市场中,构建起更具韧性、更能穿越周期的投资组合。它让我们在市场狂热时保持一份清醒,在寒冬来临时留存足够的火种,最终实现财富的稳健增长。这条路没有捷径,唯有不断学习、实践、反思和优化。记住,资产配置是理性长期投资者的必备武器,多元化配置在任何时候都不过时。希望我的这些经历和思考,能给社区的小伙伴们带来一些启发。$财通新视野灵活配置混合A$ $财通景气行业混合A$ $财通多策略升级混合(LOF)A$