#如何在市场中寻找风险与收益的平衡点#今年前三季度债市那波不小的调整,相信很多小伙伴还记忆犹新。债券基金,尤其是那些主投中长债的,回撤幅度一度超过2%,这让过去大家普遍认为风险较低的债券资产,在短时间内也出现了显著的下跌。这个情况确实值得我们重新审视投资中风险和收益的平衡问题,特别是对于风险承受能力本身就不高的朋友来说。

很多风险承受能力低的投资者可能会有这样的想法:股票市场波动太大,太吓人,债券市场相对稳定些,那我只要不碰股票,只买些纯债基金,风险应该就很小了,基本可以高枕无忧。这种想法呢,只能说对了一半。股票市场的确风险比债券市场大,所谓高风险可能对应高收益,但反过来,低风险可绝对不等于保本无虞。债券市场一样会波动,一样会下跌,就像我们刚刚经历的那样。另外,权益市场的走势变幻莫测,很难精准预测,如果把所有资金都押注在某单一类资产上,不做任何分散和调整,那很可能错过其他市场的机遇,也可能在某类资产遭遇寒冬时承受巨大压力。想要在承担一定风险的同时,追求与之相匹配的收益,找到那个最适合自己的风险和收益的平衡点,资产配置这个概念,就非常值得我们去了解和实践了。

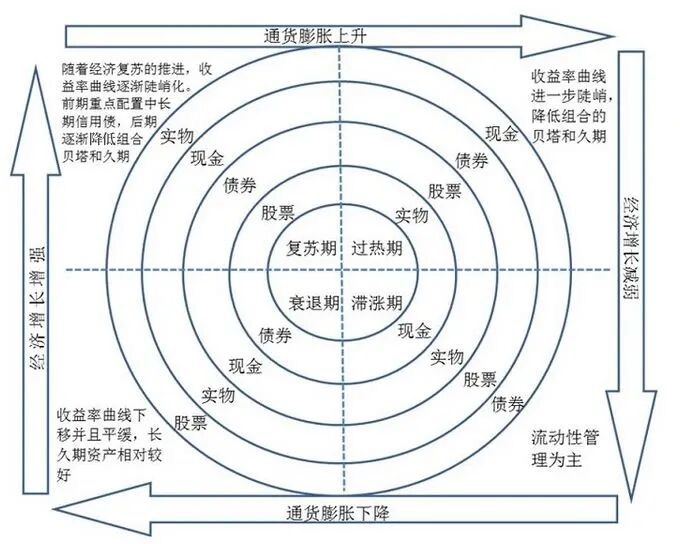

资产配置,说白了就是一种理财思路,核心就是“不把鸡蛋放在一个篮子里”。它是投资者根据自己的实际情况、财务目标,把资金投资到不同种类、相关性不那么强的资产中去。这样做的目的,就是在争取一定回报的同时,尽量把整体风险给分散、降低。为什么资产配置能比较好地做到风险与收益的相对平衡呢?我们可以从经典的“美林时钟”理论中找到一些答案。美林时钟把经济发展大致分成了四个周期阶段(复苏、过热、衰退、萧条),而在不同的阶段里,各类资产的表现和价值是不一样的。比如复苏期股票往往表现好,衰退期债券可能更吃香。如果我们做好资产配置,并且能根据经济周期的变化,动态调整各类资产的比例(比如股债配比),那就有可能在控制整体风险的同时,更好地捕捉到不同阶段的收益机会,更平稳地穿越整个经济周期。

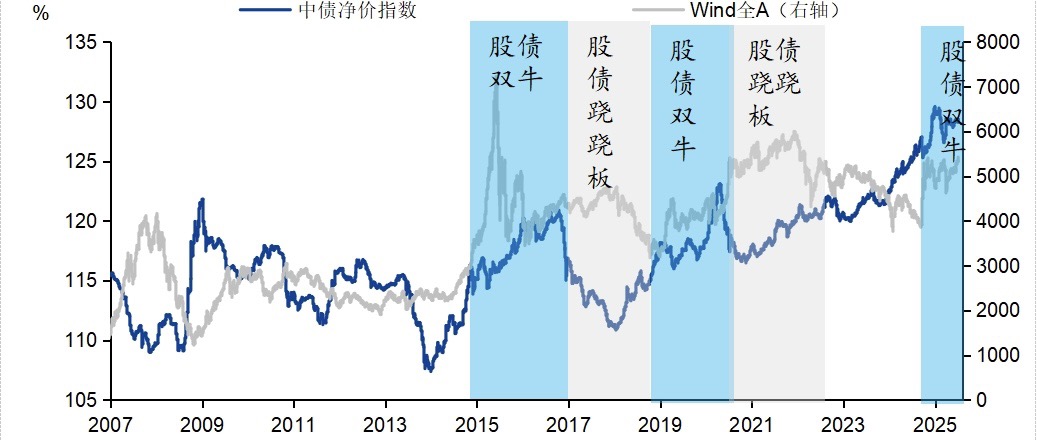

具体到我们普通投资者常用的基金投资上,资产配置最核心、最基础的往往就是股票和债券这两大类资产。而在这两类资产之间,存在着一个非常有趣且重要的动态关系,那就是大家常说的“股债跷跷板”效应。“股债跷跷板”,顾名思义,就是股票市场和债券市场经常像跷跷板的两端一样,呈现出一上一下、此消彼长的现象。简单说就是“股涨债跌”或者“股跌债涨”。

为什么会出现“股债跷跷板”呢?逻辑上主要可以从宏观基本面和资金流动来解释。当经济基本面开始改善,企业赚钱变容易了,盈利增长,这会推动股价上涨。同时,企业看到机会,扩张生产的意愿增强,融资需求也就上来了。为了防止经济过热,政策上往往会收紧货币(比如加息或减少放水),这就会导致市场利率上行。而债券价格和利率是反向运动的,利率上去了,债券价格自然就下跌了。反过来,如果经济表现不佳,股市往往走弱,政策为了刺激经济会倾向于放松货币(比如降息、放水),利率下行,债券价格就上涨了。这样就形成了“股弱债强”的局面。今年三季度末以来的债市调整,很大程度上就伴随着A股的走强和政策预期的变化,是“股债跷跷板”效应的典型体现。特别是9月24日之后,债券市场经历了剧烈波动,30年期国债期货最大跌幅超过了6%,引发了债券基金和银行理财产品收益的普遍波动。

从“股债跷跷板”现象我们不难发现,无论是股票还是债券,都可能存在单一市场的波动风险,从而影响你的投资收益。别说波动本来就大的股票了,就算你为了追求低风险,只配置债券资产,也难免会遇到像今年前三季度这样债市大幅调整的情况。所以,做好资产的组合配置,在长期投资中真的至关重要。

讲到这儿,可能有些小伙伴要犯愁了:哎呀,我搞不懂什么经济周期、股债配置这些专业的东西,那我到底该怎么投资呢?我也经历过这种迷茫期,还是非常理解这种感受。其实,市场已经为我们这类需求提供了一种现成的解决方案——那就是二级债基。

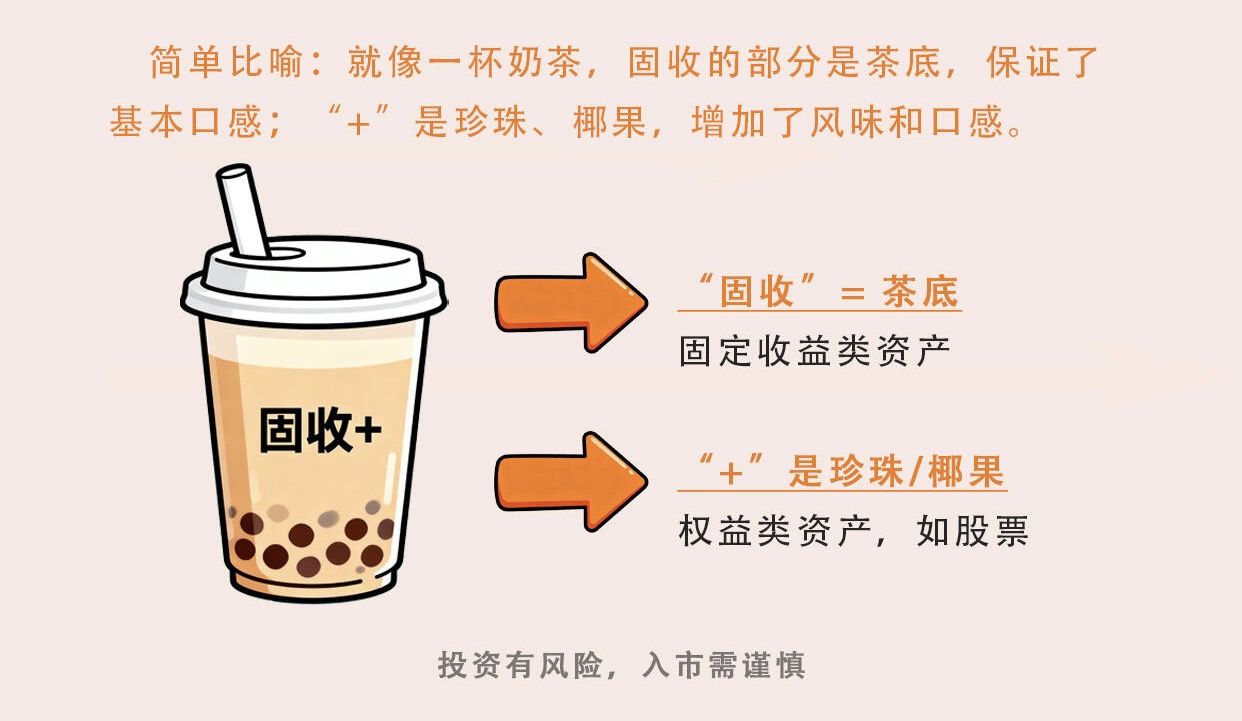

所谓二级债基,就是一种主要投资于债券市场(作为基础),但同时可以用一小部分资金参与股票等权益类资产投资的基金产品。从投资比例的规定来看,二级债基的债券投资比例通常不低于基金资产的80%,股票等权益类资产的投资比例则不高于20%。这种结构设计,让它具备了“进可攻,退可守”的特点。特别是在市场震荡、方向不明的时候,如果配置了二级债基,或许就能利用“股债跷跷板”效应,在股市不好时靠债券稳住阵脚,在债市调整时靠股票争取收益,从而在一定程度上减少整体组合的损失,让净值曲线更平滑。数据显示,这类策略得当的二级债基或偏债混合型基金,长期来看累计收益可观,波动率也相对适中,有助于减少市场短期频繁波动带来的焦虑感,提升持有体验。历史数据也显示,股债搭配的偏债混合型基金指数、二级债基指数,在过去20年的累计收益甚至超过了同期的沪深300指数和中债新综合财富指数。所以说,二级债基能够比较好地帮助投资者在经济周期波动中做好风险和收益的相对平衡,同时也让我们普通投资者不必自己费心去纠结股债配置的具体比例难题了。

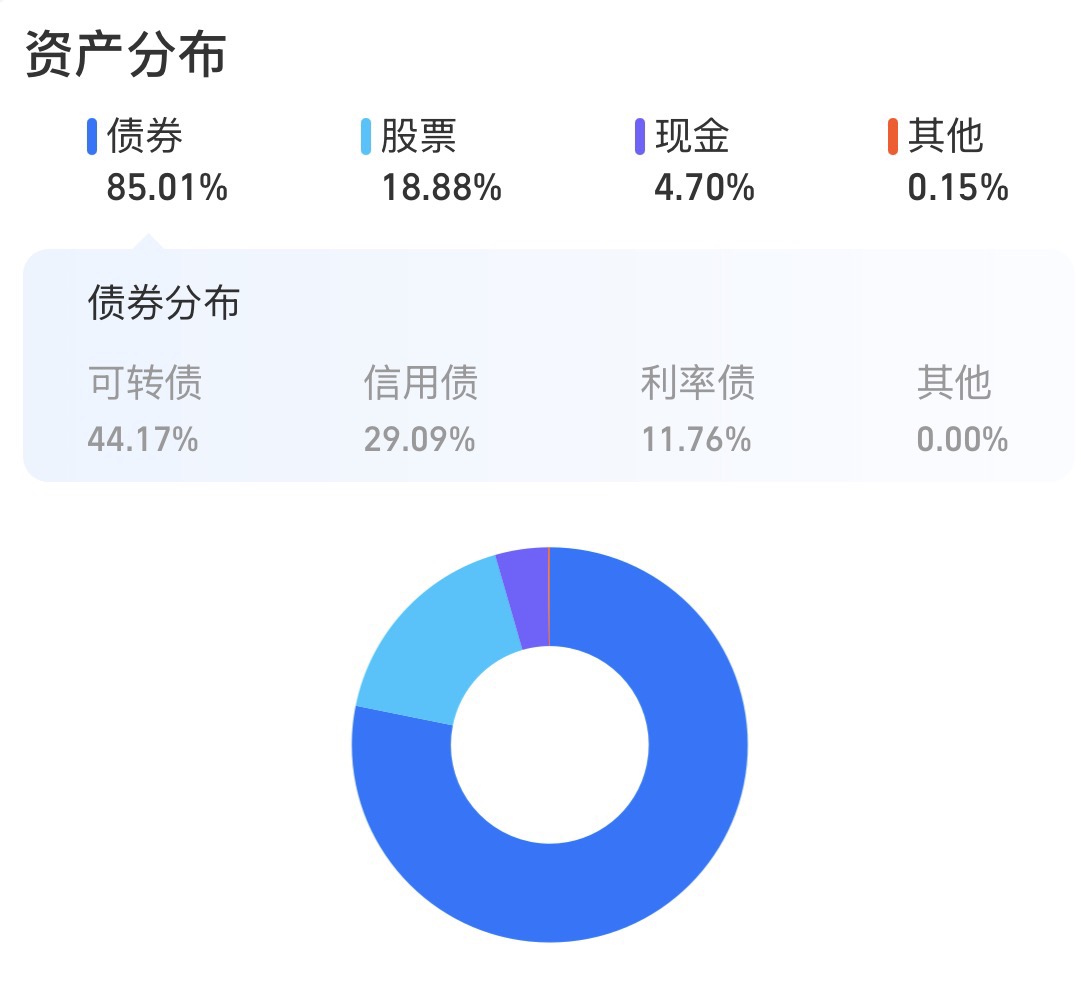

比如像财通家的财通收益增强债券基金,就是一只典型的二级债券基金。它就是以债券作为底仓,提供相对稳定的基础收益,同时通过适度投资股票和可转债来力争增强收益。根据最新的三季度持仓披露,它的股票仓位占比为18.88%,可转债仓位占44.17%,整体的权益部分(股票+可转债)控制在较低水平,这种搭配就是在努力做好风险的平衡。在当前的市场环境下,“固收+”类型的产品相比纯债基金,确实展现出了更好的性价比。像财通收益增强这样历史收益表现不错、同时波动又控制得比较好的二级债基,对于希望在控制风险的前提下争取更好收益的投资者来说,确实是一个值得考虑的选择,正好可以用来平衡整体持仓的风险。

当然,投资永远伴随着风险。近期债市的调整,也让不少债券基金和银行理财产品的净值出现了下跌,数据显示近一周就有超过1300只固收类银行理财和2400只债券型基金净值下跌。这提醒我们,即使是债基,也需要做好收益波动的心理准备。市场总是在变化,像今年这种由流动性因素驱动、与以往增长预期驱动模式不同的“非典型”股债跷跷板,也增加了判断的难度。因此,无论选择哪种产品,保持平和的心态,坚持长期投资的视角,根据自己的风险承受能力、投资目标和期限来决策,都是非常重要的。历史经验也表明,债市在调整后通常能够修复,而做好资产配置的核心目的,就是让我们在市场波动中能拿得更稳,走得更远,更好地实现风险和收益的相对平衡。

$财通新视野灵活配置混合A$ $财通景气行业混合A$ $财通多策略升级混合(LOF)A$