#天天基金调研团#在全球贸易环境面临重构的当下,外需承压与供应链重构压力并存,内需潜力成为投资新共识。财通基金沈犁作为深耕泛消费领域的基金经理,其投资策略与市场环境正形成深度适配。

沈犁,在2021年1月底接管财通新视野A,此时正值消费板块的高点,随后消费行业一路下行,沈梨却依旧获得了正收益,即便是在偏股混合基金中排名也很靠前——75/1126。数据来源:Wind,截至2025/4/11。

动态平衡的根基:三要素投资框架

沈犁的投资方法论围绕“胜率(确定性)、赔率(成长空间)、行业景气度”三要素展开。他认为,行业景气度与市场整体表现()高度相关,因此更倾向于在景气度上升或平稳的行业中筛选个股,同时规避下行板块。

这一框架并非一成不变。沈犁会根据不同行业特征动态调整三要素的权重分配,例如在科技领域更关注赔率,而在消费领域则侧重胜率。他强调“全面识别风险点和驱动点”,通过长期研究与实践,力求在兼顾确定性与成长性的标的中挖掘超额收益。

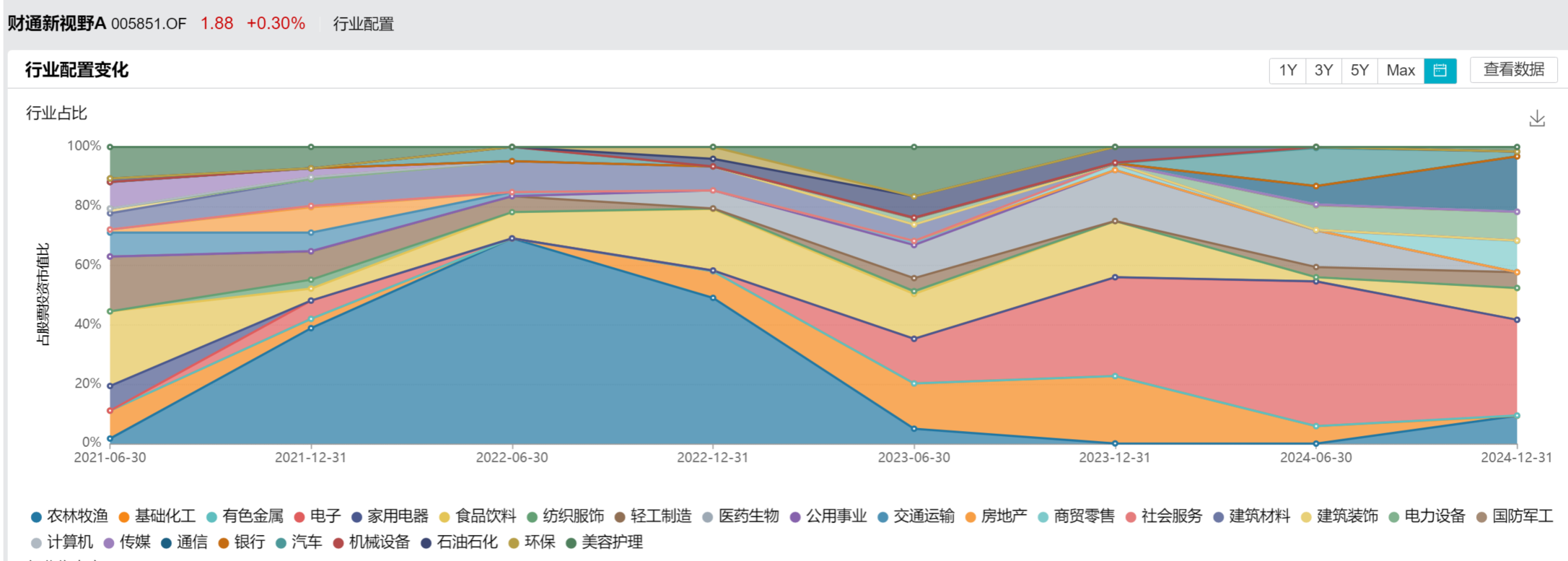

能力圈的进化:从消费到全市场布局

沈犁的职业生涯始于财务分析,早年普华永道和中金公司的经历,使其对商业模式和财务指标(如ROE、毛利率)异常敏感。2020年加入财通基金后,他最初聚焦泛消费领域,但2021年成为其能力圈拓展的转折点。面对消费板块的高估值压力,他通过对海外产业升级路径的研究,预判中国将向高附加值产业转型,由此将触角延伸至新兴领域。

2022年,他突破熟悉的养殖板块,开始涉足消费医疗;2023年主攻电子半导体;至2024年,其投资版图已覆盖消费、科技、周期等多维度赛道,形成“基础配置+前沿探索”的均衡结构。这种“自我革命”并非盲目扩张,而是基于对产业发展阶段、全球技术趋势与自身能力边界的动态校准。正如他所言:“真正的超额收益,往往藏在需要显微镜才能发现的细节里。”

2022年,他突破熟悉的养殖板块,开始涉足消费医疗;2023年主攻电子半导体;至2024年,其投资版图已覆盖消费、科技、周期等多维度赛道,形成“基础配置+前沿探索”的均衡结构。这种“自我革命”并非盲目扩张,而是基于对产业发展阶段、全球技术趋势与自身能力边界的动态校准。正如他所言:“真正的超额收益,往往藏在需要显微镜才能发现的细节里。”

成长优先,价值护航

沈犁将自身风格定义为“价值成长”——以成长为核心,通过价值维度平衡风险。具体而言,他遵循两条逻辑:

“在成长中选价值”:优先配置具备高赔率的黑马股,例如商业模式颠覆性强、行业渗透率快速提升的标的;

“在成长外补价值”:当优质成长股稀缺时,转向白马股中挖掘成长性较好的标的作为补充。

这种策略既保持了组合的进攻性(高仓位、高集中度),又通过消费等稳定板块的长期配置充当“压舱石”,平衡波动。沈犁对消费板块的定位清晰明确:"消费板块的需求较为稳定,为组合提供压舱石作用"。这种认知源于其对消费行业的长期跟踪——即便在贸易环境波动中,内需的刚性特征仍使消费股具备防御属性。他特别提出:"成熟的消费股在业绩企稳后转为红利机会的可能性较大",这揭示了其通过估值修复捕捉收益的底层逻辑。

左侧择时,控制波动

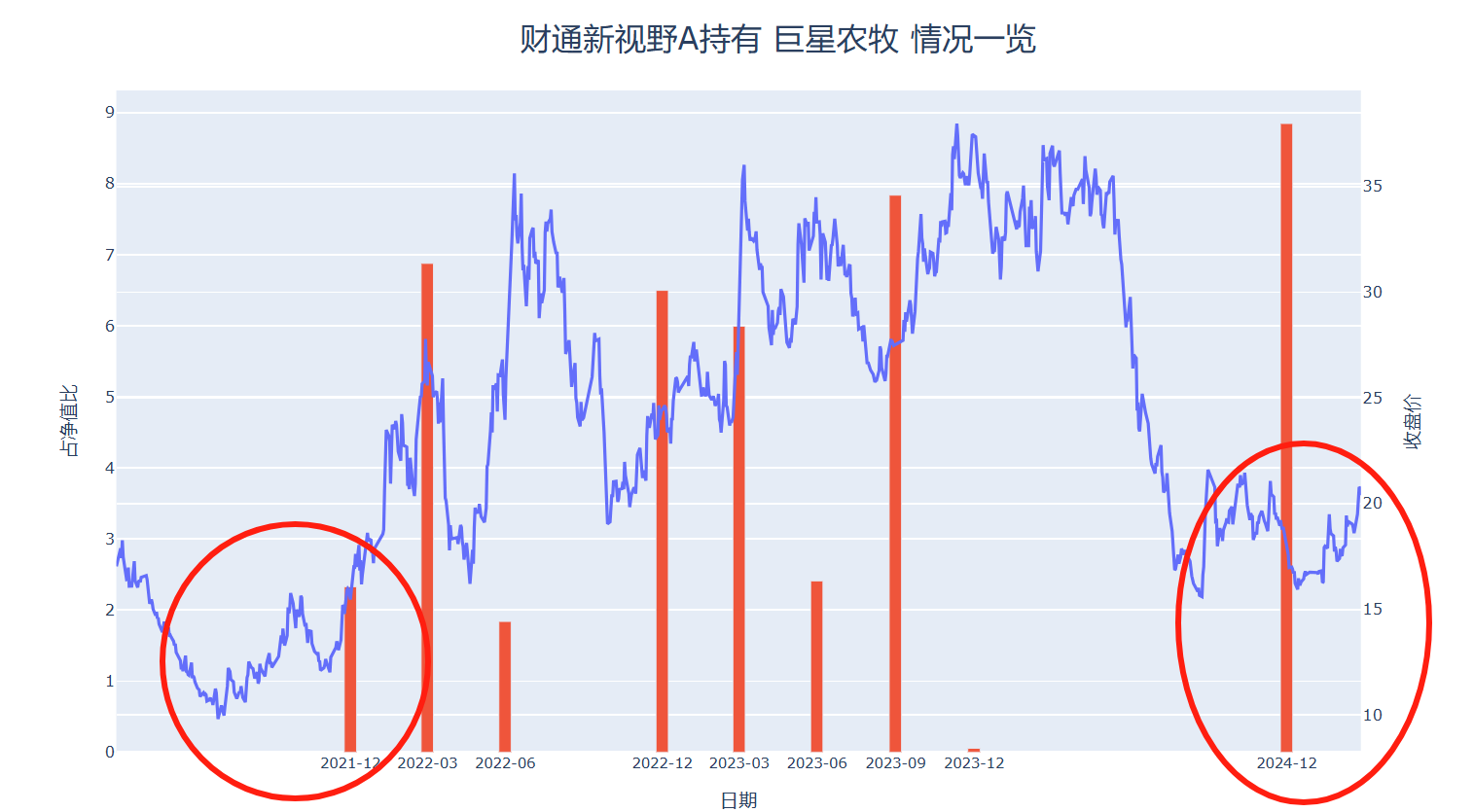

高集中度组合天然伴随波动风险,沈犁的应对之道是“左侧动态择时”。观察沈梨管理以来的季度持仓情况,也可以发现他在养殖行业两次底部阶段开始进行配置,并且在上涨至高点前提前止盈,左侧特征很明显。

他基于产业趋势研究,提前布局两类机会:一是市场认知偏差带来的低估标的,二是情绪“错杀”的景气周期底部赛道。当标的进入右侧上涨阶段且接近目标市值时,即便未完全达标,他也会逐步止盈并调仓至新左侧标的。这种“买入-兑现-调仓”的闭环,既保留了收益弹性,又通过纪律性操作抑制回撤。

结语

在贸易摩擦与科技革命交织的新变局时代,这种动态平衡术或许正是穿越周期的关键密码。

$财通新视野灵活配置混合A(OTCFUND|005851)$

$财通新视野灵活配置混合C(OTCFUND|005959)$