1、一周市场盘点:本周A股舆论层面热闹,但交易层面谨慎。时隔十年,上证指数再度站上4000点,但市场出现畏高情绪。“十五五”规划建议出台,新提法、新方向备受关注,局部已出现主题演绎。创业板指、沪深300指数于本周三刷新年内收盘高点,中证红利方向本周小幅调整,未能再创新高。

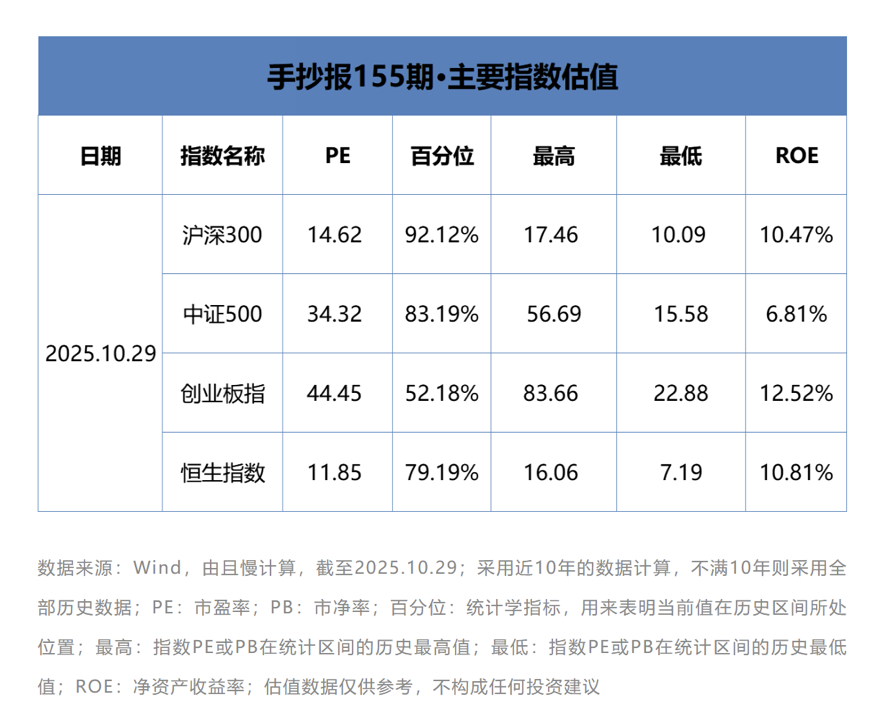

2、估值变化:主要指数估值本周继续小幅升温,创业板指的10年期市盈率估值百分位突破了50%,沪深300更是突破了90%,但行业估值分化剧烈,行业之间的温差极大。

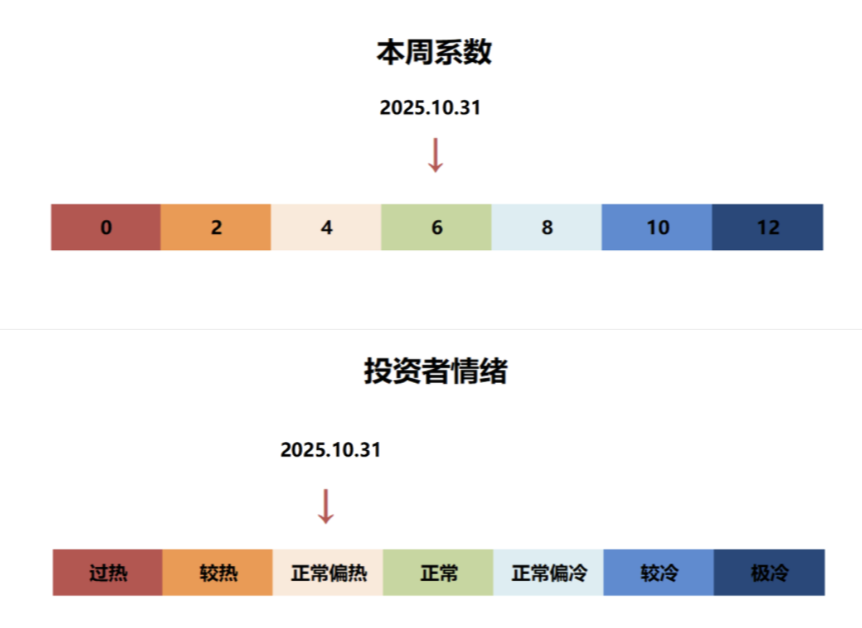

3、市场情绪:正常偏热

1)社区活跃度:较高。上证指数时隔十年重返4000点,部分老股民、老基民回想10年前的行情,回顾过去十年的家国大事,在社区中留下了很多互动热烈的帖子。

2)媒体传播指数:公募基金三季报披露完毕,在TMT板块上的超配引发媒体热议。北交所加快改革步伐,将推出北证50ETF改善流动性,北证50指数周三大涨,媒体纷纷报道。上市公司三季报持续披露,老登与小登板块的热门股业绩引发热议,其中白酒、光伏、光模块龙头最受关注。除“十五五”规划建议外,中美对话也是媒体关注度较高的话题。

3)与投资者互动:基金三季报披露后,投资者热衷于交流季报中的基金经理的观点,调仓思路以及后市展望。AI方向三季度涨幅明显,景气成长投资方法论备受青睐。但很多投资者不再像以前那样笃信固化的方向,而是积极发掘新洼地,新机会,止盈与换手意识显著增强。

4)新发基金:最近一周,新发权益基金两只结募规模较大,分别为33.68亿和55.77亿。三季度以来,稳健型、平衡型FOF的募集规模远超预期,居民借道中低风险的固收+、偏债混合等基金流入权益市场,在三季报相关基金的规模显著上涨。

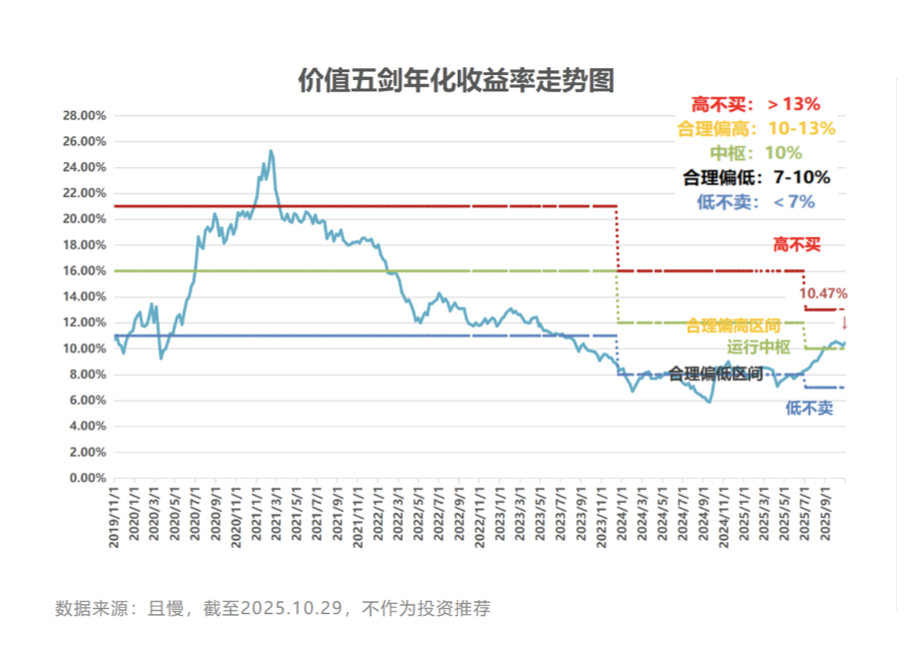

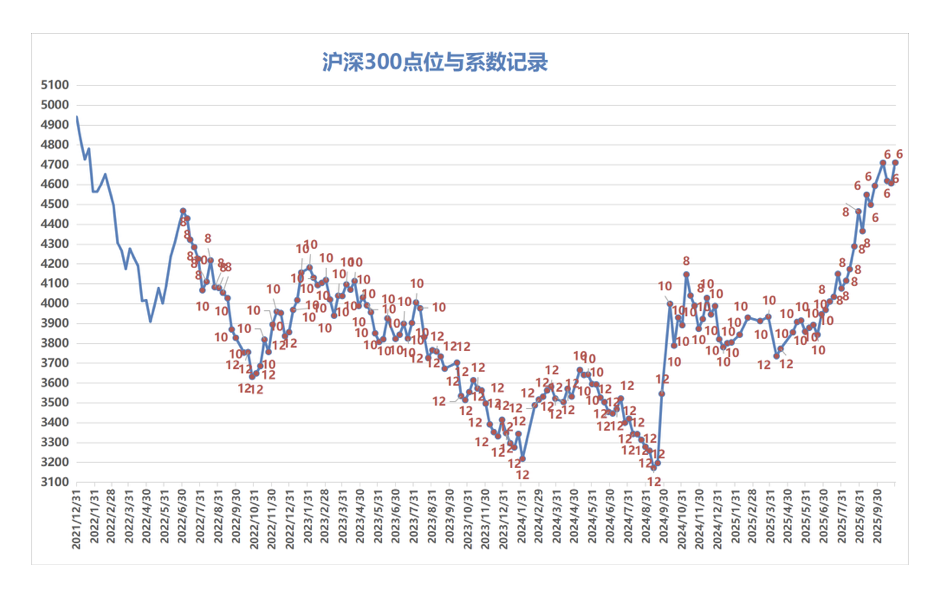

4、结论 本周系数:6

5、实证:无操作

6、其他分享:本周上证指数冲击4000点,但并没有明显放量。部分市场参与群体抱持满减思维,这使得市场上有了压力位的说法。上市公司三季报即将披露完毕,新一轮的市场风格调整可能再现。