2022年7月1日,我们发布了第一期手抄报。

手抄报诞生于熊市中前期,意图用通俗易懂的指标评估市场,以模糊的正确指导投资实践。从第1期开始,我们设置了投资系数的评估赋值体系。截至2025年9月11日,共发布149期,跨度三年零两个月。

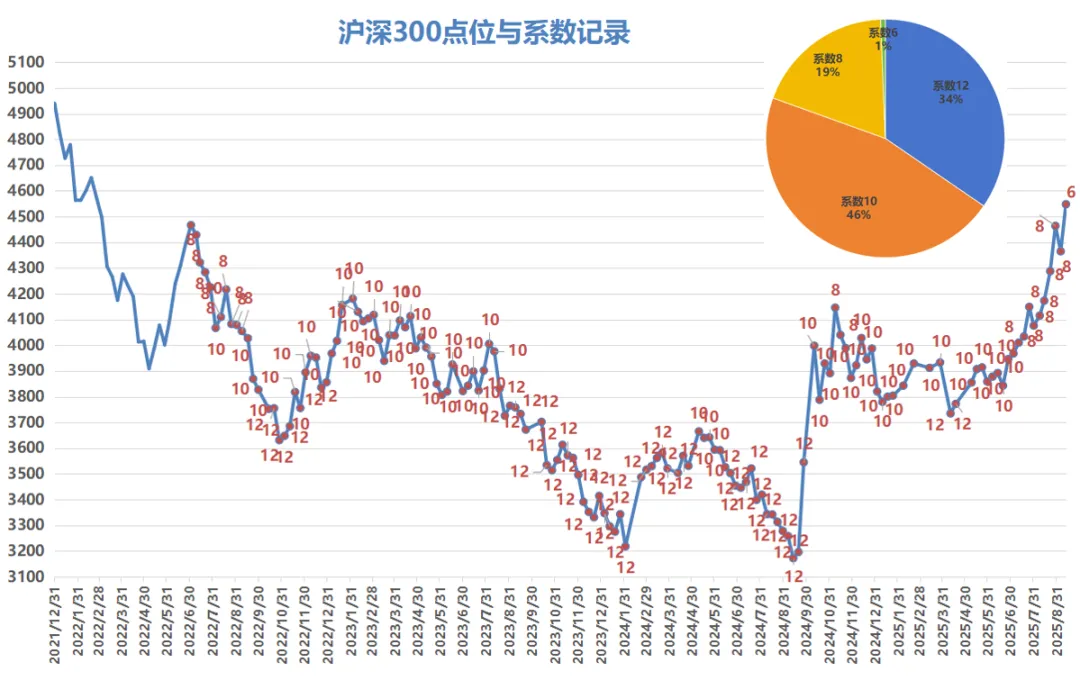

图1:手抄报赋值系数走势与系数占比

截至2025.9.11

在149次赋值中,系数12出现55次,10出现73次,8出现20次,6出现1次。在9月11日,经过审慎评估后,我们第一次将投资系数赋值为6。

系数6意味着什么,下一步该怎么办?这是本文要给大家讲清楚的问题。文章较长,请耐心看完。

一、系数赋值6意味着什么?

首先,我们要认识系数6的含义与市场环境的深刻变化。

手抄报投资系数共分7档,步长为2,从12到0递减,意味着权益投资机会从极佳到极差。系数6,恰好是7个分档的中间值。此时,代表我们认为A股市场权益投资,处于能上也能下的中间偏高位置。

为什么系数6是中间偏高位置,而不是中间值呢?这就要从A股市场整体上牛短熊长、熊市有底而牛市涨幅高度难预测说起。

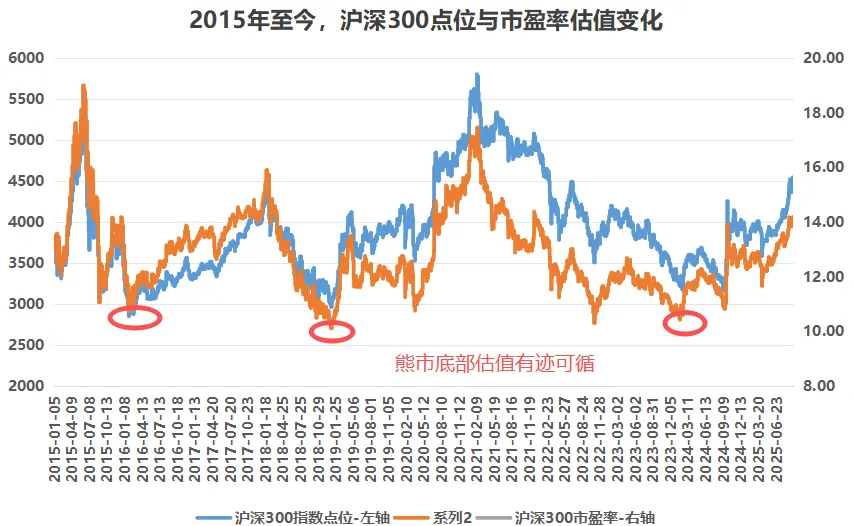

从过去10年A股市场的牛熊转换看,尽管熊市的时间偏长,但以宽基指数为例,熊市阶段的最大回撤相对可预测。盈利稳定的宽基指数,熊市底部的市盈率估值特征也比较清晰。

以沪深300指数为例,2015年6月至2016年2月、2021年2月至2024年9月,两轮熊市的最大回撤,大致都落在40-45%的区间内。以波动更大,能反映科创成长板块的创业板指为例,2015年牛市结束后的最大回撤约65%、2021年牛市结束后的最大回撤约55%。

图2:沪深300长周期底部有迹可循

数据来源:Choice,统计区间:2015.1.1-2025.9.11

从沪深300指数的市盈率看,2018年12月与2024年9月最底部的估值,都大约是10倍动态市盈率。

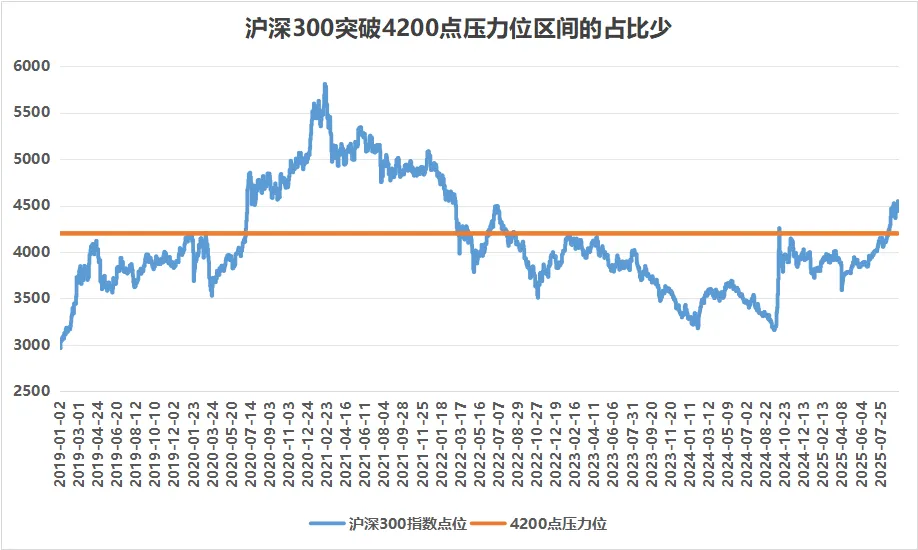

相比较为清晰的熊市底部,A股市场牛市顶部的高度有多高,则难以言说。以沪深300指数为例,2019至2021年2月10日,最大区间涨幅接近100%,但同区间里偏股型基金指数的涨幅可以达到155%,而消费、医疗等热门赛道型基金,最大涨幅可接近300%。

图3:压力位突破概率低,压力位之上收益空间不低

数据来源:Choice,统计区间:2019.1.1-2025.9.11

从牛市的区间回报看,A股市场具有典型的肥尾效应。越是到了牛市中后期,市场的短期涨幅越大。以沪深300指数为例,4200点大致构成指数的压力线。2019年以来,沪深300指数有效突破4200点的概率低,一旦突破其向上的空间还有约40%。

指数的涨幅分布不均匀,导致我们在进行市场评估时,大部分时间都给出了系数8和10。给出系数6,就意味着市场可能真正实现有效突破,脱离常态估值区间,向更高的位置迈进。同时,也意味着市场的风险积累,要比大多数寻常时段更高。

二、系数赋值6后,五剑系列组合的风险控制

成长五剑:风险等级唯一定位R4的组合。成长五剑定位于有锐度的权益投资组合,权益仓位波动范围为80%-100%。风险管理主要聚焦于权益资产内部的高低切换,以仓位波动进行辅助。

当前,成长五剑穿透后,权益类资产占比约为90%左右。持仓结构上,除进攻型品种外,也有一些红利、价值风格的偏防御型品种。在熊市底部布局的一些高弹性品种(如科创50等),在上涨的过程中已陆续减持,更换为相对温和的品种。后续如市场继续上涨,将按既定策略进行风控操作。

价值五剑:风险等级定位于R3,偏进取,权益仓位波动范围为60%-100%。价值五剑的风险管理,一方面是仓位的波动,另一方面也包括持仓结构高切低的调整。

当前,价值五剑穿透后,权益仓位约为82%左右。持仓结构较为稳重,权益仓位大量集中于价值投资、红利、偏绝对收益风格的基金。同时安排有部分量化基金、科技成长风格的基金以争取超额收益。在最近一次调仓中,部分前期涨幅较大的品种有所减持,总体仓位有所降低。后续将充分发挥仓位波动的威力,力争使组合净值具备不断创新高的能力。

平衡五剑:风险等级定位于R3,偏保守,权益仓位波动范围为30%-70%。平衡五剑的风险管理,主要是仓位的波动,不断调整股债比例,也包括持仓结构的调整。

当前平衡五剑权益仓位占比约60%。权益方向的持仓结构以量化基金为主(全市场量化、港股量化、科创量化),也包括红利和指数基金。固收持仓以纯债基金为主。在风控方面,后续如市场继续上涨,将会触发权益仓位减仓,向债券方向调整。调整的时机,由主理人研判后择机操作。

天颐五剑:风险等级定位于R2,模拟社保基金股债3:7的比例进行资产配置,按5%的阈值进行再平衡操作。天颐五剑的风险管理,主要是纪律性的再平衡操作。

当前,天颐五剑内部股票型基金占比为34.63%,距离35%的阈值仅一步之遥。后续如市场上涨导致触发阈值,将严格遵守投资纪律进行再平衡操作,使股债恢复到3:7的比例。

稳益五剑:风险等级定位于R1,严格控制回撤,定位于绝对收益目标。稳益五剑的风险控制,一方面是对成分基金的严选;另一方面,主理人也对回撤进行监控,力争将回撤控制在预期范围之内。

当投资系数为6时,稳益五剑风险控制的总趋势是减配权益资产。既包含股票资产的调减,也包含可转债相关资产的调减。无论市场行情如何变幻,稳益五剑都突出绝对收益特征。当市场进入到全面过热阶段后,稳益五剑也是承接权益类止盈资金的重器。

五剑+:发车型组合,严控投资者资金进出结构。投资者签约后只能随发车买入,没有自行买入的权限。由于组合自带买卖操作交易,不需要投资者额外关注风险控制。

三、系数赋值6,我们该怎么办?

在上一轮牛市中,我们曾提出一个观点——牛市是用来亏钱的。牛市亏钱,用一个字总结,就是“贪”;用两个字总结,就是“高买”,用三个字总结,就是“无风控”。

这句话,是对不熟悉A股市场风险的新手投资者来说的,也是对倒金字塔加仓,对热门赛道品种越涨越买的投资者说的。据此,我们提出三点建议,请各位新老朋友时常默念,牢记在心。

第一,关注总体资产配置,控制风险敞口

配置权益类基金最好的时间是1年前,现在已经过去了。错过了最好的时间,就不要勉强。根据当前系数赋值6,可以考虑整体上维持股债平衡的资产配置结构。如果有能力,同时将大宗商品,海外成熟权益市场,海外新兴权益市场给纳入在内。控制好风险敞口,还有一个标准,那就是自己能承受多大的波动。上涨趋势中的寻常波动不是风险,但一旦被洗出局,又以更高价格买回,这就构成风险。

第二,避免盲目追逐涨幅过大的热门赛道品种

在牛市行情中,细分赛道投资会处于风口之上,但每一轮行情被抱团、受热捧的品种不一样。7月中旬开始,光模块走出快速上涨行情,两个月的时间,部分个股翻两倍不止。类似上一轮牛市中无脑买的投资段子,又开始流传开来。做投资,没有什么YYDS。一笔好的投资,永远是从不贵的时候开始的。在上一轮牛市中高买风口基金的,至今仍被深套。殷鉴不远,当下仍需警惕。

第三,关注资金进出结构,避免倒金字塔式加仓,严守“高不买”底线。

今年以来,公募基金已有翻倍基;近1年,已有涨幅超过200%的品种。我本人做投资20年,从业近10年,这种现象已屡见不鲜。基金净值的涨幅不等于投资者的实际收益。这句话我已经讲了快10年了,到现在这个问题并没有得到根本解决。

因为人性具有恐惧的弱点,投资者很少能在底部买到足够的仓位。在持有的过程中卖飞,后知后觉眼馋热门品种的涨幅,都是很正常的现象。倒金字塔加仓,自己持仓的基金平均成本很高,牛市积累的浮盈很少,市场稍稍回调就开始浮亏……是很多投资者牛市竹篮打水一场空的重要原因。

A股市场从来不会只涨不跌。前面偏离基本面拔估值有多高,后面均值回归就会有多残酷。严守“高不买”的底线,当下可能是少赚了一点,但未来仍会有数不清的机会可以把握。如果在牛熊转换初期,刚开始就套牢,漫长的熊市就会被动无比,也痛苦无比。自然也无法完成面向未来的新一轮布局。

系数赋值6,挑战与机遇并存。牢记投资常识,遵守投资纪律,选好投资标的,在做好风险管理的前提下,我们大有可为。在熊市底部,需要围炉夜话,需要给大家打气、加油,鼓励大家在熊市多坚持一下。在牛市发展的过程中,我们也将与大家紧密联系,把理性和冷静传递给各位,与大家相伴未来,共赢未来!

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。