5月下旬,A股市场主要指数纷纷收复失地,“对等关税”的市场冲击告一段落。坚定地在市场中守候,什么都不用做,基本也不会产生损失。但每一次周期或长或短的深V行情,都伴随着投资者的认知交换。没有坚定的信念,我们就可能在最该坚持的时候,没能坚持下去;就可能在深V行情中沦为输家。

一年前的5月下旬,正是熊市加时赛即将进入到高潮阶段的前夕。今天我们能收获什么,更大程度上取决于我们一年之前心里想着什么,坚定地做到了什么。每一次的熊市洗礼,都可能成为投资者在精神上的升华,过去的经验值得总结,它们也将像复利那样,在未来绽放出令我们惊讶的价值。

一、坚信3000点必能收回

熊市结束的第一阶段,是投资账户整体大致不亏损。用冰火两重天来形容A股市场毫不夸张,熊市尾声有多煎熬,暴力反转时就多么让人兴奋,但一切的前提都是我们要等来这一天。2024年的A股市场形成了一个W底区间,分别是2月上旬和9月下旬。期间,我们一直坚持给大家打气,多次在周五发布的《手抄报》里重申“低不卖”的原则。

去年5月下旬,A股市场未能延续反弹,上证指数冲击3200点未果,再次掉头向下。此时,我们心中有一个信念愈发坚定,那就是相信上证指数一定能涨回3000点之上。

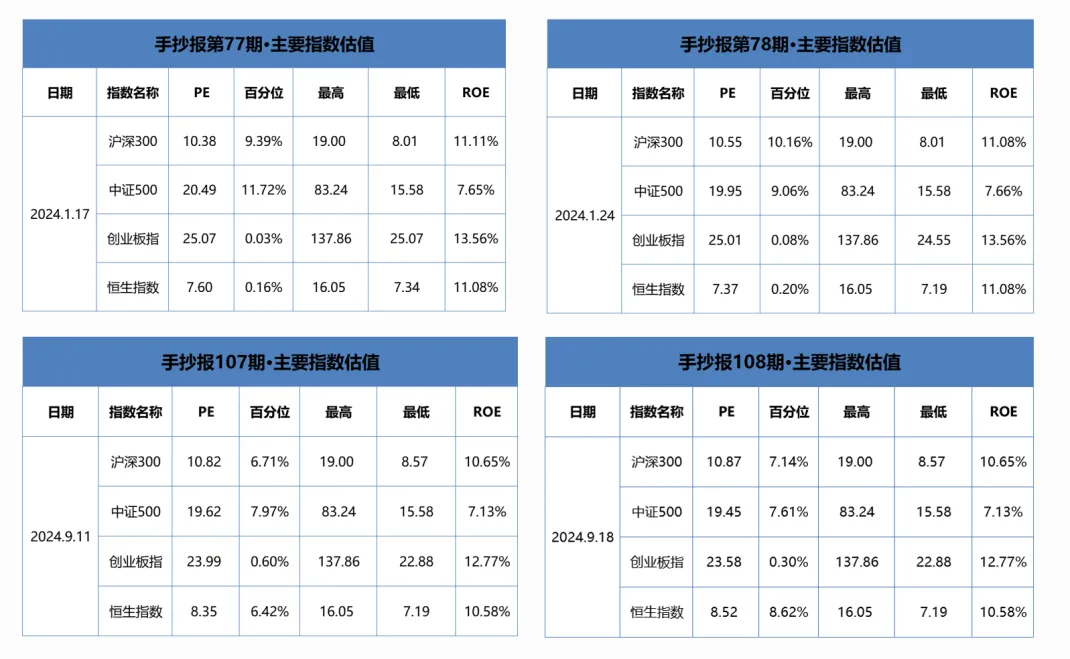

图1:两次底部区域的《手抄报》估值播报

图片说明:尽管底部各不相同,但指数的绝对低估仍是极具价值的信号

随着时间的推移,上市公司整体创造价值,净资产增多,累计分红持续增多。同一指数的同一点位,在不同时期的象征不同。比如,上证指数的3000点,十年前是牛市分界线,今日则是熊市底部与市场正常状态的分界线。历史上,上证指数围绕3000点,上上下下了50几次,这一次凭什么要绝望呢。在鼓励上市公司优化分红,央企考核市值管理的背景下,只要市场情绪稍有恢复,3000点是很容易站稳的。一个月之前,我们一度以为上证指数会再次打响3000点保卫战,但没想到这次中央汇金托底,恐慌没有再现。

二、底部勿忘思虑攻守切换

脱离熊市底部的过程,也是市场风格结构性转换的过程。在坚信市场一定能恢复常态之后,基金配置中的攻守调整,就是我们下一步要关注的方向。复盘一年前的市场行情,要做到、做好攻守调整并不简单,反思、总结,我们力争下次做得更好。

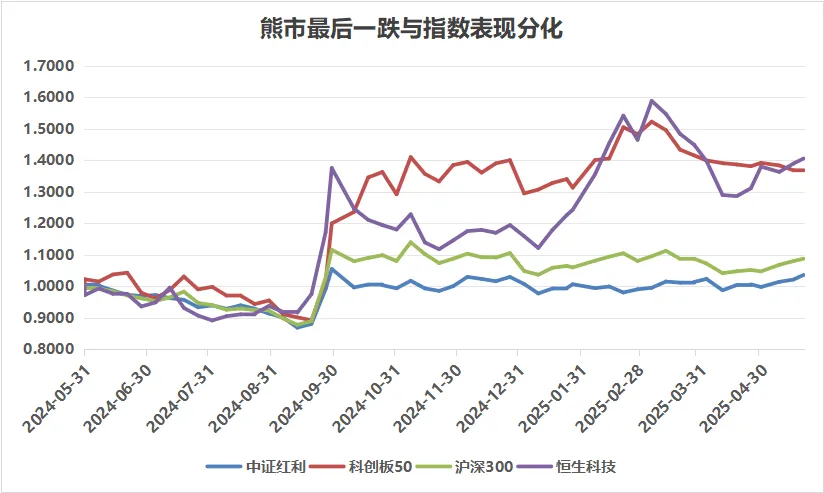

熊市的尾声阶段,经常会出现强势品种的显著调整,这种无差别调整,会造成部分投资者对权益类资产的普遍性绝望,但否极泰来往往也距离不远。在本轮的熊市环境中,红利板块表现出了十足的韧性,2022年扛住了下跌;2023年显著上涨,在表现上一举甩开沪深300指数;在2024年1月快速下跌行情中,红利板块损失甚微,而且在后续的反弹行情中,即将迎来5月中旬的最高光时刻——中证红利全收益指数再创历史新高,要配置红利,几乎成了市场的一致性预期。

图2:无差别下跌之后,进攻品种优势显现

来源:Choice,统计区间:2024.5.31-2025.5.21

然而在去年5月下旬至9月下旬的熊市加时赛里,下跌是无差别的。中证红利指数与沪深300、科创50、恒生科技指数跌幅相仿。红利因为短期的透支性上涨,终于失去了低波属性与防御效果。在熊市的最后一跌中,很难做到的就是拥抱波动性资产。熊市结束后,第一阶段的投资者回本过程,也可称之为是市场的系统性估值修复过程。在这一过程中,往往是前期跌幅更大的品种,向上的弹性更大。9月下旬到来之后,一时间仿佛10%的涨停板都不够用了,市场竟然狂热地探讨有哪些20%甚至是30%的涨停品种。

以上的一点反思,其镜像就是牛市后期由攻转守的变化。考虑到市场的趋势性上涨,投资者的线性思维与乐观情绪传染,我们认为,要做到他人难做到的攻守切换,首先要有资产分类意识。对于持仓的权益类基金而言,哪些基金是低波防御品种,哪些基金是高波进取品种。在当前的市场环境下,高波与低波品种,配置何种比例更为合理,上涨与下跌的趋势性行情中,该制定什么样的计划,以什么样的节奏去调整,是我们未来重点可做的。

三、大涨后:来不及与来得及

去年9月24日行情开始启动,短短的5个交易日,仅沪深300指数便上涨了25%,系统性估值修复是如此之快。当时,让我们印象最深刻的是券商营业部加班加点开户,投资者冲刺入场,在普涨和大涨中,赚钱就和弯腰捡硬币一样简单。9月30日和10月8日,我们收到最多的问题是“还能不能买?现在买,还来得及吗?”……从熊市恐慌绝望,到害怕踏空牛市,只间隔了5个交易日和25%的涨幅。

A股市场熊市周期偏长,快速普涨行情占比极少,市场不容易出现慢牛行情,上证指数、沪深300指数又多震荡行情。对于踏空大涨行情,我们只能说对短期贝塔收益的获取,已经来不及了,但对结构性阿尔法收益的探索却又来得及。

前文所述,熊市一路坚持见底,买到市场底部而不减仓,市场馈赠给我们的礼物就是不错过疾风骤雨式的上涨,从而在10月8日让不少投资者回本甚至略有盈余。熊市中后期完全脱离市场会受到惩罚,因为我们无法精准预知拐点的到来,错过一段快速上涨的贝塔行情几乎成为必然。从今年4月的“对等关税”冲击看,各大指数去年9月27日收盘之前,对应的“黄金坑”点位,很难跌回去。

A股市场的结构性机会很多,但把握的难度偏大。去年四季度以来,成长股板块中,人工智能、人形机器人、低空经济、卫星互联网等领域,轮番上演行情。量化小微盘方向的基金,很多近期创下阶段性很高。今年4月以来,市场风格阶段性再平衡,红利板块从跑输到跑赢,区间内又蕴含了一定的超额收益。

A股市场一直不缺少机会,对于投资者来说,只要不是牛市顶峰入场,只要坚持合理的资产配置原则,一切都来得及。对于A股市场的投资者来说,学习与进步是永无止境的,细分领域的超额收益机会,永远比拼投资者的认知深度,下手速度,执行力度。

做好基金投资,有时就像大牌,要努力成为牌桌上的大师级人物。遇到牛市周期,抓到一把顺风局好牌固然可喜,但我们也要有化腐朽为神奇的力量。曾经大幅落后市场的红利,1000点基点之下还能下跌36%的科创板,区间最大回撤超70%恒生科技,一个月杀跌30%以上的小微盘……一切超额收益,大多从暴跌、低价和完全不被看好开始。资产价格周而复始,逆向投资永不过时。不下牌桌,我们追求无限进步!

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。