手抄报是我们全新推出的一档专栏,定于每周五发文,旨在践行逆向投资,帮助大家认识和感受市场周期,辅助投资决策。

在过去五年多的投资实践中,我们深切感受到,“高买,低卖”是“基金赚钱基民不赚钱”的重要原因。根本原因,是因为投资者对于市场缺乏理性评估,更多的是在做顺人性的感性决策。在评估市场环境时,心中有价值之锚才能有相对的高低判断,进而把正确的事情长久坚持。我们办这个栏目,就是试图给大家提供一个“锚”。

“高不买,低不卖”是我们基金投资的核心原则。在看手抄报之前,敬请仔细阅读两篇文章:

1、《高不买,低不卖:简单六字有何神奇》

2、《高不买,低不卖:“高”和“低”如何判断》

手抄报有三大法宝:主要指数估值、投资者情绪指数与经典组合年化收益率指标。这三项指标从不同的角度描述市场,既有定性研判,也有定量分析。三者相互印证,尽量避免单一角度而陷入陷阱。得出的结论,体现了我们对市场周期的感悟,以及对当前市场的态度。

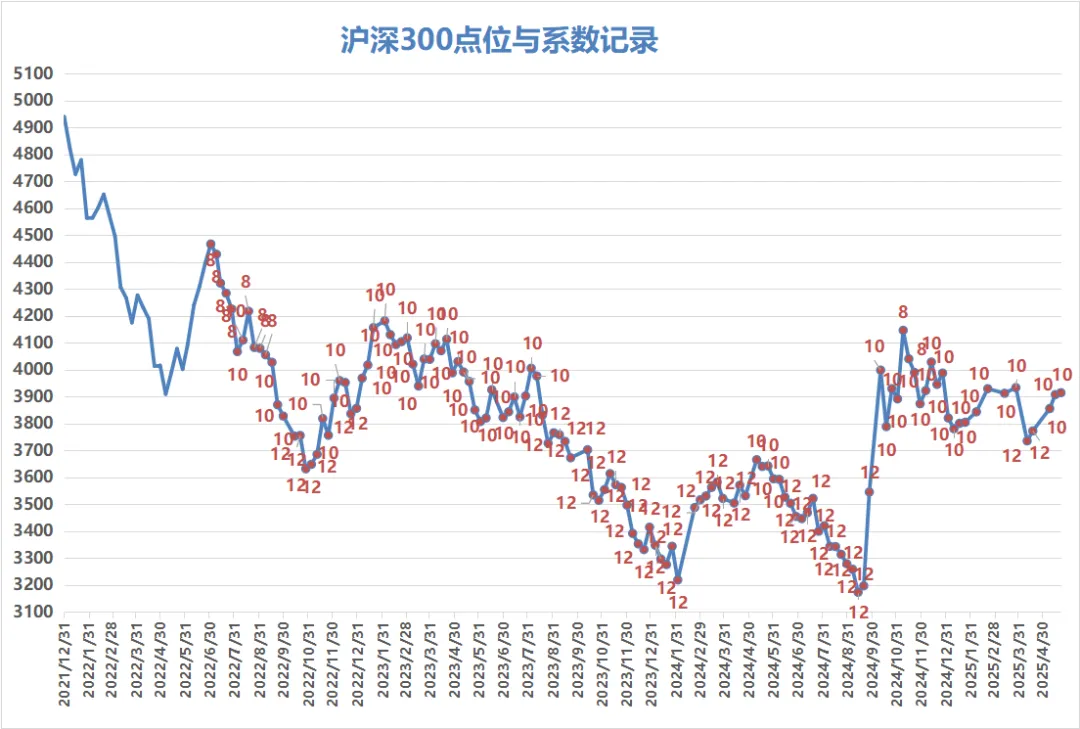

一、主要指数估值状况

数据来源:Wind,由qm计算,截至2025.5.21;采用近10年的数据计算,不满10年则采用全部历史数据;PE:市盈率;PB:市净率;百分位:统计学指标,用来表明当前值在历史区间所处位置;最高:指数PE或PB在统计区间的历史最高值;最低:指数PE或PB在统计区间的历史最低值;ROE:净资产收益率;估值数据仅供参考,不构成任何投资建议

本周主要指数的涨跌变化不大,市场的总成交额在1.1万亿附近徘徊,很难形成系统性的攻势。上证指数在3400点,沪深300指数在4000点附近遇阻。自去年924行情以来,市场还没有在这两个点位上长期站稳过。

本周,小微盘板块继续上攻,北证50指数曾触及1500点,再创市场反弹以来的新高,但周四小微盘板块便遭遇冲击,北证50指数跌逾6%,市场关于小微盘板块的分歧加剧。

本周资本市场的一大焦点是存款利率下调,多家银行的一年期定存利率跌破1%。无风险收益率的持续下行,可能会在潜移默化中,影响大众的理财、投资配置方向。根据中证指数公司的指数单张资料,截至4月底,沪深300指数的有3.07%,中证红利指数的股息率高达6.48%,国有大行的股价仍处于温和向上的趋势中。适度进行止盈,调配攻守资产的占比,把握类似4月上旬的波动机会,箱体运行的市场环境,依然有望为大家带来惊喜。

二、投资者情绪指标

投资者情绪指数为经验值,旨在对市场进行定性评估,我们评判的标准包括以下五个维度:

1、基金投资社区的活跃度;

2、媒体的传播指数;

3、投资社区的互动;

4、与投资者的直接交流;

5、新基金发行情况。

本周基金投资社区的活跃度变化不大,肉眼可见讨论北证50与小微盘股的帖子,近两周明显增多,其氛围有点类似于2023年四季度。因为大盘宽基、创业板指、科创50、中证红利等指数,年内的表现均在5%之间,缺少赚钱效应,投资者的急躁情绪,渴望把握住热点的心态,字里行间显现明显。

从媒体的传播指数看,首批浮动管理费率基金正式上报;宁德时代、恒瑞医药等A股大蓝筹陆续登陆港交所;美股反弹遭遇瓶颈周三下跌;小米自主研发3nm旗舰手机芯片;本周中证2000占沪深两市总成交额的比例创历史新高,沪深300交易占比创近一年半新低,是最近一周热度较高的新闻。

从投资社区互动以及与投资者的直接交流情况看,部分投资者重新审视资产配置中,货基、存款与低风险固收+、偏债混合型基金之间的关系,在底仓资产的配置上,表露出向含权资产倾斜的意愿。面对宽基指数年化收益率下滑的趋势,部分投资者青睐股债再平衡策略,试图理清不同细分宽基的波动率特征,在市场波动和交易中,提升自己的回报预期。

从新发基金的情况看,中型基金公司募集中证A500方向的基金颇为不顺,今年以来,中证A500与沪深300指数的回报几乎没有差别,新发基金的营销工作开展艰难。改换门庭的知名基金经理新发产品或接管产品,当前有一定的关注热度。本周新成立了三只国企数字经济ETF,总募集规模约20亿。

根据上述五个维度,我们将投资者情绪划分为7档:过热、较热、正常偏热、正常、正常偏冷、较冷、极冷。

根据以上情景综合分析,我们认为当前市场处于正常的状态。

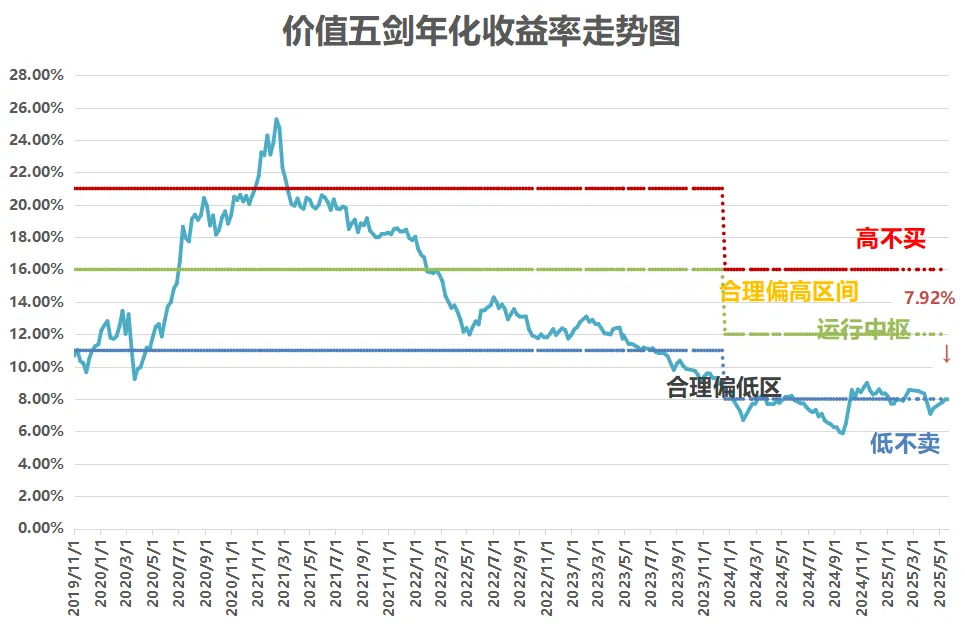

三、经典组合年化收益率指标

数据来源:qm,截至2025.5.21,不作为投资推荐

组合当前年化收益率约7.92%,在权益市场整体收益不明显的情况下,资产配置的价值更加突显。假设权益投资的年化回报从15%向8%下滑,那么固收、固收+低风险投资年化3%-5%回报,因其低难度、较低择时要求、较高容错度,就更显得宝贵了。

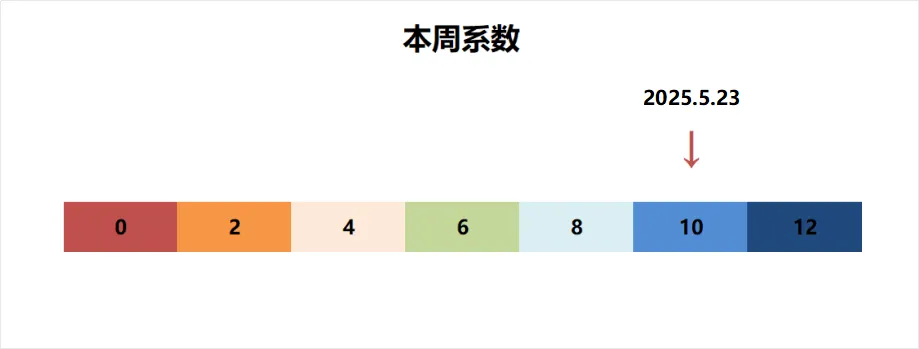

四、综合研判

按照低位多买,高位少买的原则,我们设置了0-12共7档的系数。以系数6为中枢,代表市场估值不高不低的正常力度,4/2/0分别代表逐渐减少的力度;8/10/12代表逐渐增加的力度。

综合三项指标的研判,本周的系数为10。