手抄报是我们全新推出的一档专栏,定于每周五发文,旨在践行逆向投资,帮助大家认识和感受市场周期,辅助投资决策。

在过去五年多的投资实践中,我们深切感受到,“高买,低卖”是“基金赚钱基民不赚钱”的重要原因。根本原因,是因为投资者对于市场缺乏理性评估,更多的是在做顺人性的感性决策。在评估市场环境时,心中有价值之锚才能有相对的高低判断,进而把正确的事情长久坚持。我们办这个栏目,就是试图给大家提供一个“锚”。

“高不买,低不卖”是我们基金投资的核心原则。在看手抄报之前,敬请仔细阅读两篇文章:

1、《高不买,低不卖:简单六字有何神奇》

2、《高不买,低不卖:“高”和“低”如何判断》

手抄报有三大法宝:主要指数估值、投资者情绪指数与经典组合年化收益率指标。这三项指标从不同的角度描述市场,既有定性研判,也有定量分析。三者相互印证,尽量避免单一角度而陷入陷阱。得出的结论,体现了我们对市场周期的感悟,以及对当前市场的态度。

一、主要指数估值状况

数据来源:Wind,由qm计算,截至2025.4.16;采用近10年的数据计算,不满10年则采用全部历史数据;PE:市盈率;PB:市净率;百分位:统计学指标,用来表明当前值在历史区间所处位置;最高:指数PE或PB在统计区间的历史最高值;最低:指数PE或PB在统计区间的历史最低值;ROE:净资产收益率;估值数据仅供参考,不构成任何投资建议

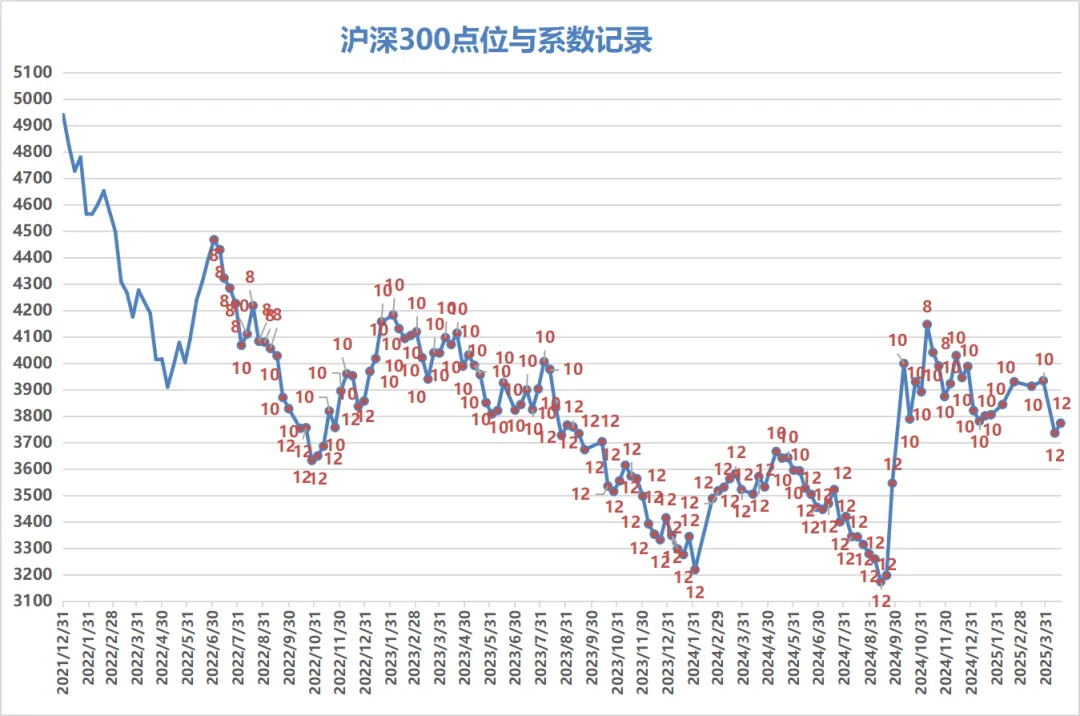

最近一周,A股市场整体维持强势,受“中国版平准基金”护盘影响,上证指数走出了八连阳行情,但沪深两市的总成交额有缩量趋势,近日勉强维持在一万亿上方。

4月7日以来,主要股指走出了程度不一的修复行情,个别强势指数,如上证科创板50指数,周四收盘的点位已基本与4月3日持平,但新能源占比较高的创业板指则修复程度不理想,指数上方仍有很大的跳空下跌缺口待回补。

从因子表现看,价值与红利因子保持强势,发挥了稳定器的效果。成长板块则以内部行业分化为主要特征,以芯片为代表的自主可控领域,周四的收盘点位甚至高于“对等关税”冲击之前,但计算机、通信、消费电子、光伏、新能车等行业则表现低迷。主要指数的估值,本周有小幅度修复,其中恒生指数的修复较为明显,港股市场的韧性也略超市场预期。

二、投资者情绪指标

投资者情绪指数为经验值,旨在对市场进行定性评估,我们评判的标准包括以下五个维度:

1、基金投资社区的活跃度;

2、媒体的传播指数;

3、投资社区的互动;

4、与投资者的直接交流;

5、新基金发行情况。

本周基金投资社区的活跃度与上周相比略有回升,市场大盘指数企稳增强了投资者的信心,相比上周的惊魂未定状态,本周投资者更乐意直面挑战,积极发掘市场未来可能较强的方向。投资者意识到,有因“对等关税”受损的板块,就必然有受益的板块,抱定持久战的信念,不应悲观沮丧,而是要与大家一起携手向前进。

从媒体的传播指数看,国际金价再创历史新高,是本周的一大热点新闻。因黄金投资远不止ETF、场外基金,部分购入实物黄金的投资者、消费者获利颇丰,黄金牛市的氛围可见诸于媒体报道。一季度GDP同比增长5.4%、围绕关税与经贸的博弈与反制、美股市场继续动荡,也是有热度的报道。公募基金领域,首批基金一季报出炉,明星基金经理先增聘后离任的媒体报道,也有一定的关注度。

从投资社区互动以及与投资者直接交流情况看,投资者的兴趣点主要有“对等关税”冲击之后的策略、方向研判;权益类基金加仓的节奏把握;以及如何利用海外市场波动,补齐资产配置。在计算好投资成本,规划好投资份额后,部分投资者对权益配置补仓,表达了积极的态度。

从新发基金的情况看,本周有新成立的权益类主题基金,分别是港股通创新药、机器人以及低空经济板块,但相关基金的募集规模较小。4月份过半,新发基金的总规模相比3月有明显的下降。新发权益类基金近期亮点不足,部分主动权益基金在命名与策略上偏向“智选”。

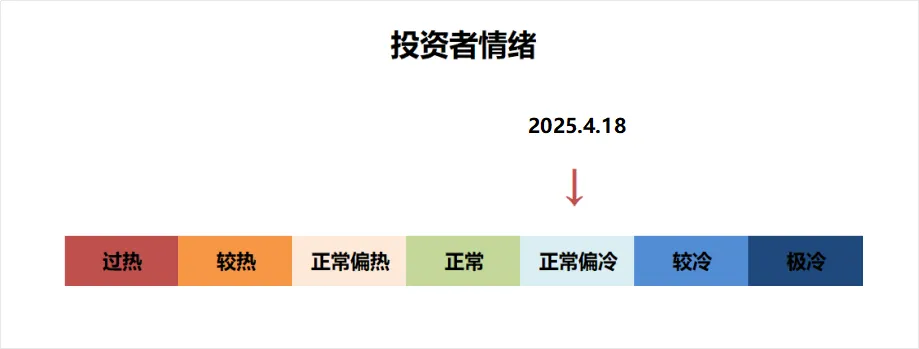

根据上述五个维度,我们将投资者情绪划分为7档:过热、较热、正常偏热、正常、正常偏冷、较冷、极冷。

根据以上情景综合分析,我们认为当前市场处于正常偏冷的状态。

三、经典组合年化收益率指标

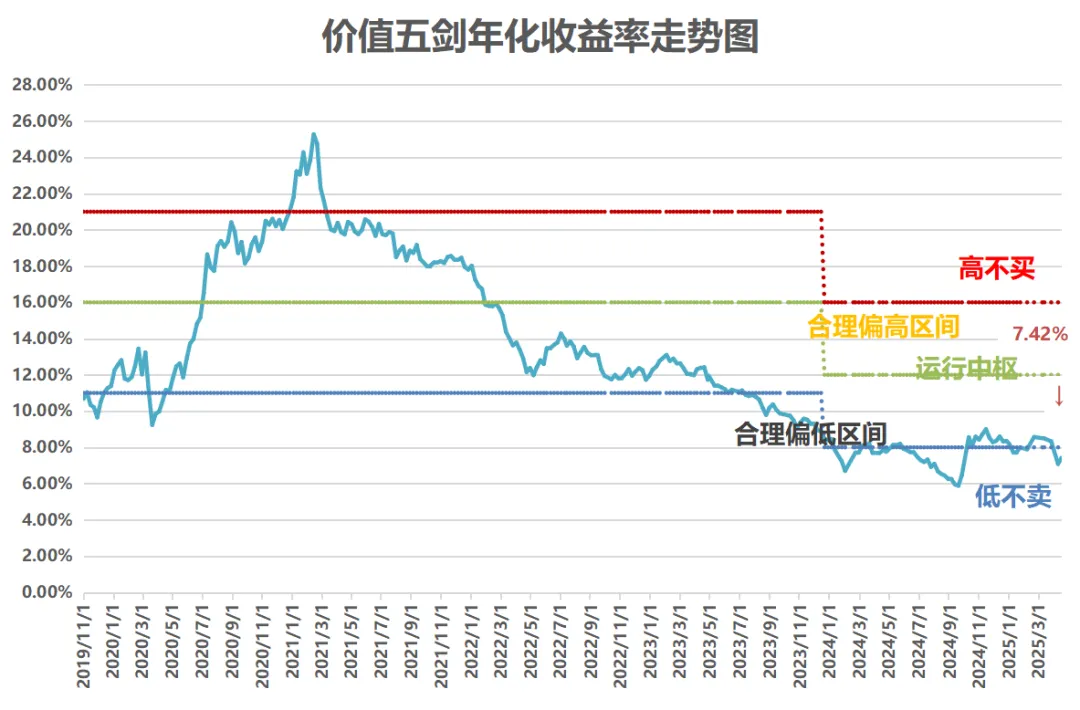

数据来源:qm,截至2025.4.16,不作为投资推荐

组合当前年化收益率约7.42%,2025年即将走过三分之一,除科创50、科创综指,其他主要A股宽基指数,年内尚未实现正收益,等待上涨、突破的时间拉长,降低了投资者的整体回报率。科创板方向、港股市场配置,是今年基金投资的两大胜负手。未来三个交易日,公募基金一季报将密集披露,其中的增量信息与市场观点,值得我们多加留心。

四、综合研判

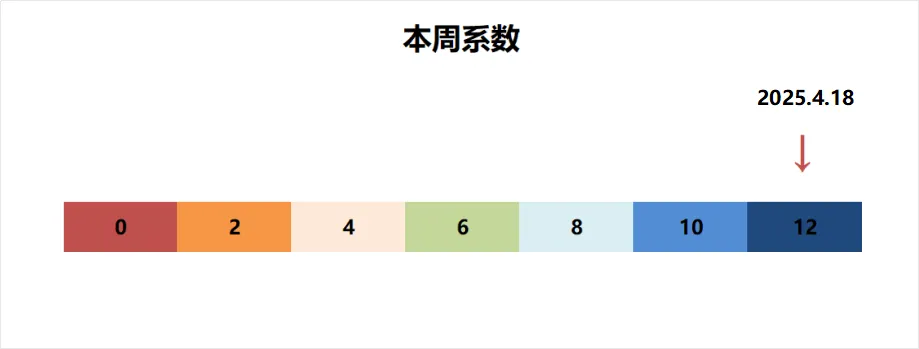

按照低位多买,高位少买的原则,我们设置了0-12共7档的系数。以系数6为中枢,代表市场估值不高不低的正常力度,4/2/0分别代表逐渐减少的力度;8/10/12代表逐渐增加的力度。

综合三项指标的研判,本周的系数为12。