#创新药或迎利好#先说结论:我认为四季度创新药板块迎来多重催化,有望延续年初以来的强势表现。

一、创新药板块四季度三大驱动因素分析

1. 政策红利持续释放:商保目录开启新支付模式

2025年医保谈判首次引入"商业健康保险创新药品目录",打破了创新药"进医保利润承压、不进医保渗透率不足"的两难困境 。这一政策创新构建了"基本医保保基本、商保补高端"的多层次支付体系,为高价值创新药提供了更广阔的市场化空间,同时保障企业获得合理利润以持续投入研发。

从实施时间看,新版基本医保药品目录及首版商保创新药目录拟于2025年12月第一个周末在广州线上线下同步发布,2026年1月1日起正式实施 。这意味着四季度将是政策落地的关键窗口期,对创新药板块形成实质性利好。尤其对真创新药企而言,政策支持力度明确,降幅保护机制完善,未来三年内有望持续受益于这一政策红利。

2. BD交易旺季:中国创新药全球认可度提升

从历史规律看,10-11月是创新药BD交易的传统旺季,海外药企通常会在圣诞假期前完成年度采购计划 。2025年前三季度,中国创新药License-out交易金额已达920.3亿美元,同比增长77%,其中单笔超10亿美元的交易达16笔。

值得注意的是,中国创新药BD交易已从"认可个别公司"转向"国别级认可" 。海外大型跨国药企对中国创新药的态度发生根本性转变,从自下而上选个股认可,到自上而下战略重视。这一质变背后,是跨国药企面临巨大的"专利断崖"压力,内部研发效率不及预期,而中国已成为全球创新药研发仅次于美国的供应方。

从交易结构看,中国创新药企正从传统的"授权许可方"向具备全球商业化话语权的"协同开发者"转变。如恒瑞医药与葛兰素史克(GSK)的合作中,恒瑞保留了"联合商业化选择权",得以深度参与全球收益分配 。这种模式转变使中国药企在全球创新药产业链中的地位得到提升,预计BD交易热潮将持续1.5-2年 。

3. 学术会议密集催化:临床数据提振市场信心

四季度是创新药临床数据发布的高峰期。10月17-21日的欧洲肿瘤内科学会大会(ESMO),以及12月的美国血液学会年会(ASH)和圣安东尼奥乳腺癌大会(SABCS),都是全球顶级的学术舞台。

中国创新药企在这些会议上的临床数据表现已获国际认可 。如康方生物的全球首款PD-1/CTLA-4双抗卡度尼利单抗,在肝癌一线治疗中OS达15.3个月,较索拉非尼延长4.1个月 。荣昌生物的ADC药物维迪西妥单抗在胃癌适应症纳入医保后快速放量,2024年销售额达15亿元,同比增长210%。

2025年12月的ASH年会将公布亚盛医药、和黄医药等企业的关键临床数据 。例如,亚盛医药的奥雷巴替尼将更新长达4年的随访数据,验证其在慢性髓细胞白血病(CML)治疗中的长期疗效优势;和黄医药的抗CD47单克隆抗体HMPL-A83用于治疗晚期实体瘤的首个人体临床试验结果也将公布 。这些数据若超预期,将进一步提振市场对创新药板块的信心。

二、工银新经济混合(QDII)人民币A基金评估

1. 基金概况与业绩表现

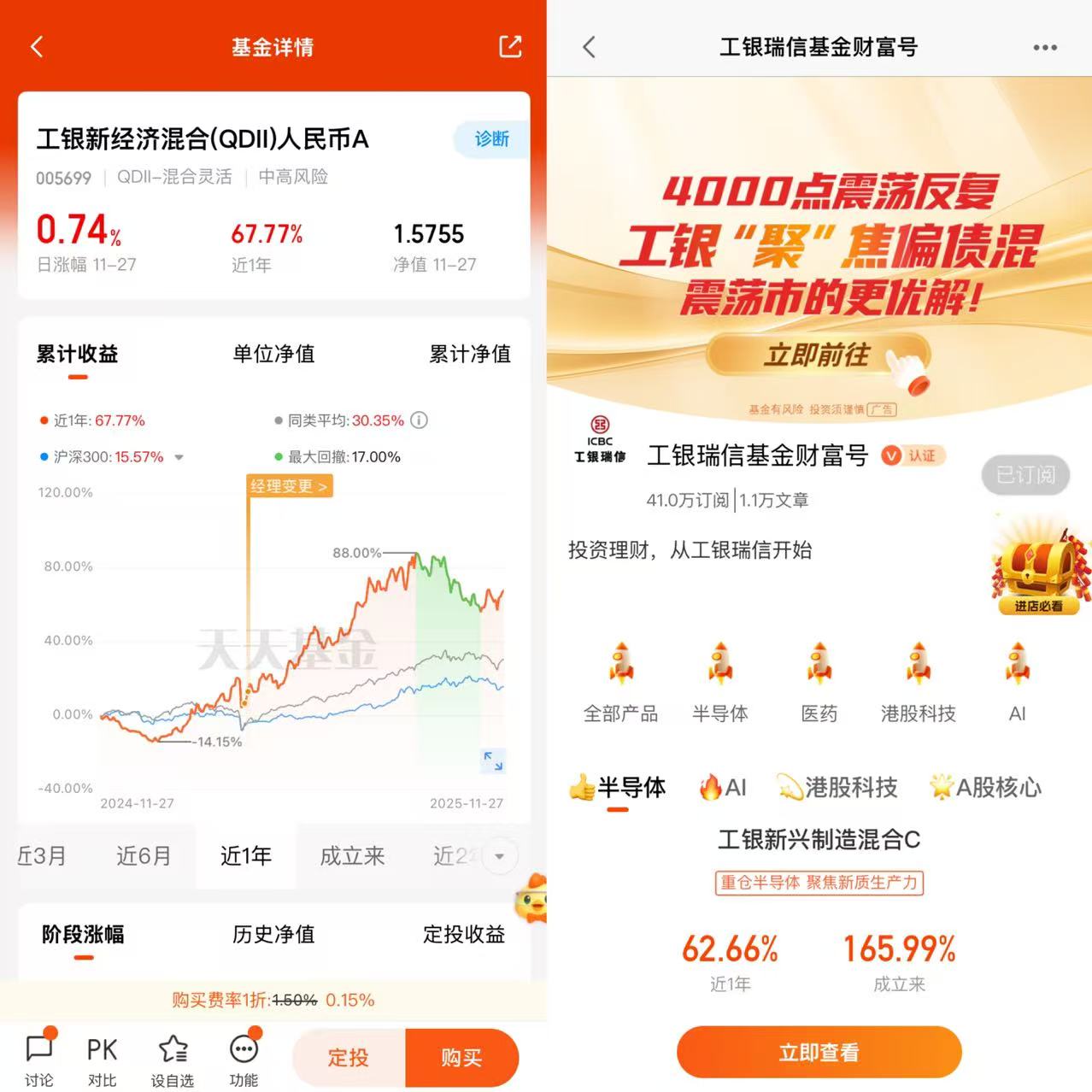

工银新经济混合(QDII)人民币A(005699)由赵蓓管理,截至2025年9月底,基金规模为2.98亿元,今年以来回报率达84.44%,大幅跑赢同期业绩基准收益的18.53%。该基金定位于"新经济主题",目前主要聚焦在生物医药产业,重点布局创新药方向。

从持仓结构看,截至2025年9月末,基金持有港股占资产净值比为68.53%,A股占比为16.32%,布局上港股占比近7成。前十大重仓股均为创新药企业,包括8只港股和2只A股,合计占基金净值54.13% 。这一集中度较同类主动选股医药基金要高一些,但低于部分创新药指数(60%-70%),处于适中水平。

2. 港股创新药持仓策略与赛道匹配度

赵蓓在三季报中解释了季度持仓的一些变化:"对于估值合适,研发实力强,产品有出海潜质的创新药/仿制药转型创新药的公司继续增加配置,并且精选香港市场优质创新药IPO个股参与了锚定投资。同时也减持了部分短期内涨幅过大,估值透支的创新药公司。"

从策略角度看,工银新经济混合的港股持仓策略与当前创新药板块的三大驱动因素高度契合:

政策匹配:基金重仓的港股创新药企多为"真创新"代表,符合医保谈判和商保目录的筛选标准

BD交易匹配:持仓中包括恒瑞医药、翰森制药等License-out交易活跃的龙头企业,且在交易结构上采取"NewCo"模式,深度绑定海外合作伙伴

学术数据匹配:前十大重仓股多为中国创新药在国际会议展示临床数据的企业,如康方生物、荣昌生物等

工银新经济混合的港股持仓策略与创新药赛道核心驱动力高度一致,为投资者提供了精准把握港股创新药"超级赛道"的机会。

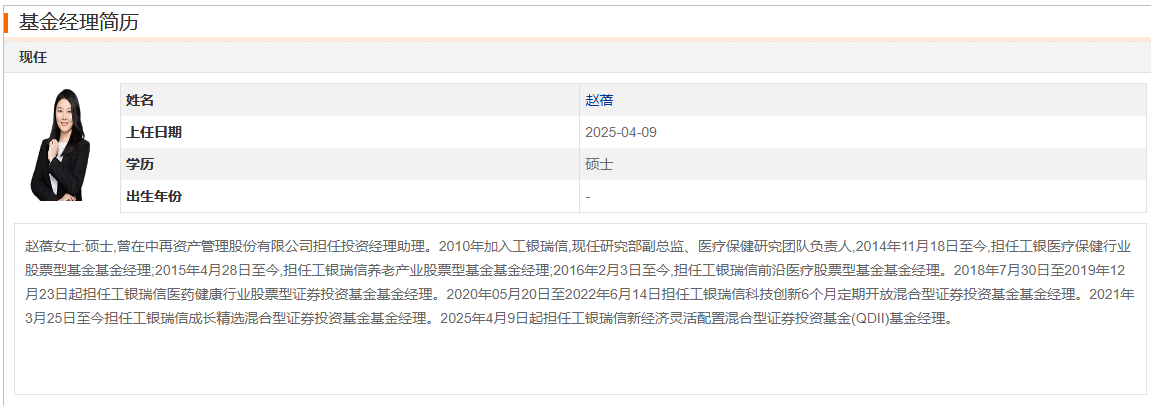

3. 基金经理赵蓓的投资能力

赵蓓是工银瑞信基金研究部副总监、医疗保健研究团队负责人,拥有医药学和金融学双专业背景,深耕医药领域十余年。

低换手率:基金换手率约80%左右,远低于同类平均水平,体现精选个股、长期持有的投资理念

高集中度:前十大重仓股合计占比54.13%,表明基金经理对个股有较强信心

业绩韧性:尽管经历2015年和2022年熊市,工银前沿医疗股票基金近5年累计回报率达377%,年化收益率21.29%

历史回撤数据显示,赵蓓在2015年期间最大回撤达56.95%,但后续通过调整策略(如聚焦产业趋势、长期持股)显著优化风险控制,2018年熊市回撤低于沪深300,显示其风险控制能力持续提升 。

4. 风险控制能力

工银新经济混合(QDII)人民币A基金的风险控制措施主要包括:

精选个股:通过深度研究筛选具备研发实力、出海潜力的创新药企,避免高估值泡沫

适度集中:前十大重仓股占比54.13%,低于部分指数基金,分散了单一个股风险

动态调整:根据市场变化和个股表现,及时调整持仓结构,如Q3兑现部分达到目标市值的投资标的

赵蓓通过聚焦龙头企业、参与IPO锚定投资等策略,有效降低了流动性风险。同时,其持仓结构与行业趋势高度一致,在四季度BD交易旺季和学术数据密集发布期,有望获得超额收益。

三、四季度创新药板块投资机会展望

1. 医保谈判与商保目录的协同效应

2025年医保谈判与商保目录的同步推进,为创新药提供了双重保障 。商保目录主要纳入超出保基本定位、暂时无法纳入基本目录,但创新程度高、临床价值大、患者获益显著的创新药,推荐商业健康保险、医疗互助等多层次医疗保障体系参考使用 。

这一政策创新将加速创新药商业化进程,尤其是对高价值创新药而言,通过"医保+商保"双通道,有望快速打开市场。机构普遍认为,四季度商保目录的落地将为创新药企业带来新增长机遇,尤其放量初期纳入双支付的品种,收入有望快速提升 。

2. BD交易热点与估值优势

2025年四季度BD交易热点主要集中在ADC、双抗、小分子药物等领域。从技术平台分类看,ADC和双抗是2025年上半年重要的交易品类,交易数量方面,单抗领域数量最多(16个),但"天价交易"金额的项目主要来自ADC、双抗和小分子 。

估值方面,港股创新药板块当前仍处于历史较低水平。截至2025年6月数据,国证港股通创新药指数动态PE-TTM约25-30倍,处于近5年约11%分位;中证港股通创新药指数PE仅23.4倍,位于近3年1.3%分位 。相比之下,A股创新药CS创新药指数约35倍,美股创新药纳斯达克生物科技约40倍,港股创新药估值折价显著。

四季度的学术会议将集中验证中国创新药的临床价值。12月的ASH年会将公布亚盛医药、和黄医药等企业的关键临床数据 。这些数据若超预期,将直接提振市场对创新药板块的信心。

四季度创新药板块有望迎来估值与业绩双修复行情,三大驱动因素(政策红利、BD交易旺季、学术数据催化)形成共振效应。工银新经济混合(QDII)人民币A基金凭借其专业选股能力、精准的港股创新药布局策略以及适度的集中度管理,成为把握这一"超级赛道"的优质选择。

对于已布局或准备布局创新药的投资者,建议通过工银新经济混合(QDII)人民币A基金实现跨市场配置,既能分享国内创新药国产替代的政策红利,又能捕捉海外药企研发突破、国际化合作带来的增长机会。同时,我们也应保持理性,认识到创新药板块仍存在波动性,建议控制整体配置比例并采取分批建仓策略。

随着中国创新药从"跟跑"迈向"并跑"甚至"领跑",在ADC、双抗、细胞治疗等前沿领域的技术实力获得国际认可,工银新经济混合(QDII)人民币A基金有望持续受益于这一长期趋势,为投资者创造稳健回报。通过工银新经济混合(QDII)人民币A基金分散个股风险,同时享受港股创新药板块的收益。该基金通过精选个股、动态调整持仓结构,有效控制了单一风险,为投资者提供了相对稳健的创新药投资工具。@工银瑞信基金