#创新药或迎利好#四季度以来,创新药板块呈现“震荡调整中酝酿修复”的格局,短期受资金分流、事件催化不足等因素承压,但长期支撑逻辑未改。

一、创新药板块四季度走势:短期震荡调整,长期修复动力充足

从四季度实际表现来看,创新药板块并未延续上半年的强势,而是陷入明显震荡调整。截至11月28日,港股创新药指数最大回撤达16.64%,A股相关指数也出现7%左右的下跌,多只创新药主题基金平均跌幅约10%。这一调整并非基本面恶化所致,而是内外因素共同作用的结果。

短期回调的核心成因主要有两点:一方面,市场缺乏持续催化因素,三季度后全球医药学术会议进入间歇期,大额BD(授权合作)交易减少,以短期博弈BD预期为主的资金出现获利了结,加剧了板块波动;另一方面,资金分流效应显著,9月以来科技、有色等板块热度攀升,吸引大量流动性离场,创新药板块面临资金流出压力,叠加市场对创新药出海关税壁垒的担忧,情绪面进一步放大了回调幅度。

但长期来看,板块修复动力依然充足,调整后配置价值进一步凸显。

其一,政策端持续利好,医保支付分层改革、集采规则放宽及商保创新药目录推出,拓宽了创新药支付渠道,有望带动国内市场扩容超千亿元;

其二,产业基本面持续改善,科创成长层13家创新药企业2024年合计营收319亿元,同比增长54.39%,且已有20款“全球新”1类新药推出,出海交易潜在总额近50亿美元,国际认可度持续提升;

其三,资金面呈现积极信号,截至11月28日,创新药主题ETF合计净申购规模超190亿元,广发、汇添富等相关ETF规模大幅增长,资金逆势加仓凸显长期信心。

展望四季度后续及明年年初,板块大概率迎来拐点。明年1月摩根大通医疗健康峰会等将集中发布临床数据,有望推动BD交易进入高峰期,成为板块情绪修复的关键催化因素。国信证券分析师陈益凌指出,创新药板块未来可能呈现分化行情,临床进展较快、拥有全球性临床价值重磅品种的公司有望脱颖而出,而BD合作落地困难或临床推进缓慢的品种则可能持续承压。

二、创新药板块布局:长期配置价值凸显,把握结构性机会

从布局逻辑来看,当前创新药板块处于“短期调整+长期向好”的窗口期,具备明确的配置价值,但需摒弃“普涨思维”,聚焦结构性机会。

一方面,产业趋势不可逆,创新药已进入“研发突破—产品放量—盈利兑现”的良性循环阶段。以百济神州为例,在科创板支持下持续加大研发投入,核心产品泽布替尼全球获批,2025年上半年销售收入达13亿美元,同比增长超56%,预计全年收入超350亿元、经营利润转正,成为国产创新药商业化成功的典范。同时,国内创新药研发管线占全球1/4,在ADC、双抗等领域技术突破显著,出海路径从产品授权升级到产能共建,长期成长空间广阔。

另一方面,估值层面经过四季度调整后,板块弹性进一步提升。兴业证券研报指出,“创新+国际化”的产业趋势未变,短期调整后,基本面改善的创新药产业链在投融资、订单和业绩层面均已呈现向好趋势,具备较高的安全边际。

基于此,对于布局态度而言,适合采取“长期布局、分批建仓”的策略,避免短期追涨杀跌。重点关注三类标的:一是拥有丰富研发管线、体系化商业化能力的龙头企业;二是临床进展较快、具备全球竞争力的潜在重磅品种企业;三是出海布局成效显著、BD交易持续落地的企业。

三、工银新经济混合(QDII)人民币A:把握创新药板块的优质选择?

工银新经济混合(QDII)人民币A(对应美元份额005700)作为聚焦海外市场的混合型QDII基金,在把握创新药板块机会方面具备一定优势,但也需客观看待其业绩波动及适配性。

从核心优势来看,其一,基金经理赵蓓深耕医药领域,投资经验丰富,基金持仓大概率覆盖海外优质创新药标的。作为QDII基金,其可投资于全球创新药市场,能够把握国内创新药出海及海外龙头企业的投资机会,与仅聚焦A股的基金形成差异化配置。

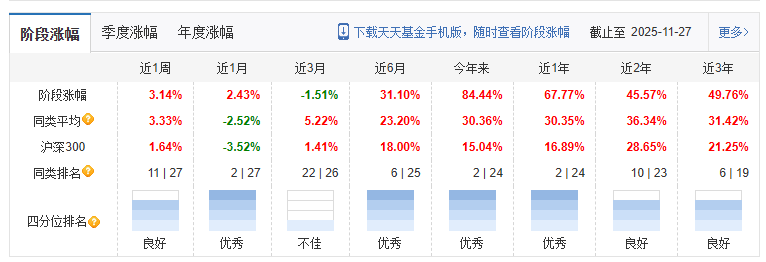

其二,业绩表现亮眼,长期收益领先同类。截至2025年11月28日,该基金今年以来收益达84.44%,近1年收益67.77%,均位列同类第一;近3年收益49.76%,排名同类第六,在创新药板块行情向好阶段能够充分享受行业红利。

其三,契合创新药国际化布局趋势,当前国内创新药出海加速,海外市场成为重要增长极,该基金的QDII属性使其能够直接参与海外创新药产业链投资,分享国际化带来的估值提升收益。

综合来看,该基金适合两类投资者:一是认可创新药长期趋势,希望布局海外创新药市场、实现资产全球化配置的投资者;二是风险承受能力较强,能够接受业绩短期波动,追求长期收益的投资者。

创新药板块四季度虽呈震荡调整态势,但长期支撑逻辑未改,短期调整反而为长期布局提供了窗口期,后续需重点关注临床数据发布及BD交易落地情况,把握结构性机会。工银新经济混合(QDII)人民币A凭借其QDII属性、长期优异业绩及基金经理专业能力,成为把握全球创新药板块机会的优质选择之一。@工银瑞信基金