#创新药或迎利好#创新药板块四季度有望迎来估值与业绩双修复的积极行情,当前调整已消化前期利空,板块正站在"黄金十年"的起点,工银新经济混合(QDII)人民币A(005699)作为专注全球创新药龙头的优质基金,确实是把握这一机遇的理想工具。

一、四季度创新药板块走势展望

1. 核心利好已明确落地

政策红利集中释放:2025年国家医保谈判首次设立"商保创新药目录",通过"惠民保"等商业保险为创新药开辟年支付规模约200亿元的增量资金池,彻底打破"进医保利润承压、不进医保渗透率不足"的两难困境。

学术催化密集兑现:10月欧洲肿瘤内科学会(ESMO)大会已展示中国创新药企亮眼数据,12月美国血液学会年会(ASH)和圣安东尼奥乳腺癌大会(SABCS)将接续释放更多临床进展,国产创新药国际认可度持续提升。

BD交易进入传统旺季:历史数据显示10-11月是海外药企完成年度采购计划的BD交易高频期,2025年上半年中国创新药海外授权金额已达608亿美元,超2024年全年,四季度有望迎来更多重磅交易落地。

2. 基本面持续向好

业绩拐点确立:2025年前三季度创新药板块营收达485.6亿元,同比增长21.41%,且第三季度收入与利润双双转正,标志行业从"研发投入期"正式迈入"商业化收获期"。

出海进程加速:百济神州、信达生物等企业通过核心产品全球推广与海外授权,逐步形成"研发-盈利-再投入"的正向循环,国产创新药在研管线约占全球30%。

估值回归合理区间:经过9月以来的调整,A股医药指数估值已回落至2021年高点的65%左右,港股纯创新药指数更降至60%,而行业基本面已显著优于2021年,估值与基本面错配为反弹创造空间。

3. 外部环境持续改善

降息周期赋能:美联储开启降息周期,贴现率下降将直接提升创新药企业的远期估值,同时融资环境改善显著减轻Biotech公司经营压力。

资金面积极变化:截至11月28日,创新药主题ETF合计净申购规模超190亿元,广发港股创新药ETF规模从78.75亿元增至252.76亿元,显示聪明资金正逆势布局。

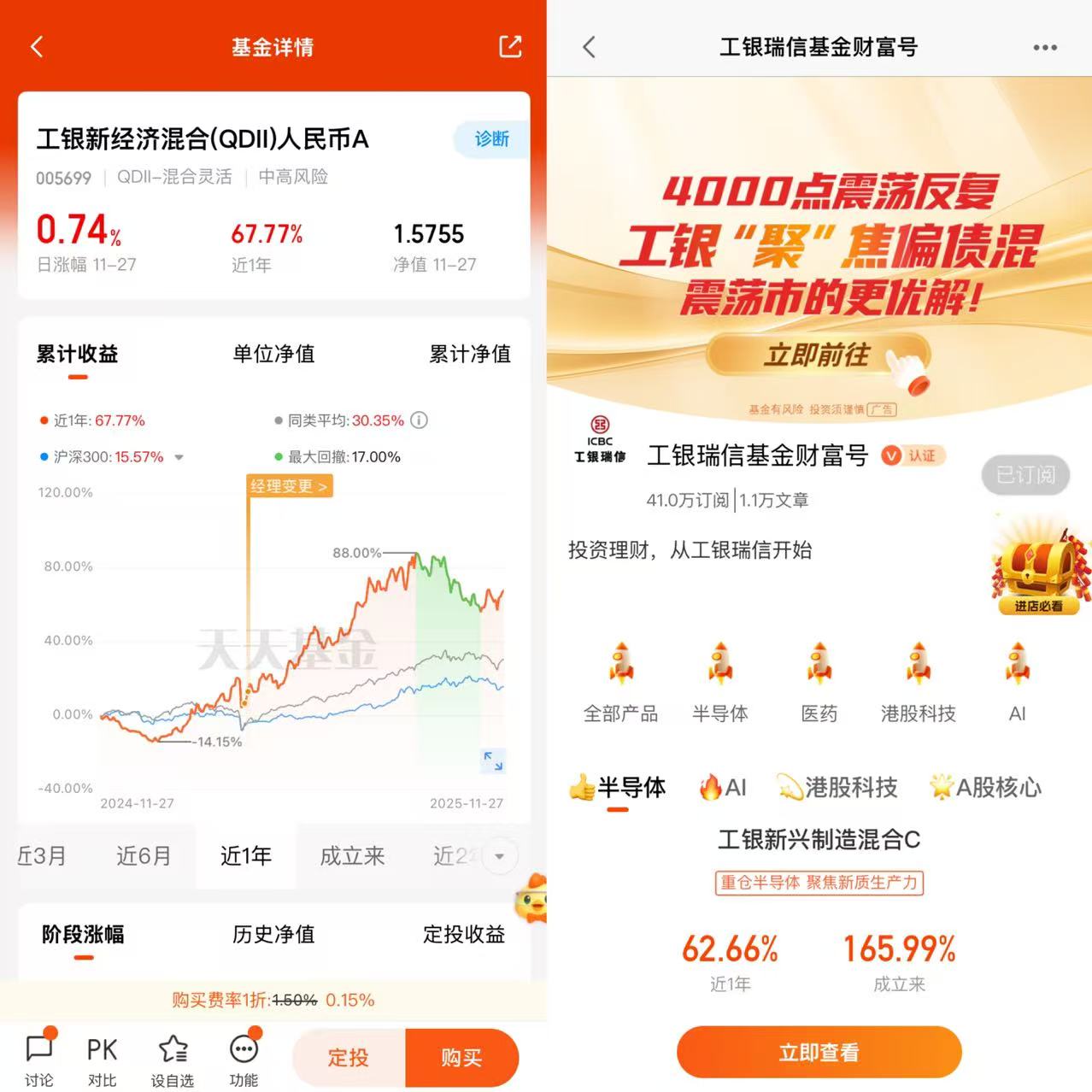

二、工银新经济混合(QDII)人民币A(005699)为何是优选

总结而言,创新药板块在四季度具备良好的增长潜力,工银新经济混合(QDII)人民币A基金因其专注领域和良好业绩,为投资者提供了参与创新药板块发展的机会。

1. 精准聚焦创新药核心赛道

高纯度创新药配置:基金前十大重仓股中医药相关行业占比达100%,且港股市值比例超60%,集中持有信达生物、劲方医药-B、科伦博泰生物-B等港股创新药龙头。

科创板创新药全覆盖:作为市场上创新纯度最高的ETF之一,汇聚30家代表性科创板创新药企业,以高成长biotech为主,20%涨跌幅限制使其更贴合板块波动。

2. 全球化布局优势显著

QDII机制提供全球视野:作为QDII基金,可投资港股、美股等全球市场,超六成仓位配置于港股市场,覆盖众多未在A股上市的优质创新药企业。

分散单一市场风险:全球化配置不仅可分散地域风险,还能捕捉全球创新药领域的投资机会,尤其在当前港股创新药估值处于历史低位的背景下。

3. 专业团队保驾护航

资深基金经理管理:基金经理赵蓓拥有近11年从业经验,擅长从基本面出发深度研究公司,注重行业配置,在控制估值风险的同时聚焦成长股。

历史业绩稳健亮眼:自2024年924行情以来,截至2025年10月底,科创创新药涨幅领先港股创新药近10个百分点,展现出更高的业绩修复弹性。

创新药板块四季度多重利好共振,政策支持、学术催化、BD交易旺季与业绩拐点形成坚实支撑,板块有望迎来估值修复与业绩增长的双重驱动。工银新经济混合(QDII)人民币A(005699)凭借精准的赛道聚焦、全球化的资产配置和专业的管理团队,确实是把握创新药板块机遇的优质选择。对于看好中国创新药长期发展的投资者,当前调整后的位置提供了更具性价比的布局窗口,可考虑通过该基金等专业工具参与创新药"黄金十年"的投资盛宴。@工银瑞信基金