#创新药或迎利好#

在企业里摸爬滚打十三年,从意气风发的青年熬成鬓角染霜的中年。我始终信奉"靠业绩说话"的职场准则,却也因此在晋升路上屡屡碰壁。

不会揣摩领导心思,不愿参与酒局应酬,更不会用阿谀奉承换取机会。如今依旧是部门里那个"业务骨干"而非"管理干部"。

月薪定格在税后一万二的第五年,房贷、孩子的教育费、父母的医药费像三座无形的山。这让我不得不寻找工资之外的增收渠道。

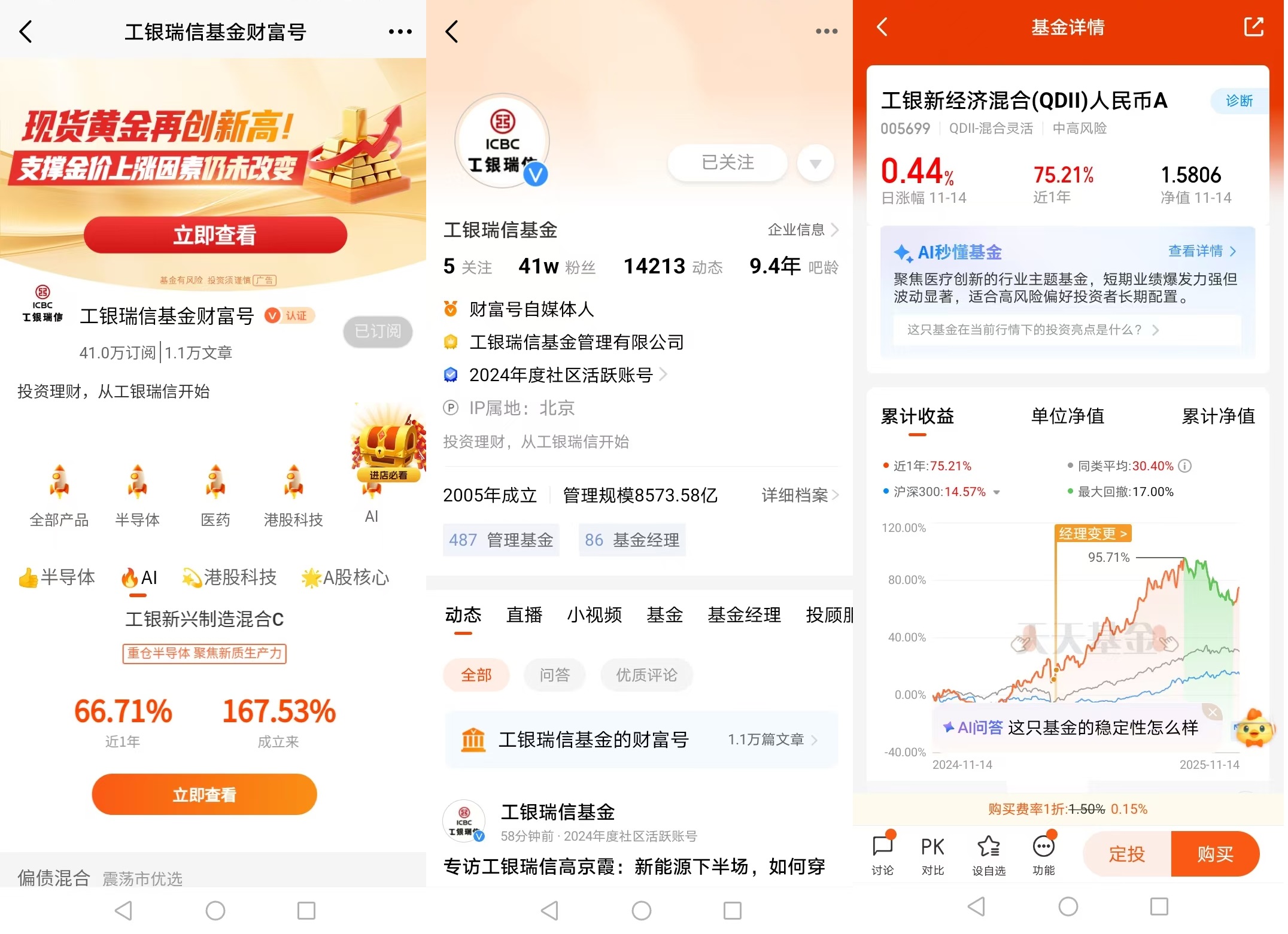

经过大半年的研究,我最终将目光锁定在创新药板块。而$工银新经济混合(QDII)人民币A(OTCFUND|005699)$ 这只基金,就是我对抗职场困境、改善生活质量的核心布局。

选择它绝非盲目跟风,而是基于行业前景、基金经理能力、基金公司实力的三重考量。从行业看,2025年国家医保谈判引入"商业健康保险创新药品目录"的机制创新,为创新药产业搭建了"医保托底+商保增效"的双支付体系,预计将释放2000-3000亿元支付空间。全球创新药市场规模2025年将突破1.2万亿美元,中国市场占比提升至20%达5000亿元,年复合增长率超20%,这样的长坡厚雪赛道在所有行业中都属稀缺。

从基金经理看,现任基金经理赵蓓拥有11年投研经验,年化回报稳定在10.92%。自2025年4月9日执掌该基金以来,223天内实现58.66%的任职回报,远超同期市场表现。其"长期重仓、低换手率"的投资风格,与我这种追求稳健增值的中年人理念高度契合。

从基金公司看,工银瑞信基金作为银行系基金巨头,依托工商银行的资源优势,在风控体系和投研团队建设上优势显著。旗下同类产品长期业绩波动率控制能力优于行业均值,为资金安全提供了坚实保障。

人到中年,投资最忌"赌性"。每一分钱都要花在刀刃上。

在决定布局工银新经济混合之前,我把这只基金的历史业绩、持仓结构、风险指标翻来覆去研究了不下十遍。每一组数据都让我更加坚定——这不是一次投机,而是一场基于数据支撑的理性投资。

截至2025年11月14日,该基金最新单位净值1.5806元,近一年涨幅高达75.21%。这个数据意味着如果去年此时投入10万元,如今已增值至17.52万元,相当于我近五年的工资涨幅总和。

而同期同类基金平均涨幅仅30.40%,沪深300指数更是只有14.57%,业绩比较基准也仅23.91%。三倍于同类平均的收益表现,充分证明了其主动管理能力的卓越。

再看阶段业绩,近一周涨幅7.87%,在27只同类基金中排名第2;近六月涨幅43.74%,在25只同类基金中排名第3。即便在市场震荡的近三月,虽出现3.80%的阶段性回调,但在同类基金中仍处于中等偏上水平。这种"涨时领涨、跌时抗跌"的特性,正是我这种风险承受能力中等的中年人最需要的。

风险控制能力更能体现一只基金的"良心"。这也是我格外看重的指标。

工银新经济混合近一年波动率为33.90%,虽略高于同类平均,但结合其75.21%的收益来看,风险收益比极为可观。其夏普比率高达2.17,优于88%的同类基金。

夏普比率越高,意味着每承担一单位风险所获得的超额收益越多。这对于上有老下有小、无法承受本金大幅亏损的中年人来说,是至关重要的安全垫。

更让我放心的是,该基金近一年最大回撤仅17.00%,优于63%的同类基金。对比创新药板块近一年28.8%的波动率,基金经理通过分散持仓和动态调仓,有效降低了单一赛道的波动风险。

从2025年三季度持仓数据来看,该基金股票占比84.85%,现金占比20.05%。这种"高仓位进攻+高现金防御"的结构,既保证了对创新药主线的充分把握,又预留了应对市场突变的流动性,完美平衡了收益与风险。

深入研究持仓明细后,我更加钦佩赵蓓基金经理的专业判断力。

截至2025年9月30日,该基金前十大重仓股中,医药生物板块占比高达90%以上。其中信达生物持仓9.20%,劲方医药-B新增持仓7.52%,科伦博泰生物-B持仓6.32%,新诺威、三生制药、中国生物制药等均为新进或增持标的。

这些标的并非盲目跟风的热门股,而是精准踩中了创新药行业的三大核心赛道:ADC药物、双抗疗法和出海龙头。

以科伦博泰生物为例,其TROP2 ADC药物SKB264在2025年ESMO大会上公布的III期临床数据十分亮眼。针对二线EGFR-TKI经治NSCLC的mOS数据HR=0.60,针对HR+/HER2-晚期乳腺癌的疗效超越现有同类产品,未来有望与国际巨头DS-8201直接竞争。

基金在三季度对科伦博泰的持仓较二季度增加2.26个百分点,正是提前预判到其临床突破带来的价值重估机会。这种"临床数据驱动投资"的逻辑,远比追逐市场情绪更加可靠。

工银新经济混合的成功,离不开工银瑞信基金强大的投研平台支撑。

作为国内首批成立的基金公司之一,工银瑞信依托工商银行的全球资源网络,在医药生物领域建立了覆盖"研发-临床-商业化"全链条的投研体系。

公司拥有超过50人的医药研究团队,其中80%以上具有医学、药学专业背景。部分研究员拥有三甲医院临床经验,能够精准解读复杂的临床数据和政策导向。

这种专业优势在2025年医保谈判期间体现得淋漓尽致。基金在谈判结果公布前一周,提前增持了中国生物制药等有望进入商保目录的企业,规避了部分依赖医保定价的标的。最终在谈判落地后,实现了净值的快速增长。

对比那些跟风炒作的小型基金公司,工银瑞信这种"研究先行、理性布局"的风格,更能在长期赛道中穿越周期。

说完基金本身,再回到创新药板块四季度的走势判断。这也是我决定重仓布局的核心逻辑。

结合政策、行业数据和市场情绪来看,四季度创新药板块大概率将迎来"政策红利+业绩催化+估值修复"的三重驱动,走出震荡上行的行情。工银新经济混合作为精准布局的优质基金,无疑将成为这场行情的最大受益者之一。

政策红利的释放是最确定的"发动机"。

2025年国家医保谈判首次引入"商业健康保险创新药品目录",这一机制创新彻底打破了过去创新药"进医保必降价"的困局。形成了"医保托底基础需求、商保承接高价值需求"的双支付体系。

根据测算,这一政策将为创新药行业新增2000-3000亿元的支付空间,显著提升企业的定价权和盈利预期。

更重要的是,《支持创新药高质量发展若干措施》将新药纳入医保的时间从5年压缩至1年。这意味着创新药的商业化周期大幅缩短,企业能够更快实现盈利兑现。

对于工银新经济混合持仓的信达生物、康方生物等临床后期企业来说,这一政策直接提升了其管线资产的估值水平,为基金净值增长提供了坚实支撑。

2025年ESMO大会公布的临床数据,成为板块上行的"加速器"。

作为全球肿瘤领域最具影响力的学术会议,ESMO大会的临床数据是创新药价值的核心评判标准。2025年大会上,中国药企的表现刷新历史纪录。

入选常规口头摘要的中国研究达35项,其中正式口头汇报14项(2024年仅5项);入选LBA的中国研究23项(2024年仅7项),内容涵盖多个瘤种及治疗领域。

这些数据并非简单的数量增长,而是质量的全面突破。康方生物的PD-1/VEGF双抗依沃西,对比替雷利珠单抗联合化疗一线治疗晚期鳞状NSCLC的III期数据显示,mPFS达11.14个月,远超对照组的6.90个月,HR=0.60,有望重塑肺鳞癌一线治疗标准。

恒瑞医药的HER2 ADC SHR-A1811,在HER2阳性晚期乳腺癌二线治疗中创造新纪录,难治人群的获益优势尤为显著。

工银新经济混合持仓的康方生物、恒瑞医药等企业,均在此次大会上有重磅数据发布。这些国际认可的临床成果,不仅将加速产品的国内外获批进程,更将推动其海外授权合作的突破,为基金带来双重收益催化。

CXO和科研上游的三季报数据,印证了创新药研发的"景气度上行",为板块提供了"基本面托底"。

作为创新药产业的"卖水人",CXO行业的业绩表现直接反映研发投入的冷暖。2025年前三季度,CXO及科研服务产业链营收同比增长12.6%,净利润同比增长58.1%,成为医药板块中少数实现业绩"反转"的子行业。

龙头企业药明康德2025年Q3表现突出。营业收入120.57亿元,同比增长15.26%;归母净利润35.15亿元,同比增长53.27%;扣非归母净利润39.40亿元,同比增长73.75%。前三季度扣非净利润更是同比增长42.51%。

凯莱英、博腾制药等CDMO企业表现同样亮眼,前三季度净利润均实现同比正增长。

CXO行业的复苏并非简单反弹,而是需求驱动的结构性增长。海外大药企新项目启动恢复、国内生物医药临床申报数量回升,共同支撑订单回流。其中CDMO环节前三季度收入增速达16.7%,净利润增速63.4%。

这种研发景气度的上行,意味着创新药管线的推进速度加快。未来将有更多重磅产品进入商业化阶段,为工银新经济混合持仓的创新药企带来长期业绩增长动力。

海外利空因素的逐步解除,为板块打开了"估值修复空间"。

此前压制创新药板块的海外风险主要集中在两方面:美联储加息导致的全球流动性收紧,以及地缘政治带来的BD交易限制。但从当前数据来看,这些风险已明显缓解。

2025年9月美联储暂停加息,纳斯达克生物技术指数(XBI)单周反弹5.2%,资金回流创新药板块的迹象显著。

同时,美国Biotech企业融资环境虽未完全改善,但头部跨国药企的合作需求依然旺盛。2025年上半年国产创新药对外授权交易总额达660亿美元,科伦博泰、荣昌生物等企业的ADC药物海外授权刷新纪录。

工银新经济混合作为QDII基金,具备投资海外市场的资质,能够通过布局创新药出海龙头,充分享受这一红利。

对比美国创新药板块的估值困境(XBI指数PS约4.6倍,接近2020年疫情低点),中国创新药板块的估值更具吸引力。中证创新药产业指数动态市盈率约35倍,较2021年峰值回落超40%,处于近五年30%-40%分位区间,龙头企业动态PE仅30-40倍,处于合理偏低水平。

这种"国内政策利好+海外风险缓释+估值洼地"的组合,为四季度板块的估值修复提供了充足空间。

作为一名在职场中"不善钻营"的中年人,我深知投资和工作的道理是相通的。都需要脚踏实地的积累和理性判断,而非投机取巧的钻营。

过去十三年,我凭借专业能力在岗位上站稳脚跟。虽未获得晋升,却也积累了稳定的积蓄。

如今布局创新药和工银新经济混合基金,我同样依靠的是对行业数据的深入研究和对基金业绩的理性分析,而非市场谣言或短期情绪。

在我看来,创新药行业的长期逻辑远比短期波动更加重要。人口老龄化带来的医疗需求刚性增长,政策对创新的持续支持,以及国产药企在ADC、双抗等前沿领域的技术突破,这些因素共同构成了行业的"长坡"。

而工银新经济混合基金凭借优秀的基金经理、强大的投研团队和精准的持仓布局,无疑是这场长期赛道中的"优质骑手"。

对于四季度的具体操作,我的计划是"逢低加仓、长期持有"。

目前我已将家庭可投资资金的40%投入工银新经济混合基金,持仓成本约1.32元。截至11月14日,已实现19.7%的浮盈。

如果四季度板块出现10%以上的回调,我将动用每月结余的3000元工资进行定投加仓,摊薄持仓成本。若板块持续上行,则保持现有仓位不动,享受业绩增长带来的复利收益。

这种操作策略既符合基金经理赵蓓"长期重仓"的投资风格,也契合创新药行业"厚积薄发"的产业特性。

我并不奢求通过短期炒作实现暴富,只希望通过每年15%-20%的稳定收益,为孩子的大学教育基金和自己的养老金添砖加瓦。让家人的生活质量在稳健中逐步提升。

职场的晋升之路或许已被"人情世故"堵死,但投资的增值之路却为理性和专业敞开大门。

创新药板块四季度的行情并非虚无缥缈的概念炒作,而是政策、业绩、估值三重逻辑共振的必然结果。

工银新经济混合(QDII)人民币A基金的优异表现,也不是偶然的运气使然,而是基金经理能力、基金公司实力和行业趋势共同作用的成果。

对于像我这样的中年人来说,投资从来不是孤注一掷的豪赌,而是用数据武装自己、用理性对抗焦虑的生活方式。

我坚信,随着创新药产业的不断崛起,随着优质基金的持续发力,那些在职场上错过的"涨幅",终将在投资的赛道上逐步兑现。这不是对现实的逃避,而是对生活的另一种担当。

最后,我想以自己的经历告诫同为中年人的朋友们。职场的起伏无法完全由自己掌控,但财富的积累却可以通过理性规划实现。

创新药是关乎国计民生的朝阳产业,工银新经济混合是经得起数据检验的优质基金。选择这样的赛道和标的,或许无法让我们一夜暴富,却能为我们的中年生活增添一份坚实的保障。

在这个充满不确定性的时代,与其抱怨职场的不公,不如静下心来研究数据、布局未来。

毕竟,靠自己的判断挣来的收益,远比靠阿谀奉承换来的职位更加踏实、更加长久。@工银瑞信基金