#创新药或迎利好#

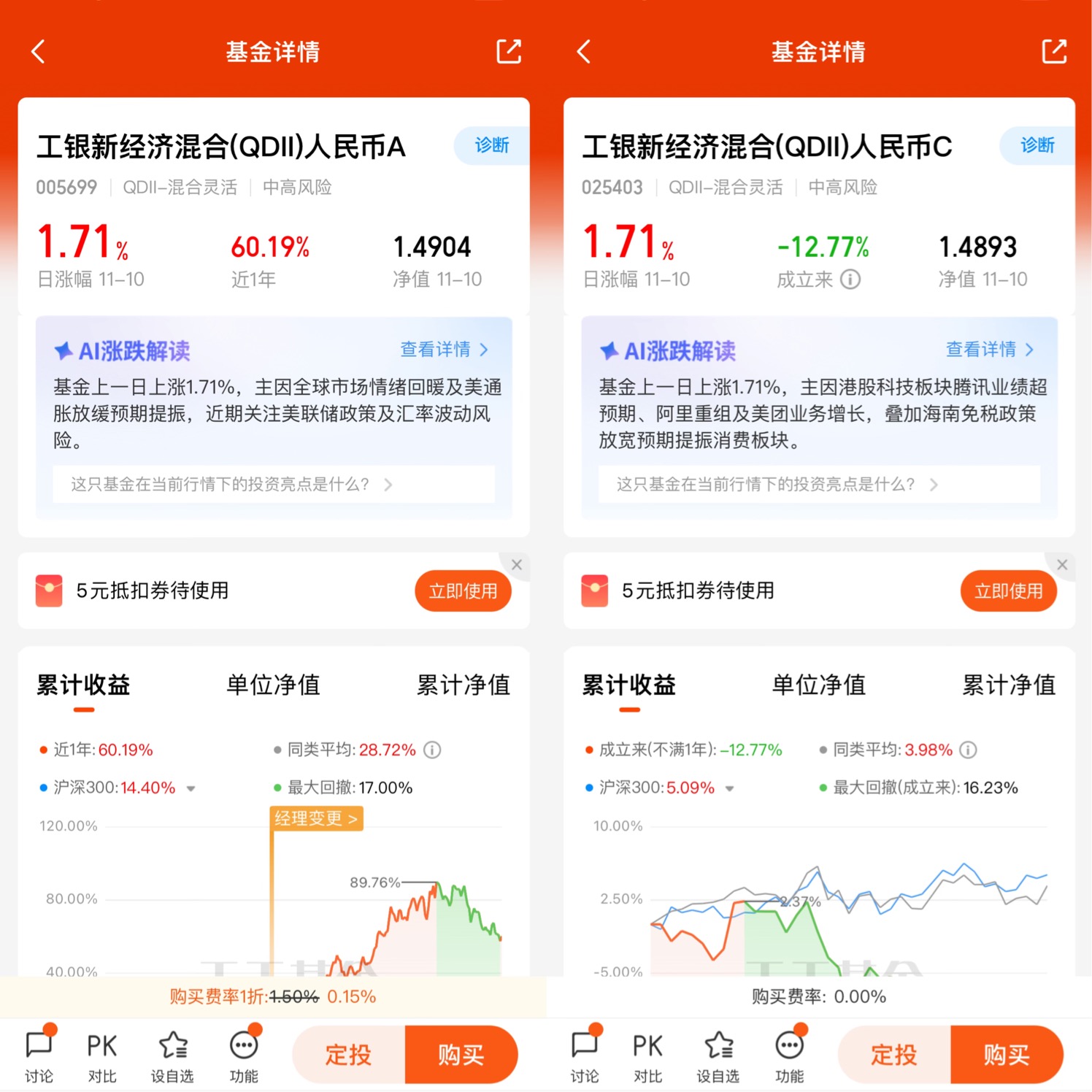

$工银新经济混合(QDII)人民币A$

$工银新经济混合(QDII)人民币C$

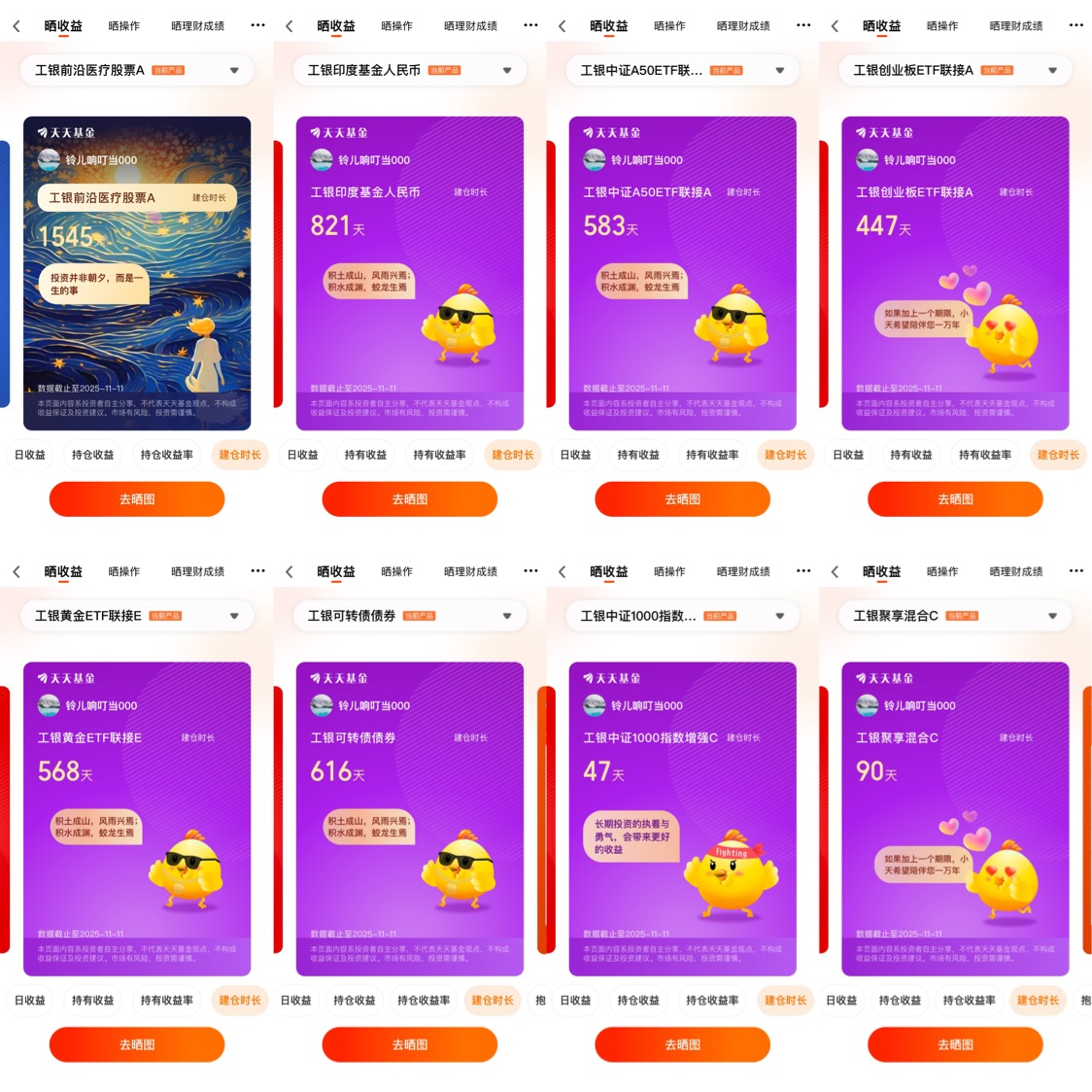

创新药,绝对是每一个投资者的必配标的!而我,作为一个老司机,手里怎么可能没有医药板块呢!我持有的正是工银瑞信基金公司旗下的号称医药大咖的赵蓓主理的一一一工银前沿医疗股票A,持有已经超过一千五百天了,绝对是坚定的铁粉!这几年,虽然医药板块持续调整,但是,也正是我积攒筹码的好时机,现在我要做的就是踏踏实实静待花开!那么,可能有小伙伴们要问了:你为何要持有医药板块这么久都不卖呢?下面,我就来谈谈我对医药医疗板块的看法,当然,这也只是我的一家之言,如果有不对的地方,还希望各位小伙伴们批评指正!这篇文章确实耗时,因为有很多专业术语和最新数据,我也是不厌其烦的多方查找资料,才有了今天这篇文章,所以,希望小伙伴们多多点赞支持一下……

医保商保双轮驱动,创新药板块迎来真正的“黄金发展期”

最近关注医药医疗板块的人,想必都被2025年国家医保谈判的结果牵动着神经。这场每年一度的“药价博弈”,今年玩出了不一样的新花样,首次正式引入“商业健康保险创新药品目录”,这可不是简单加个名单那么简单,而是我国医疗保障体系从“保基本”向“多层次”升级的关键一步,对创新药产业来说,更是实实在在的政策红利。作为一直关注医药板块的普通投资者,我真切感受到,创新药的春天不再是概念炒作,而是有政策、有数据、有产业支撑的真机会。

先说说这次医保谈判的创新点,真的戳中了行业痛点。过去大家总说“医保兜不住天价药”,像百万元一针的CAR-T疗法,还有一些罕见病用药,因为价格太高,根本挤不进医保目录,患者只能望药兴叹,药企研发了好药也面临商业化难题。现在商保创新药目录来了,正好补上了这个缺口,医保负责兜底基础用药,商保聚焦高价值创新药,两者各司其职又相互配合。这次有5款CAR-T疗法通过了商保目录形式审查,还有19款罕见病用药参与申报,之前合源生物的纳基奥仑赛注射液谈判后透露“谈得很顺利”,这意味着未来患者用这些“救命药”的自付比例可能大幅降低,而药企也能通过商保覆盖扩大用药人群,收回研发成本,形成“研发-商业化-再研发”的良性循环。这种“医保+商保”的双轨支付体系,让创新药不再纠结于“降价进医保”一条路,市场化支撑更足了,药企研发的积极性自然被点燃。

除了政策层面的重大突破,近期创新药板块的利好消息简直是“多点开花”,每个都实打实。先说BD进展,也就是创新药的对外授权合作,今年上半年国产创新药BD总金额达到600亿美元,占了全球的99%,这个数字太惊人了。这说明中国创新药的研发实力已经得到全球认可,以前我们总说“引进来”,现在更多是“走出去”,跨国药企愿意真金白银买我们的创新成果,这不仅能给药企带来稳定的现金流,更能让国产创新药在全球市场接受检验,这种认可比任何宣传都管用。

再看临床数据,这可是创新药的“硬实力”。今年ESMO大会上,恒瑞医药的HRS-4642联合化疗治疗晚期KRAS G12D突变的研究入选口头报告,数据让人眼前一亮,确认客观缓解率达63.3%,比传统化疗的20%高出一大截,疾病控制率更是冲到93.3%,要知道被称为“癌中之王”,KRAS G12D靶点曾长期“不可成药”,这个突破对患者来说就是生命希望。不止恒瑞,还有多家国产药企的研究成果以壁报或口头报告形式亮相,这些数据不是实验室里的纸上谈兵,而是能真正转化为临床治疗方案的实际进展,证明中国创新药已经从“模仿跟随”走向“源头创新”,质量一点不比国际同类产品差。

产业链上游的表现也印证了创新药的景气度。CXO行业被称为创新药研发的“卖铲人”,它们的业绩直接反映行业研发热度。今年前三季度,A股29家CXO公司中有20家营收同比增长,药明康德在手订单接近600亿元,同比增长41.2%,皓元医药后端小分子业务在手订单同比增长50%,连续四个季度环比正增长。这些数据说明创新药研发的投入一直在增加,而且CXO行业正从“规模红利”走向“技术溢价”,技术迭代和工艺创新成为核心竞争力,这反过来又能支撑创新药研发效率提升,形成产业链上下游相互促进的良性循环。

还有一个重要变化是海外利空因素的逐步解除。之前大家担心海外市场政策变化、汇率波动等问题会影响国产创新药出海,但现在来看,这些风险正在慢慢化解。大型跨国药企现金流依然充裕,对补充产品管线的需求长期存在,而中国创新药在性价比和靶点创新上的优势越来越明显,未来跨国收购和合作的机会还会增加。这种外部环境的改善,让创新药板块的估值更有支撑,也让投资者的信心更足。

可能有人会问,现在创新药板块值得关注吗?我觉得答案是肯定的。从估值来看,经过之前的调整,当前板块性价比已经很高;从产业逻辑来看,政策支持(医保+商保)、技术突破(临床数据亮眼)、产业链协同(CXO景气度上行)、外部环境改善(海外利空解除)这四大因素形成共振,创新药的产业逻辑正在不断被验证。而且医药医疗是刚需行业,随着人口老龄化加剧和大家健康意识提升,对创新药的需求只会越来越大,这个赛道的长期成长性毋庸置疑。

当然,事情总是有两面性!创新药板块也不是没有风险,研发失败、政策变化、市场竞争加剧等问题依然存在,但任何高成长板块都伴随着风险。现在的创新药板块,已经不是靠概念炒作的阶段,而是有实实在在的业绩支撑和清晰的发展逻辑。医保和商保的双轮驱动解决了支付问题,临床数据突破解决了产品质量问题,产业链协同解决了研发效率问题,海外市场打开了增长空间,这些因素叠加起来,让创新药板块迎来了真正的“黄金发展期”。

对普通投资者来说,不用纠结于短期波动,应该看到这个赛道的长期价值;对患者来说,越来越多的创新药能通过医保或商保惠及自身,未来看病用药会有更多选择;对行业来说,这种良性发展能推动中国医药产业升级,从医药大国走向医药强国。我相信,随着多层次医疗保障体系的不断完善,随着国产创新药研发实力的持续提升,医药医疗板块尤其是创新药领域,未来一定会给市场带来更多惊喜,也会给普通人的健康带来更坚实的保障。

那么问题来了,作为一个普通投资者,到底该如何更好的布局创新药板块呢?如何才能在医药这个黄金赛道上分的一杯羹呢?我的建议是通过公募基金去布局,这是最适合普通投资者的参与方式了!成本低,容易懂,好控制,易操作,而且,风险不大,省心省力,何乐而不为呢!在这里,我向您推荐一款好产品一一一工银新经济混合(QDII)人民币A基金,主理人正是鼎鼎大名的赵蓓,作为赵蓓的铁粉和持有者,我向您强烈推荐!下面,我就从九个方面向大家详细阐述一下我看好本基金的原因:

第一个理由,基金经理赵蓓的能力是真硬核。买基金说到底是买基金经理,赵蓓在医疗行业探索了10年多,管过的工银前沿医疗股票A任职回报超221%,这可不是运气——她是真懂医药赛道,从研发管线到临床数据,从医保谈判到商保创新,这些行业里的“门道”她门儿清。而作为工银前沿医疗股票A的持有者,我是深有体会,当初我选择这只产品,就是奔着赵蓓去的!特别喜欢赵蓓,她可是难得一遇的将才,大家一定要重点关注一下!就是处于对赵总的信赖,我才能一直拿着这款宝藏基金!而且她的风格是“长拿”,换手率比行业低不少,不会瞎折腾,这种稳扎稳打的思路,对医药这种需要耐心的赛道太重要了。你想,创新药研发不是一朝一夕的事,要是基金经理总追热点换仓,反而容易错过真正的牛股。

第二个理由,业绩是真能打,短期爆发+长期抗打。近1年收益60.19%,直接甩同类平均(28.72%)一大截,最近半年涨了33.12%,今年以来更是飙到74.48%——这可不是“虚涨”,是踩着创新药、医疗板块的红利实实在在涨起来的。再看长期,近3年收益42.50%,虽然没跑赢医疗指数,但要知道这3年医疗板块经历了集采、估值回调的“至暗时刻”,能有这个收益已经很能扛了。最关键的是“性价比”,近1年最大回撤才17%,比同类平均稳多了,夏普比率1.66,说明“赚得多、跌得少”,这种“进攻性+防守性”的组合,谁不爱?

第三个理由,赛道踩得准,正好撞上创新药的风口。这两年创新药的政策红利太明显了,比如这次医保谈判引入商保目录,直接解决了高价创新药的支付问题,药企不用再“为进医保砍价”,商业化路径宽了不少。而这只基金的持仓全是医药生物——信达生物、劲方医药-B、科伦博泰生物-B这些,全是创新药、Biotech的核心标的,正好吃到了政策+产业的双重红利。你看它前十大重仓里,好几个都是港股的创新药企,这些公司要么有重磅管线即将上市,要么BD合作不断,成长逻辑特别顺。

第四个理由,QDII属性是加分项,能分散风险还能抓全球机会。这只基金是QDII,能投港股、海外的医药资产,不像纯内资基金只能盯着A股。现在创新药是全球赛道,中国药企的BD合作、海外临床数据都在往全球走,通过QDII配置这些资产,既能避开单一市场的波动,还能抓住“中国创新药出海”的红利。比如它重仓的信达生物,海外授权合作早就铺开了,这种标的在QDII基金里才能更方便地布局。

第五个理由,持仓逻辑清晰,重仓股都是“硬通货”。看它的持仓,前十大重仓全是医药生物,而且都是行业里的“尖子生”:信达生物是PD-1领域的龙头,科伦博泰是ADC(抗体偶联药物)的黑马,劲方医药有多个创新靶点在推进——这些公司要么有已经兑现的业绩,要么有即将落地的管线,不是那种“炒概念”的小票。而且赵蓓的风格是长期持有,不会随便换仓,这意味着基金的持仓稳定性高,能跟着优质公司一起成长,不用担心中途“换车”错过行情。

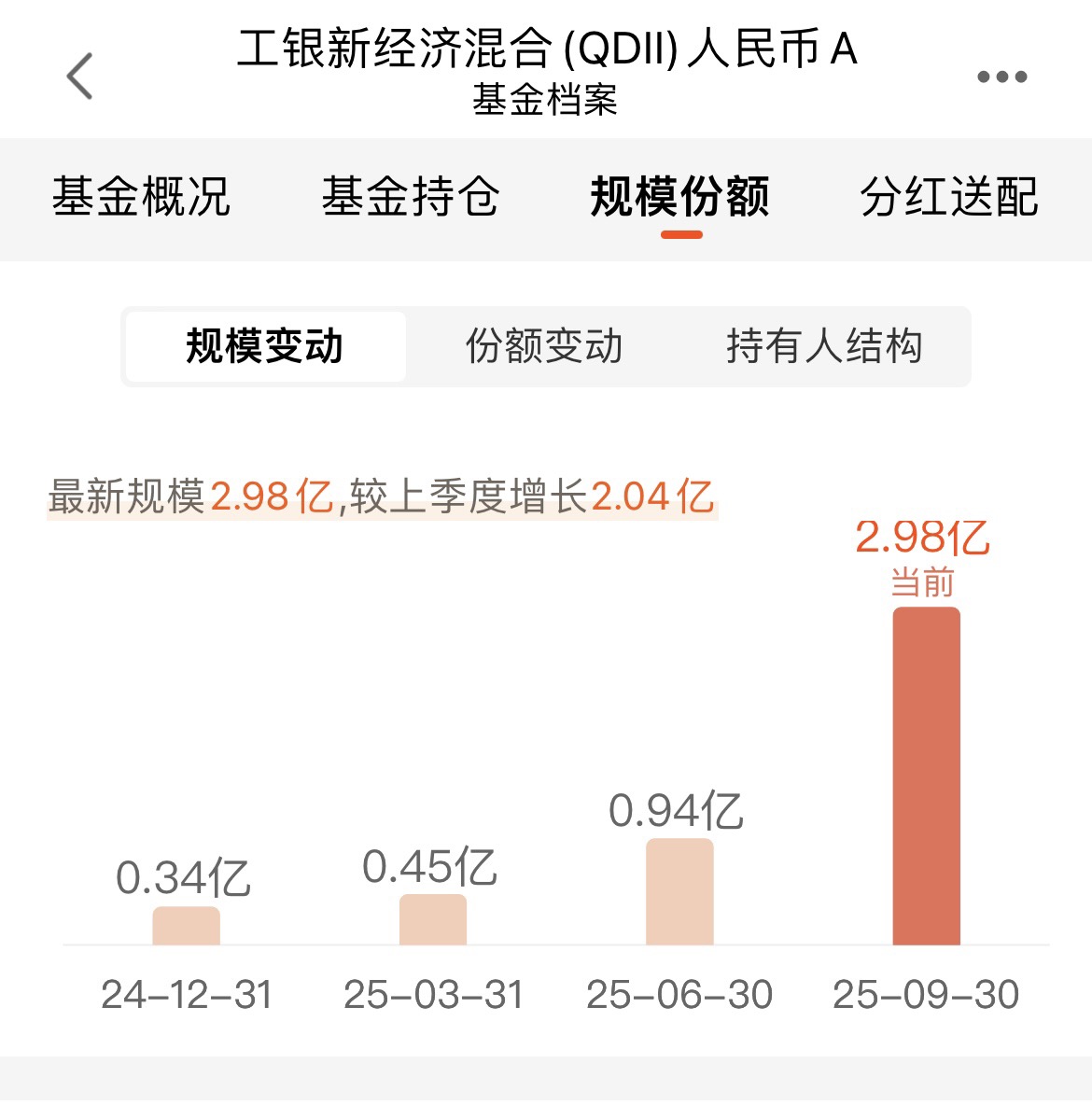

第六个理由,规模适中,灵活性和爆发力都不缺。现在这只基金规模是2.98亿,不算大也不算小——太小的基金容易“船小好调头”但扛不住大额申赎,太大的基金又会“船大难转弯”,没法灵活布局小盘成长股。2.98亿的规模正好,既能重仓看好的标的(前十大重仓占比54.13%),又不会因为规模太大限制操作,后续如果有新的优质标的,基金经理也能及时加仓跟上。

第七个理由,机构开始进场,说明专业投资者也看好。从持有人结构能看到,2025年6月30日机构持有比例已经到了4.76%,之前可是100%个人持有。机构投资者的研究能力比普通散户强多了,他们进场往往是经过深度调研后的选择,这相当于给这只基金“背书”了——连专业机构都愿意买,咱们普通投资者跟着布局,心里也更有底。

第八个理由,当前时点性价比高,适合布局医药长逻辑。现在医药板块刚从之前的调整里走出来,创新药的政策底、估值底都已经显现,而行业的景气度在往上走——CXO三季报回暖、临床数据超预期、商保目录落地,这些都是实实在在的利好。这只基金正好踩在这个“拐点”上,既吃到了前期的反弹,后续还有产业逻辑的支撑,而且现在买入的话,能跟着创新药的长期成长一起走,不用追高,性价比特别合适。

第九个理由,工银瑞信:稳扎稳打的“银行系基金老大哥”!提到工银瑞信,第一反应就是“稳”!作为银行系基金公司里的“老大哥”,它从2005年成立起,就带着工商银行的“稳健基因”。现在它的管理规模已经摸到了8573.58亿,手里管着487只基金、86位基金经理,是业内少有的“全品类选手”:从货币基金、债券基金这类“稳压器”,到股票基金、混合基金这类“进攻型武器”,再到QDII、FOF这些特色产品,几乎能覆盖普通投资者的所有需求。它的风格不冒进,但很扎实:依托工商银行的资源,在固收、大类资产配置上有天然优势,不少债基、固收+产品都是行业里的“常青树”;而权益端也走出了自己的特色,像赵蓓这样的医疗赛道“王牌经理”,就是它在细分领域深耕的缩影。对普通投资者来说,工银瑞信更像个“靠谱的管家”!不会搞花里胡哨的概念,而是把“帮投资者赚钱”落在业绩里:旗下不少基金能在市场波动里稳住收益,长期持有体验感比较好。这么多年下来,它没什么“爆点新闻”,但就是凭着“稳、全、实”,成了很多人配置资产时的“必选项”之一。

当然,投资没有百分百的稳赚不赔,这只基金是中高风险,短期也可能跟着医药板块波动,但从这九个理由来看,它的“长板”太突出了:基金经理靠谱、业绩能打、赛道风口、持仓优质、规模适中,还有机构加持,基金公司靠谱,这些因素加在一起,就算短期有波动,长期拿着也大概率能赚到医药创新的红利。反正我是打算继续拿着,甚至还想加点仓,毕竟能同时满足“好经理+好赛道+好时机”的基金,真不多见。

#特斯拉拟建新厂生产Optimus人形机器人# #段永平:投资茅台不需要太看宏观环境# #突破3万亿!农业银行再创新高# #科技小登大揭秘# #科技热点摊开业啦# #4000点 到底要不要止盈?# #11月基金投资策略# #大消费板块逆市拉升!行情能否持续?# #钙钛矿电池获重要进展 发展前景看好吗?#