——消费行业投资机会分析,看好消费应该选哪个基金?

众所周知,中国经济三驾马车:

投资,在房地产进入下行周期和城市化基本完成的背景下,对经济增长的拉动正在边际递减。

出口,受关税摩擦和逆全球化的影响下,反而可能会对经济带来一些拖累。

消费,可以说是目前确定性较高的方向,正成为拉动中国经济的核心引擎。后续进一步借助消费拉动经济的市场预期比较高。

可以看到,在近期市场的波动中,消费板块的整体表现相对强势,其中期机会和长期价值受到越来越多资金的认同。

本文重点聊聊消费行业投资机会,以及消费基金怎么选等问题。

行情回顾:前几年跑输大盘的原因

消费前几年的表现非常差,持续跑输大盘。

下图黑线是近5年中证消费的走势,红线是中证消费/万得全A,代表消费相对大盘的强度。两者在2021-2以来都是持续下行。(2020-04-07至2025-04-07,数据来源:Wind)

分析原因:一方面,作为核心资产,消费在上一轮行情中估值拔得太高;另一方面,消费具有一定的后周期属性,经济下行周期中往往表现一般。

但现在这种情况可能要逆转了。

机会分析:看多消费的四大理由

理由1:调整非常充分,估值偏低

观察中证消费指数的历次熊市,本轮调整的时长远超过去,跌幅也足够深,调整非常充分。

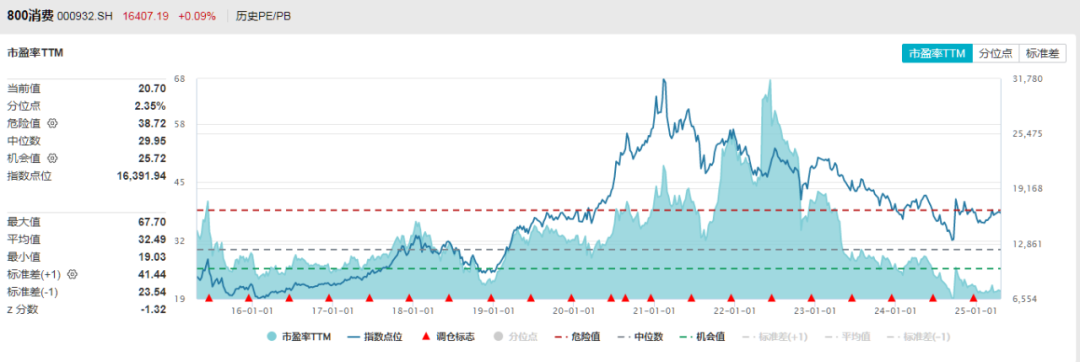

估值已经处于历史低位,中证消费的PE-ttm为20.7,处于近十年2%的分位数位置。股息率也有3.41%,处于近十年98.4%的分位数。(截至2025-4-21,数据来源:wind)

理由2:消费有一定的刚性,属于优质赛道

消费是长牛行业,即便经过长时间的调整,中证消费指数成立至今依旧大幅跑赢万得全A。(2004-12-31至2025-4-7,来源:wind)

其上涨更多的是依靠成份股自身盈利的增长,因为消费是一个高质量的行业,中证消费指数整体ROE为18%左右。(截至2024.12,来源:Wind)

理由3:政策刺激加码,内需潜力巨大

内需是拉动经济的重要引擎。全球各国居民消费占GDP的比重平均为55%,美国、印度等国超过60%,而中国居民消费占GDP比重长期低于40%。2024年仅为36.5%,显著低于全球平均水平。

再看看中国居民的储蓄率,2024年达到了55.5%,创下自1952年以来的最高记录,显著高于主要国家平均30%左右的储蓄率。

仅从这两项数据来看,内需提升的空间非常大。

近年来,扩大内需、刺激消费的一系列政策持续加码,比如以旧换新、降低房贷利率、放松消费贷、实行育儿补贴等。可以说,消费行业已经进入了政策红利期。

展望后市,随着投资和出口逐渐熄火,后续政策在刺激内需方面可能会继续加码。

理由4:消费升级与新兴消费崛起,结构性机会丰富

消费是一个细分子行业较多、业态丰富商业模式多元的行业,不同的子行业、不同的公司可能处于不同的发展阶段和周期当中,因此结构性机会也十分丰富。

即使宏观大环境面临困难,但因国内人口基数庞大,人口结构变化导致的消费趋势的改变,往往也能带来巨大的投资机会,比如潮玩、银发经济、宠物经济、智能驾驶、机器人等等。

结论:政策红利、结构升级、低估值,以及部分消费本身所具备的刚需属性有望形成合力,消费行业的投资机会当前值得重点关注。

基金筛选:主动、被动、量化各有特色

消费行业的投资潜力、确定性逐渐获得市场资金的认可,那么如何借道基金进行投资布局?下面给大家介绍3只我认为可以重点关注的基金。

林伟财通资管品质消费混合

基金特点:

1)自下而上主动选股,捕捉大单品放量的机会;

2)选股能力突出,弱势行情中超额收益显著;

3)不止于白酒,细分子行业覆盖广。

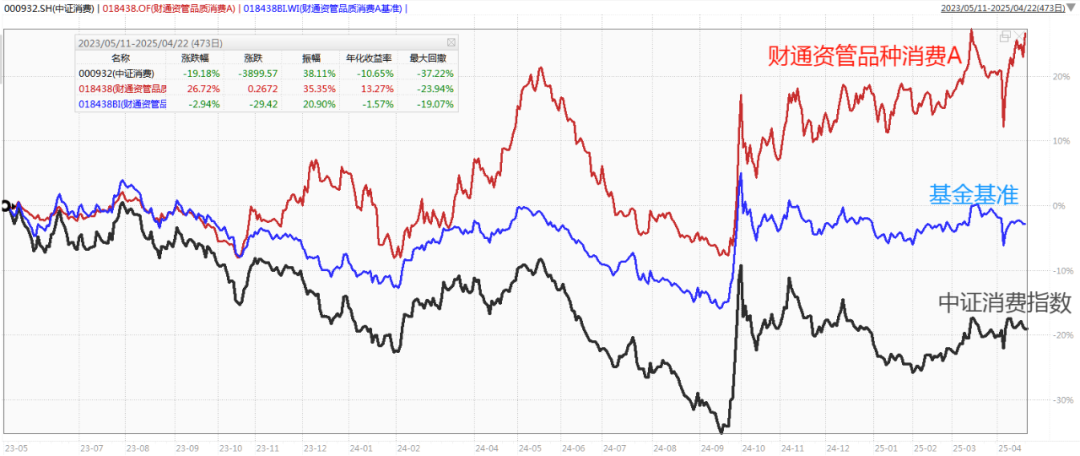

老读者可能对这只基金比较熟悉,在我去年的文章中就推荐过财通资管品质消费混合A(018438),当时还特意邀约基金经理林伟作了一次深度专访。

关联阅读:财通资管林伟:沉入产业细节中挖掘超额收益

在当时的交流中,我就感觉到林伟是一个很有激情的人,每年调研超百家产业链企业,聊起消费股时如数家珍,对投资可谓乐在其中,很务实又很有冲劲。

一转眼又过去了一年,林伟管理基金以来大幅战胜了中证消费指数,并且近一年继续扩大领先。(2023-5-11至2025-4-21,数据来源:Wind)

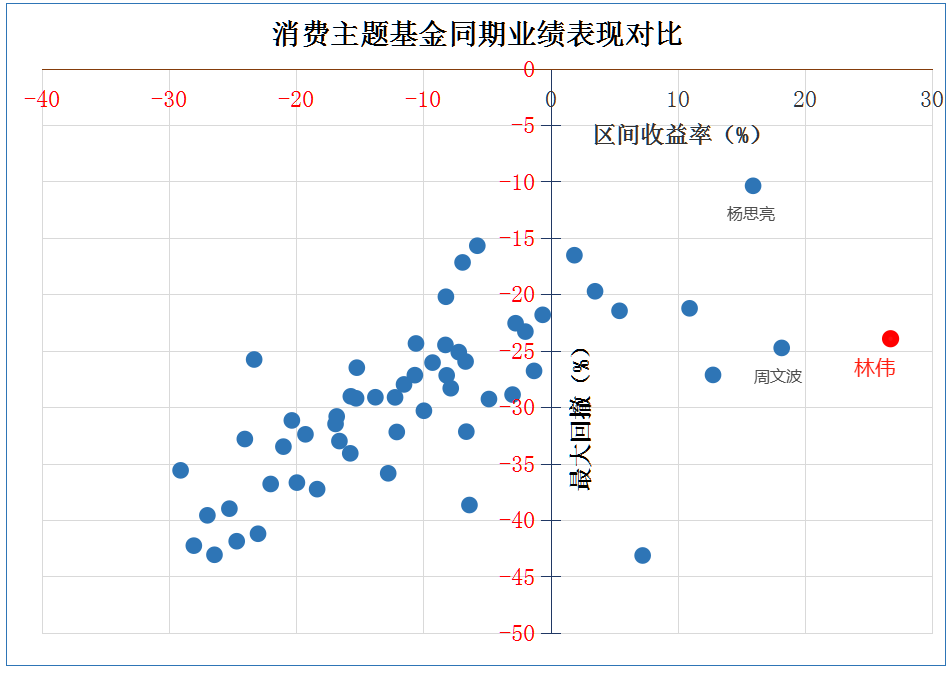

在市场上50多只消费基金中业绩,回撤控制也靠前。(2023-5-11至2025-4-21,数据来源:choice)

我一直有跟踪林伟的表现,包括持仓和观点变化,偶尔也会和他交流请教。

从他公开的持仓和观点中,我能感受到,他的投资体系更成熟了,选股胜率很高,在很多个股的研究上有深刻洞见,他的基金较指数有超额,我其实一点不意外。

林伟经常说:基金经理首先要是一位好的研究员。从2010年入行,他就一直从事消费行业的研究,经验丰富,基础扎实。我觉得这是他很重要的优势,前两年消费行业机会不多,他还能持续创造超额收益,很重要原因就在于此。

林伟擅长捕捉消费细分赛道的成长机会,每天沉浸在产业当中,积极调研,从一些细节中理解产业与二级市场之间的预期差,自下而上的寻找能够承接当前市场环境下风险偏好的个股。

在林伟看来,消费品投资的核心在于产品和人(管理团队、渠道等),尤其关注高毛利大单品的爆发机会,产品的放量往往带来戴维斯双击。近两年他先后挖掘出生猪养殖、电动车、扫地机器人、卫生品、宠物经济、新零售等强阿尔法投资机会。

从刚刚发布的今年一季度报告来看,他在行业配置上仍较为均衡,延续了自下而上选股的思路,核心持股变动较小,如电动两轮车、宠物经济、新零售、轻工消费品、社会服务业等板块仍在前十大重仓之列,另外对高成长性白酒股进行了加仓。

下图是他最近4个季度的持仓情况,与其他消费基金以白酒为主的结构差异较大,持仓个性鲜明,不押注单一赛道。

林伟在一季报中写到:看好未来几个季度市场和板块的表现,结构机会仍将超越整体贝塔表现。消费基本面仍然比较疲弱,传统消费品板块如白酒、食品饮料,预计短期压力消化后或逐步走出右侧;轻工消费品开始显现出更多的结构性产品迭代机会,新零售变革在今年将是核心主题之一;另外,两轮车行业表现良好,预计呈现智能化、新品创新等行业趋势。

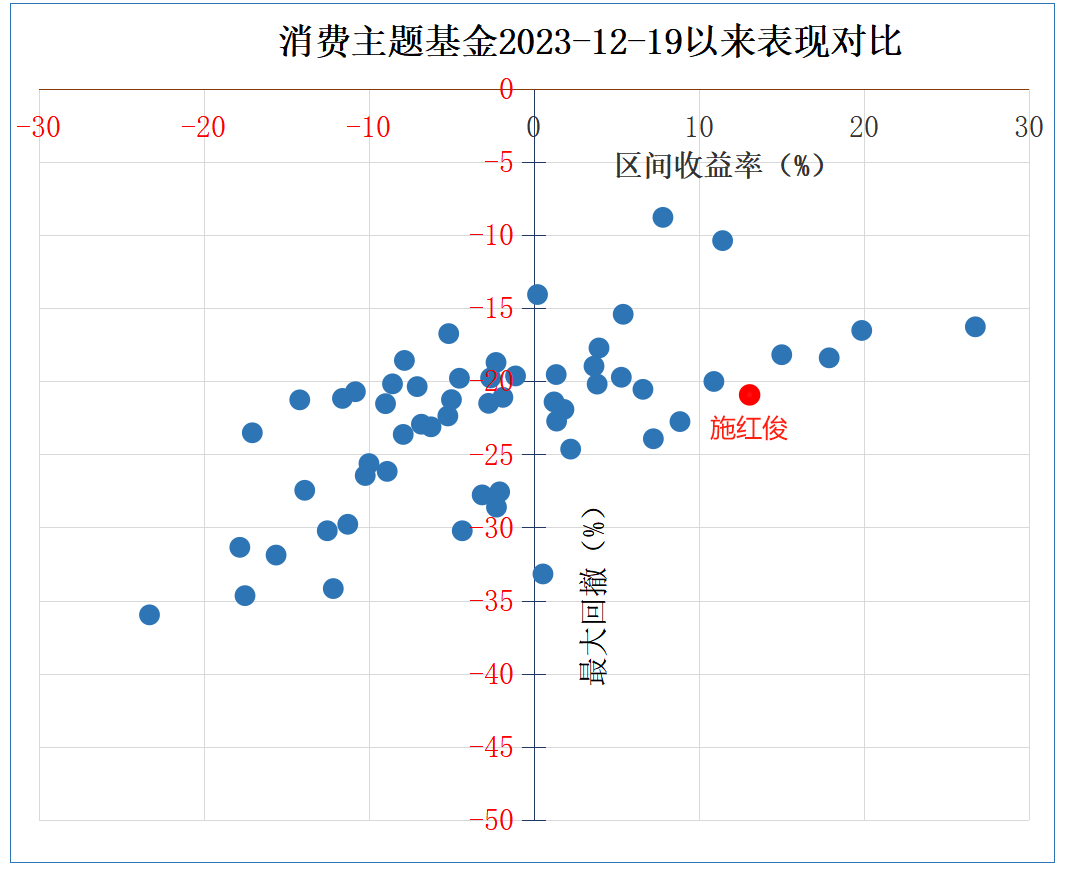

施红俊鹏扬消费量化选股

基金特点:

1)量化选股,与主流消费基金差异化;

2)超额收益较为显著。

消费行业是一个定价高度有效的板块,投研竞争激烈,这就是为什么大部分消费经理无法战胜指数。

施红俊是同济大学管理学博士,鹏扬基金数量投资部总经理兼指数投资总监,曾任中证指数有限公司研究开发部副总监。

施红俊另辟蹊径,通过量化的形式,战胜了消费指数和同行。

虽然业绩和回撤在同期谈不上顶尖,但是贵在稳定,下图红线是鹏扬消费量化选股/中证消费,稳定向上的走势,体现出了基金的超额收益稳定性。

这也是量化基金的特征,不断的积小胜为大胜。这种基金比较适合作为底仓性的配置,也可以慢慢定投。

中金中证沪港深优选消费50指数

基金特点:

1)一键覆盖AH两地的优质消费龙头股;2)适合超长期投资,免去选基、换基烦恼。

指数基金有风格稳定、费率便宜、不受基金经理轮换影响等优势。超长期来看,我觉得还是选择指数基金比较省心。

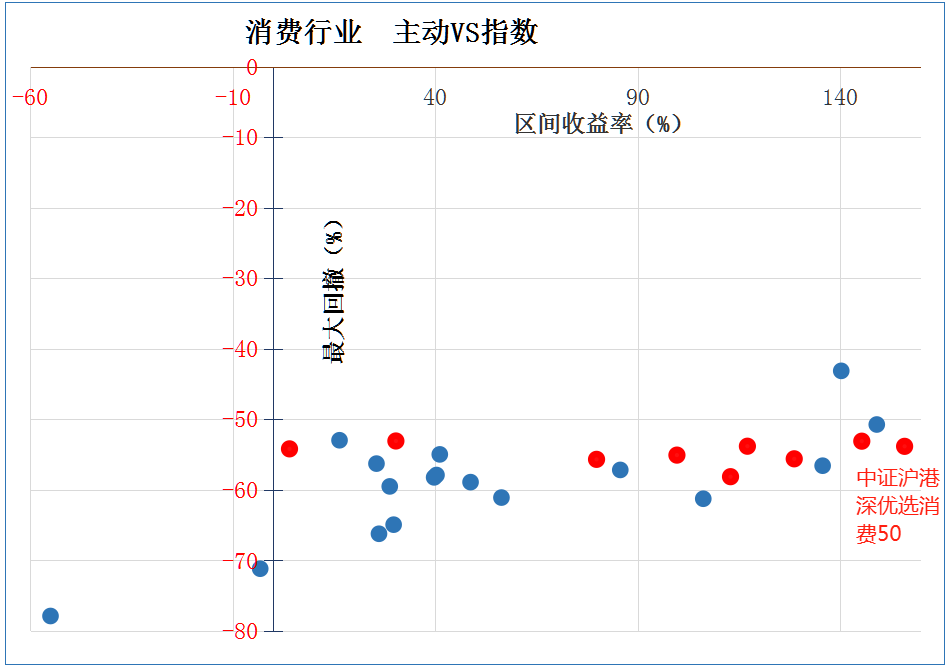

下图是近十年消费指数和消费主动基金表现的对比,可以看到,有相当多的消费主动基金没有跑赢指数,既然如此,那为了省心,比如直接选指数基金。(2015-04-08至2025-04-08,数据来源:Wind)

其中,近10年表现最好的是中证沪港深优选消费50指数,对应基金是中金中证沪港深优选消费50指数A(008519)

从基日至今,该指数也是表现最好的消费宽基指数,其编制规则是选50只盈利能力较高且兼具成长特征的消费龙头公司,投资范围涵盖了沪港深,非常的省心。

结语:上述3只基金,对应了不同的投资需求,大家可以按需选择。

站在当下,我个人认为在消费行业,目前应该优先考虑进攻性和确定性,可以优先关注林伟的财通资管品质消费A(018438)

在当前大部分消费基金千篇一律的持仓之下,他有敢为人先的拼劲,也有挖掘超额收益的冲劲,这可能是目前主动基金经理最需要的品质。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

关联阅读: