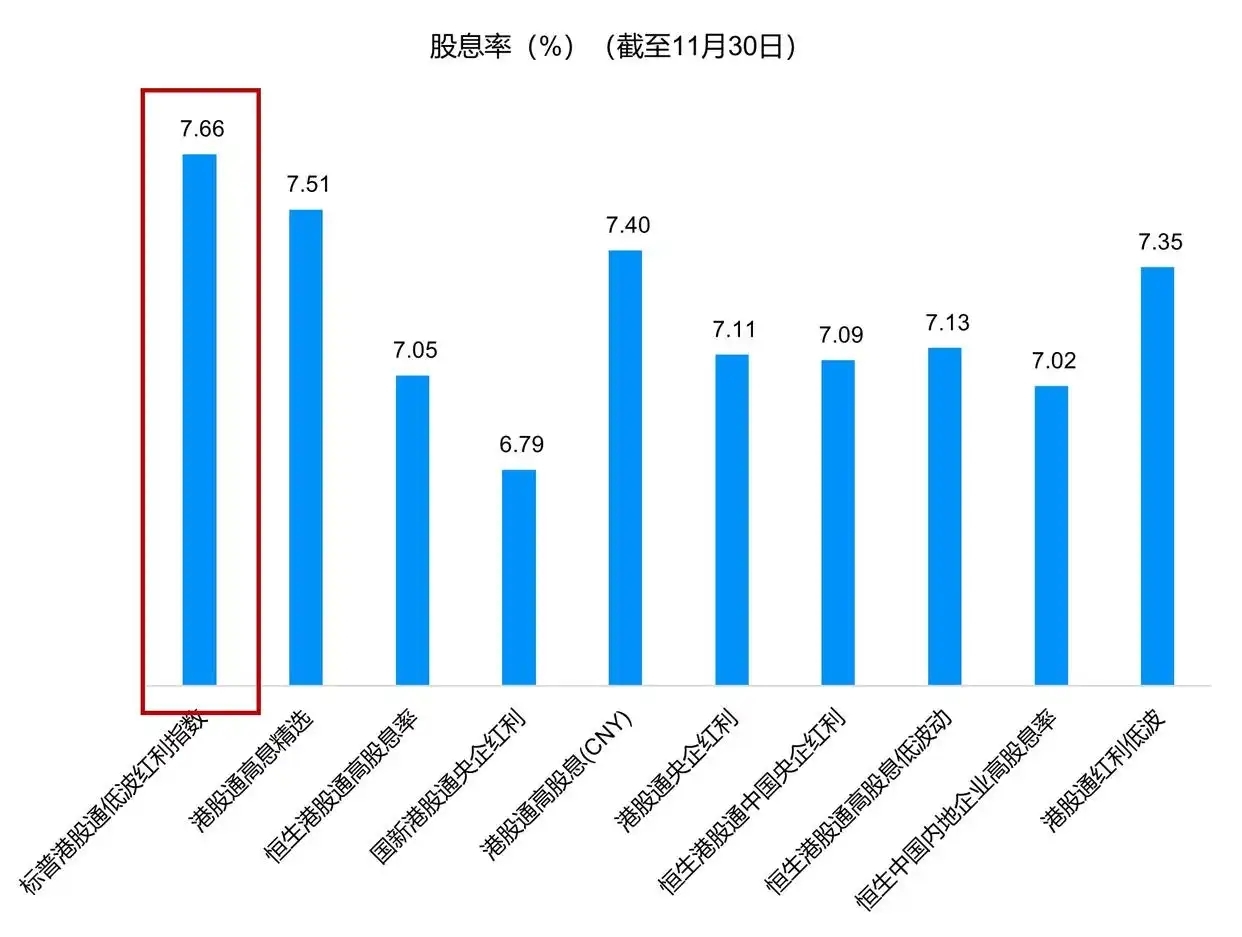

#天天基金调研团# +$易方达港股通红利混合$ +【港股红利对我来说最重要的优势是股息率很高,我的配置思路是均衡配置】+展望未来,我认为港股红利板块的投资机会仍值得重点关注,短中期主要有资金面、估值、盈利预期改善三大积极因素,从长期视角,利率下行环境、政策鼓励分红也提升了红利资产的配置价值。24年以来港股红利相较A股的折价和股息率优势略有收敛,不过即使考虑红利税后,港股股息率仍有优势。

从整体来看,港股相较于A股的优势主要体现在现金分红比例、股息率和高股息资产占比等方面,如2023年全部港股现金分红比例为48.9%、高于A股的41.8%。具体到红利资产内部,A股和港股红利指数的相对走势与股息率之差、AH溢价有较强正相关性。当前A股和港股红利资产溢价率处在历史中位水平。股息率之差也处历史中低水平,不过考虑红利税后港股红利较A股股息率仍更高。

港股和A股红利资产的行业结构略有差异,不过港股和A股红利投资逻辑基本一致,防御属性并未改变。

从行业结构看,A股高股息个股集中在煤炭、银行、纺服等行业;而H股高股息个股主要分布在地产、纺服、工用运输、银行、建筑等行业,可见港股红利资产的行业分布相对更为分散。港股和A股红利投资逻辑基本一致,防御属性并未改变。尽管A/H红利资产在成分构成上有差异,但其防御属性的本质并未发生改变,即在市场越弱的环境下,红利资产的超额收益越明显,但其获得正的绝对收益的概率同样下降,即相对收益与市场行情负相关,绝对收益上与行情正相关。

短期维度,港股红利股息、估值优势凸显,且市场环境也利于其表现。

目前港股红利和A股红利之间的折价和股息率之差处于历史中位左右,即使考虑红利税后,港股红利板块的股息率仍有优势。结合市场环境看,短期美国关税政策或仍有较大不确定性,国内基本面修复或受到关税扰动,这或加剧市场波动。在此背景下,港股红利资产或仍表现稳健。

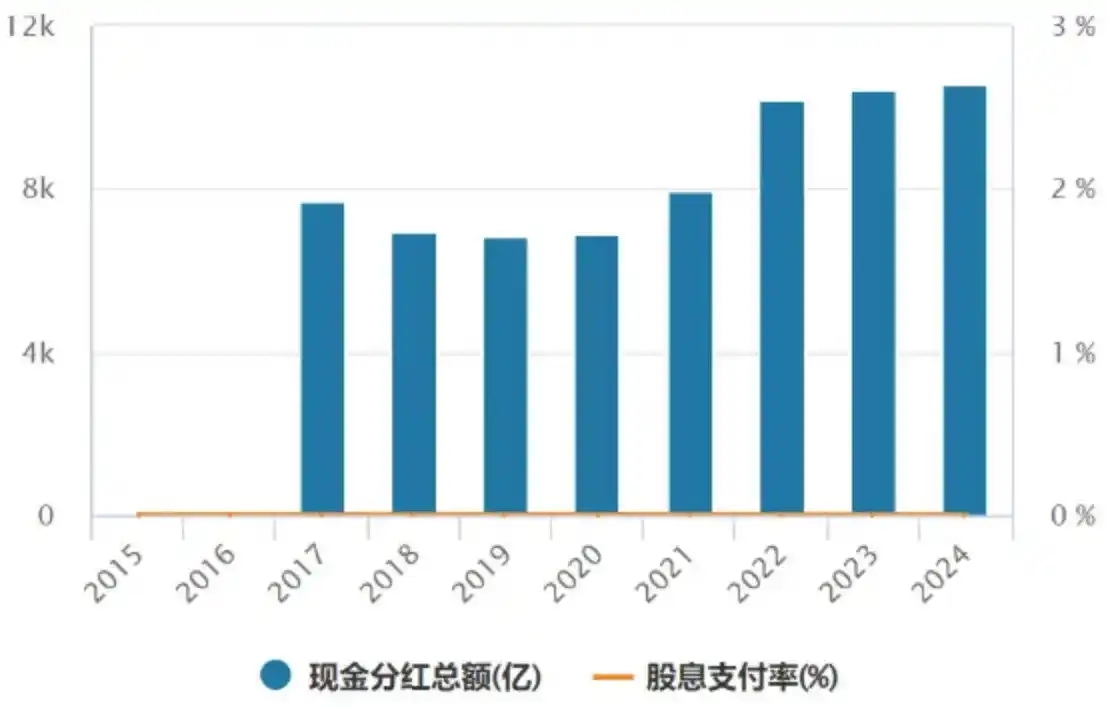

中期维度来看,政策强化分红监管,叠加低利率环境下中长期资金加速入市,港股红利仍具备配置价值。此外,港股有着历史长期的分红传统,2024年港股通高股息低波动指数成份股分红总额 1.06万亿,连续三年破万亿,真金白银往投资者兜里揣。所以说,其高分红、低估值的优势明显。

随着“新国九条”等政策的逐渐落实,A股乃至港股上市公司的分红积极性、持续性有望提高。同时,低利率环境下,资金对红利资产有较高的配置需求。当前红利资产的股息率相较于国债利率的配置性价比持续凸显,春节以来南下资金主要增配了银行、电信服务等行业的高股息资产。如果投资者对“低波动”和“高分红”这两个因子都有要求,投资时想要攻守有道,$易方达港股通红利混合$ 是值得关注的选择。