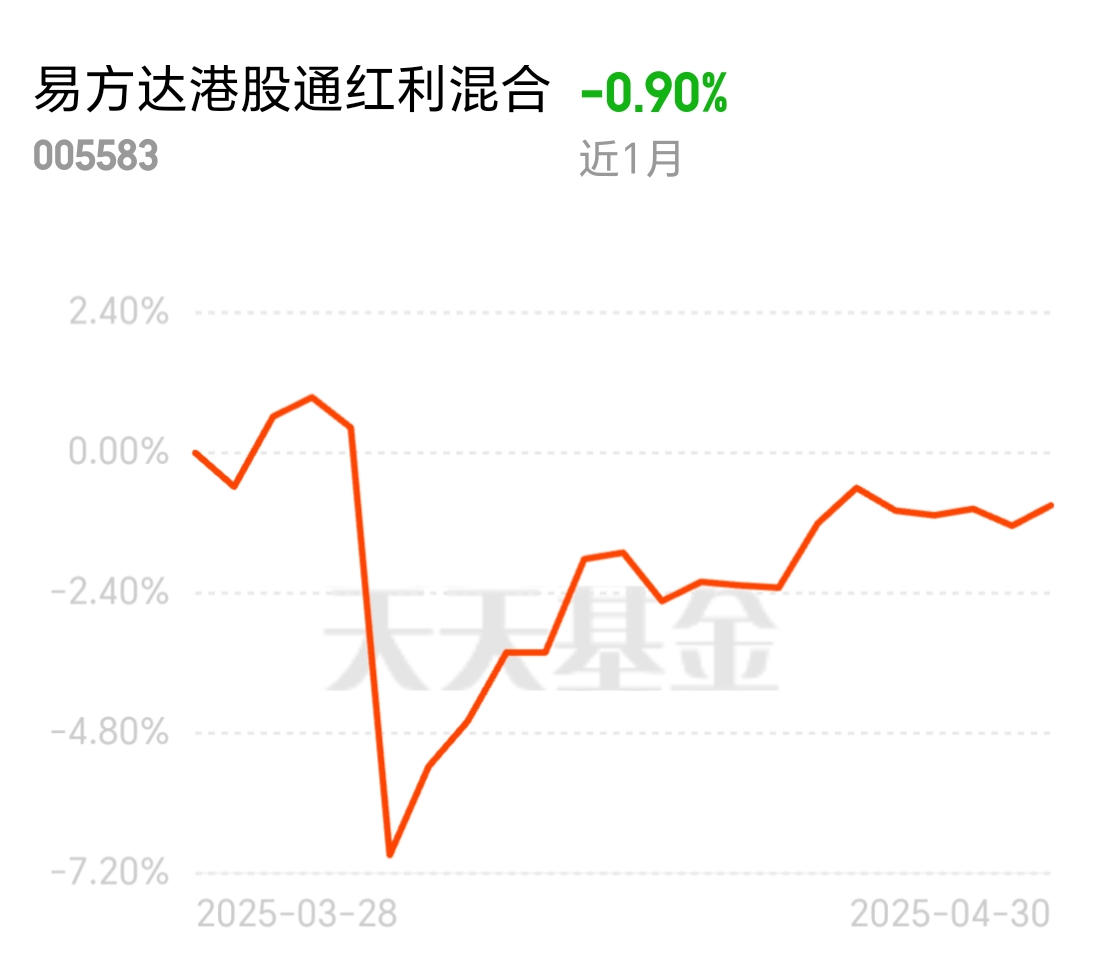

#天天基金调研团# $易方达港股通红利混合$ 港股红利对我来说最重要的优势是汇聚中国核心资产的价值洼地,我的配置思路/当前仓位是行业景气度驱动的动态增强(仓位随产业政策调整)+【剥开港股红利的表层,其内核是“中国优势产业的离岸镜像”。在港股通标的中,既有工商银行、建设银行等全球资产规模最大的商业银行(平均股息率5.5%),也有华润置地、龙湖集团等运营能力领先的房企(平均股息率7.2%),更有中广核电力、中国海洋石油等关系国计民生的能源巨头(平均股息率6.8%)。这些企业占据中国经济的“主动脉”,却因港股市场的流动性折价,普遍处于“破净”状态——截至2025年5月,恒生高股息率指数市净率仅0.75倍,相当于以七折价格买入中国核心资产的现金流权。

我的操作框架围绕“产业政策-景气度-股息率”三维模型展开:首先跟踪国家五年规划确定的战略方向,如2025年“新基建”“绿色能源”政策加码,便将配置重心转向公用事业、新能源板块;其次通过高频数据(如月度信贷规模、PMI指数)判断行业景气拐点,在地产销售回暖信号出现时,增加对高股息房企的持仓;最后以股息率作为安全边际指标,仅选择连续三年股息率>4%且派息率<80%的企业,避免陷入“价值陷阱”。当前仓位随新能源装机容量超预期增长,已将基金持仓从年初的18%提升至25%,重点布局了中广核新能源、金风科技等标的,这些企业既享受政策红利,又保持着5.5%的股息率,形成“成长+分红”的双重驱动。$易方达港股通红利混合$

值得关注的是,港股红利的“估值剪刀差”正在出现历史性收敛信号。对比A股同行业公司,港股银行股平均PB低30%、地产股低40%,这种价差在注册制全面实施后显得尤为不合理——当资本市场定价机制趋向效率化,优质资产的价格终将向内在价值回归。基于此,我采用“金字塔加仓”策略:在指数PB低于0.8倍时,每下跌0.05倍加仓5%;突破1.0倍后,每上涨0.1倍减仓3%,目标在未来18个月内通过估值修复与业绩增长的“戴维斯双击”,实现20%-25%的复合收益。这种操作既遵循产业逻辑的“势”,又紧扣估值修复的“时”,力求在风险可控的前提下捕捉中国经济转型升级的红利。