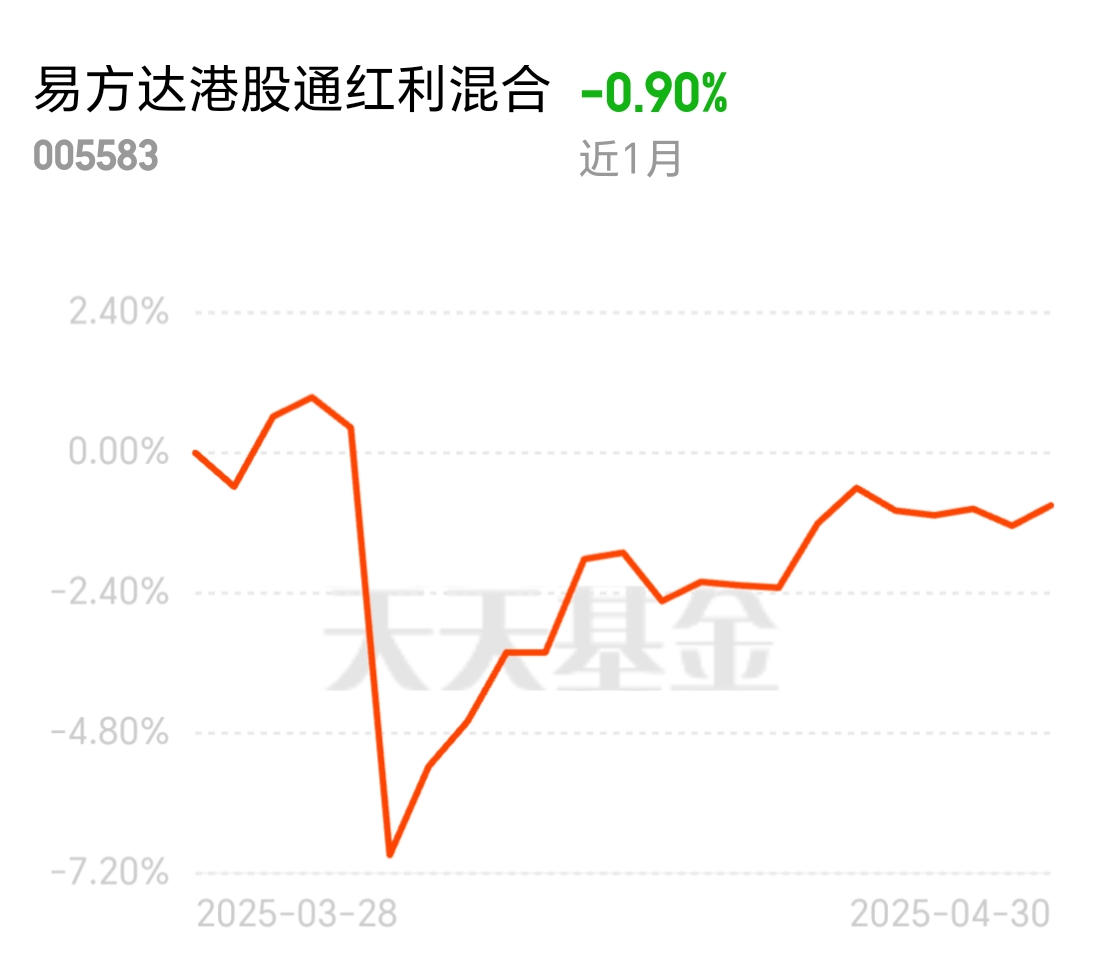

#天天基金调研团# #$易方达港股通红利混合$

+港股红利对我来说最重要的优势是能对冲全球流动性宽松下的资产荒,我的配置思路/当前仓位是跨周期核心持仓(占家庭金融资产25%)+【站在2025年中局节点观察,全球央行资产负债表扩张至30万亿美元的历史峰值,当货币洪水漫过每一寸资产河床,低波动率的高股息资产正在成为资本的“诺亚方舟”。港股市场因其独特的离岸属性,既承接内地经济转型升级的红利,又以美元计价体系参与全球资产定价,这种“双重身份”使其高股息板块具备稀缺的配置价值。以易方达港股通红利混合为例,基金重仓的友邦保险、中国海外发展等标的,不仅连续十年保持派息增长,更在美联储降息周期中展现出“股债双性”特征——当10年期美债收益率跌破2%,这些股息率超5%的资产自然成为保险资金、养老金等长期资金的“必配项”。

我的配置逻辑植根于对“后疫情时代”全球经济的基本判断:低增长、低通胀、低利率的“三低”环境将长期延续,传统股债6:4的组合面临收益率塌陷风险,必须引入“第三资产”重构组合。港股红利的特殊性在于其“类固收+”属性——既提供接近债券的稳定现金流(近五年平均股息支付率68%),又保留权益资产的成长弹性(如金融板块受益于内地消费复苏,能源板块受益于全球碳中和转型)。当前以25%仓位配置该基金,采用“久期匹配”策略:将持仓周期与女儿教育金的10年规划绑定,通过红利再投资实现年化5%-6%的复合收益,对冲未来教育支出的货币贬值风险。

从市场微观结构看,港股红利的投资机会还来自于“预期差修复”。外资对中国资产的配置比例仍处于历史低位(MSCI中国指数占全球权益配置仅3.2%),但随着RCEP区域经济一体化深化,预计未来五年外资年均流入将超2000亿美元,其中至少30%会流向高股息板块。这种“低配到标配”的过程,将推动港股红利指数市盈率从当前的8倍向历史中枢12倍回归,带来约50%的估值修复空间。当然,风险控制亦不可忽视:设置15%的最大回撤止损线,当基金净值连续两个月跌破移动平均线时,启动战术性减仓,待市场情绪企稳后再行接回,确保跨周期配置的稳定性。