#天天基金调研团#">#天天基金调研团#+

$易方达港股通红利混合$ 【港股红利对我来说最重要的优势是高股息率、低估值与全球化资产配置互补性,我的配置思路是均衡配置】

当科技股的“狂飙”暂歇,资本市场在政策博弈与流动性潮汐中寻找新锚点时,港股红利资产正以“高股息+低估值+低波动”的三重特性,成为震荡市中的“压舱石”。这不仅是风格轮动的偶然,更是经济转型期资金对确定性的必然选择。

一、港股红利的投资逻辑:三重价值锚点

1. 高股息:穿越周期的“现金奶牛”

港股红利资产的股息率长期领跑全球。以恒生港股通高股息低波动指数为例,截至2025年4月,其股息率高达8.11%,处于历史87.41%分位点。这意味着,即使股价不动,仅分红收益就远超国内10年期国债(1.59%)和银行理财(4%)。例如,中国移动、建设银行等权重股,近三年平均分红率超过50%,且分红金额逐年递增。这种“类债券”属性,既能对冲利率下行风险,又能为险资、社保等长期资金提供稳定现金流。

2. 低估值:被低估的“价值洼地”

历经五年调整,港股红利的估值已处于历史低位。中证港股通高股息指数PE仅6倍,PB 0.5倍,显著低于A股红利指数(PE 7.3倍,PB 0.7倍)。以银行股为例,港股上市的建设银行、工商银行市净率不足0.5倍,而A股同类标的普遍在0.6-0.8倍。这种估值差既源于流动性折价,也反映了市场对港股盈利稳定性的误判。随着国内经济复苏和政策支持,港股红利的估值修复空间巨大。

3. 低波动:震荡市中的“防御盾牌”

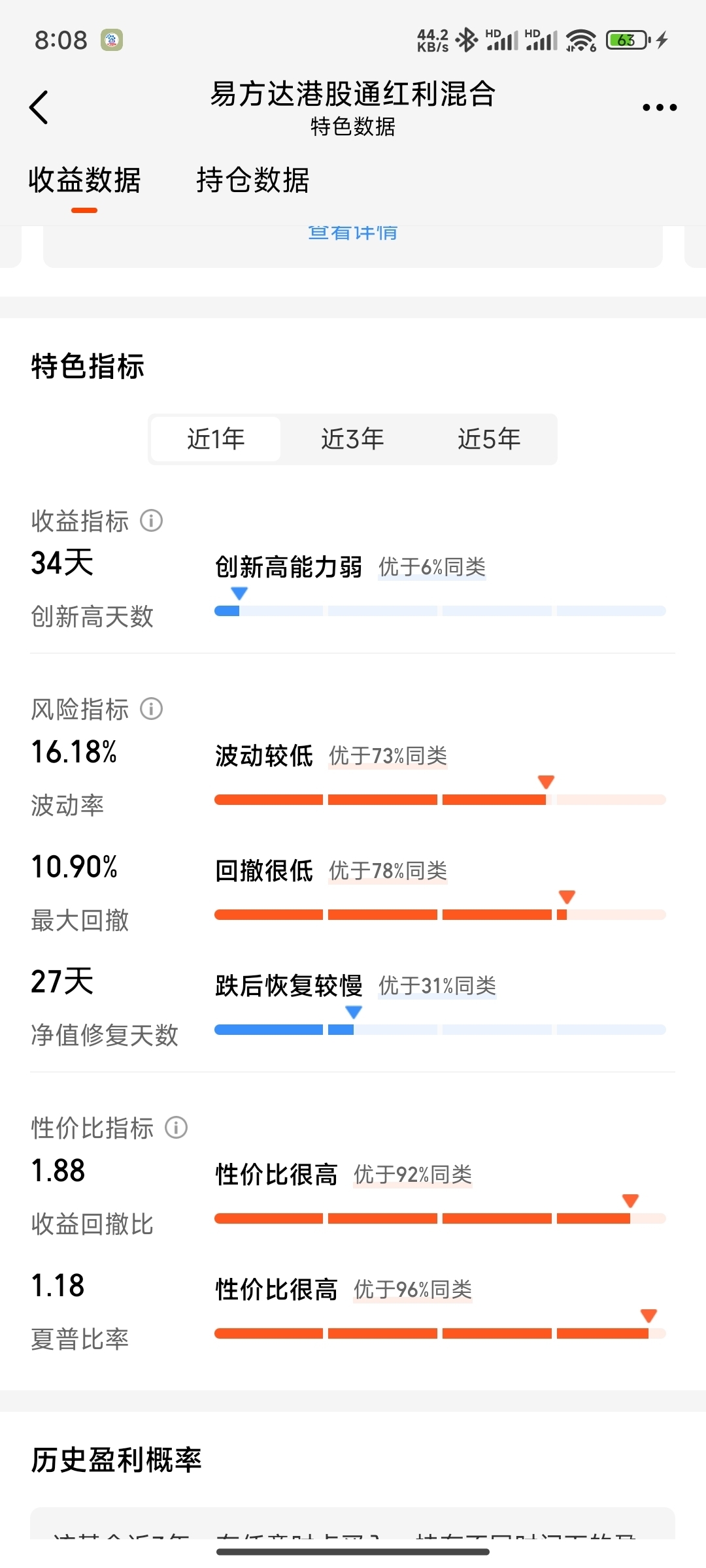

在科技股剧烈波动的背景下,港股红利的“低波动”属性凸显。以易方达港股通红利混合为例,其近一年波动率为16.26%,优于73%的同类基金,最大回撤仅10.90%。这种稳定性源于其持仓的行业特性——金融、能源、公用事业等成熟行业,盈利和现金流受经济周期影响较小。例如,该基金前十大持仓中,中国移动、建设银行等企业的ROE长期稳定在10%以上,负债水平低于行业平均。

二、港股红利VS A股红利:错位竞争中的独特价值

1. 行业分布:从“传统集中”到“多元均衡”

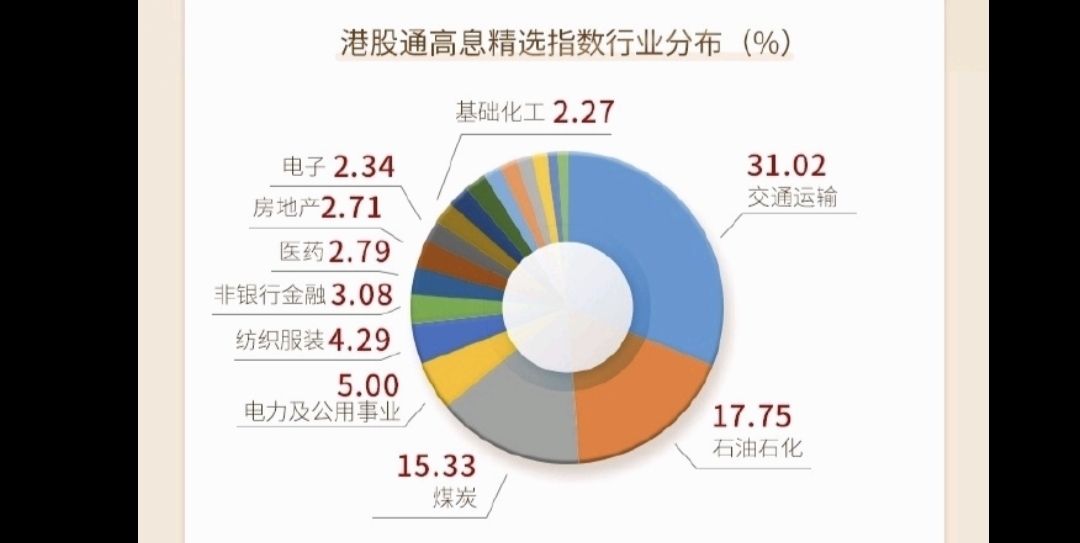

A股红利指数(如中证红利)70%以上权重集中于煤炭、银行等传统行业,而港股红利的行业分布更为多元。以港股通高息精选指数分布为例,交通运输占比31.02%、能源33.08%、通信服务16.65%,工业、原材料等占比不足10%。这种差异使得港股红利既能受益于金融、能源的周期复苏,又能捕捉通信服务等新兴领域的成长机会。例如,该指数中的中国移动,既是高股息代表,也是5G建设的核心受益者。

2. 资金属性:从“内资主导”到“全球定价”

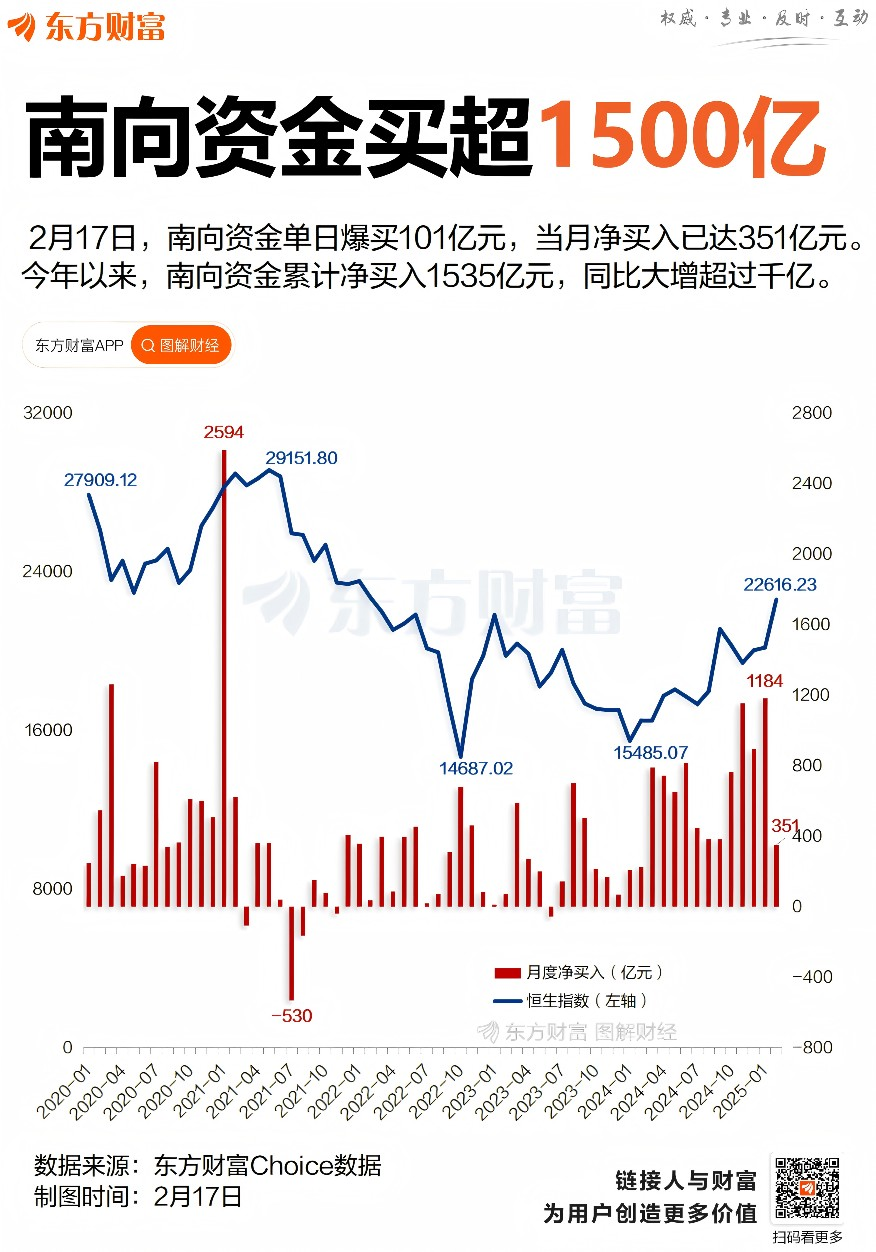

A股红利主要受国内险资、理财资金驱动,而港股红利的定价权由全球资本掌控。这意味着,港股红利不仅受国内政策影响,还与美联储货币政策、地缘政治等因素高度相关。例如,2025年美联储降息预期升温,境外无风险收益率下行,港股红利的高股息率吸引力将进一步提升。此外,南向资金的持续流入(2025年预计达1100亿美元)也为港股红利提供了增量资金支持。

3. 税差与流动性:收益与成本的再平衡

A股持有红利股超过一年可免红利税,而港股通投资H股需缴纳20%红利税,红筹股税率更高达28%。不过,港股红利的实际税后收益仍具竞争力。以建设银行为例,港股股息率(6.5%)扣除20%税后为5.2%,仍高于A股同类标的(4.8%)。此外,港股市场的流动性溢价较低,部分高股息标的的估值折价已部分抵消了税收劣势。

三、2025年展望:政策与资金的双重驱动

1. 宏观环境:降息周期中的“避风港”

美联储预计2025年下半年启动降息,全球流动性宽松将推升高股息资产的配置价值。历史数据显示,在降息周期中,港股红利指数的年化回报率达12.3%,显著跑赢恒生指数(8.5%)。此外,国内“提振消费”“扩大内需”等政策将间接利好金融、消费等红利板块,例如免税零售、县域商业龙头等受益于政策红利的标的。

2. 资金动向:南下与外资的“共振”

南向资金正加速布局港股红利。2025年以来,南向资金净流入港股超780亿美元,其中银行、电信服务等高股息板块占比达65%。与此同时,外资避险需求也在推升港股红利。例如,节假日期间外资通常流入港股红利避险,其持仓占比提升至34%。这种内外资的共振,为港股红利提供了坚实的资金支撑。

3. 风险提示:警惕估值修复后的波动

尽管港股红利前景乐观,但需警惕三大风险:一是全球经济超预期复苏导致资金回流成长股;二是地缘政治冲突加剧引发外资撤离;三是国内政策落地不及预期影响企业盈利。此外,部分高股息标的可能存在“价值陷阱”,例如周期性行业的盈利不可持续。

四、配置建议:以易方达港股通红利混合为核心

1. 基金亮点:专业团队与策略优势

易方达港股通红利混合(005583)聚焦港股通高股息标的,采用“分散+逆向”策略:

- 分散持仓:前十大权重合计40.43%,覆盖金融、能源、通信等行业,避免单一行业风险。

- 逆向布局:在股息率/风险溢价具吸引力时介入,例如2024年四季度加仓建设银行、中石化炼化工程等低估标的。

- 动态调整:将经常性高股息(如公用事业)与周期性高股息(如能源)动态配比,高位增配防御型,低位侧重周期型。

2. 持仓分析:“现金牛”与“弹性标的”结合

该基金持仓以金融(如建设银行、中电控股)和能源(如中国海洋石油、中石化炼化工程)为主,同时配置蒙牛乳业、新华文轩等消费和公用事业标的。这种组合既能获取稳定分红,又能捕捉经济复苏带来的周期弹性。例如,中国海洋石油受益于油价回升,2024年净利润增长30%,股息率提升至7.5%。

3. 操作策略:定投与波段结合

- 长期配置:作为资产组合的“压舱石”,建议配置10%-20%仓位,利用红利再投资实现复利增长。

- 短期波段:在市场回调时(如科技股大跌)加仓,利用港股红利的抗跌性降低组合波动。

- 止盈止损:当股息率低于5%或估值PE超过10倍时,可部分减仓;若市场风格切换至成长股,可保留底仓并动态平衡。

结语:在波动中寻找确定性

当科技股的“故事”退潮,红利资产的“真金白银”愈发珍贵。港股红利凭借高股息、低估值、全球化配置的独特优势,正在成为震荡市中的“避风港”。易方达港股通红利混合作为该领域的优质标的,既能分享港股估值修复的红利,又能通过专业管理规避个股风险。对于追求稳健收益的投资者而言,在组合中配置港股红利,如同在动荡的大海中锚定一座灯塔——它未必耀眼夺目,却能在风浪中守护财富的航向。@易方达基金 #晒收益#