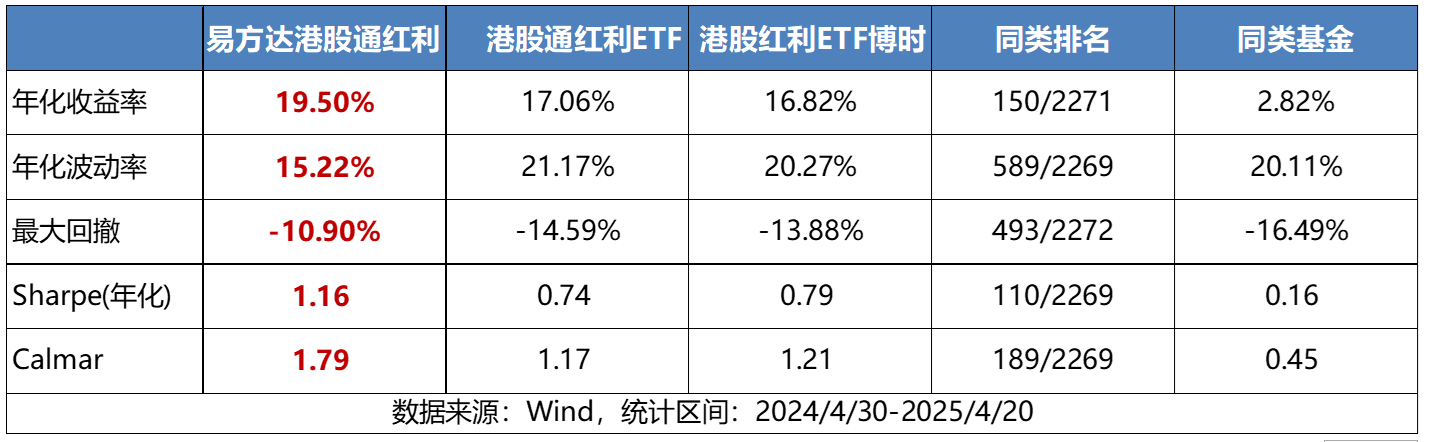

#天天基金调研团#易方达港股通红利年报数据显示,2024年下半年管理人员工持有份额增长超2272万份,机构持有占比从28.45%跃升至57.07%。这一显著变化不仅凸显了专业投资者对港股高股息资产的信心,更直接体现了市场对易方达港股通红利基金管理能力的认可。自2024年4月30日基金经理唐博伦接任以来,该基金在收益与回撤控制上的表现均显著优于港股通红利和港股红利ETF,尤其在夏普比率指标上展现出突出的风险收益性价比。

一、“经常性防守+周期性进攻”双轮驱动策略

传统认知中,高股息资产常被简单归类为“防御性选择”,但基金经理唐博伦通过收益来源的精细化拆解,赋予其更立体的投资内涵。在波动加剧的市场中,高股息资产因其“进可攻、退可守”的特性备受青睐。基金经理将这一策略拆解为四大核心逻辑:

1. 类可转债属性:优质高股息标的如同“股债混合体”,既可通过稳定分红(债性)提供现金流,又能凭借股价弹性(股性)捕捉上涨机会,且持仓成本远低于纯债资产。 2. 类企业债特征:高股息公司往往现金流充沛、财务稳健,其派息能力如同企业债的利息支付,风险相对可控。

3. 逆向资产周转:在市场尚未形成共识时提前布局,待估值修复至合理区间时获利了结,随后转向新的低估机会,形成动态轮动。

4. 分红收益托底:持有期间持续积累的股息收益,为投资者提供了“安全垫”,使其在市场波动中保持从容心态,静待周期拐点。

为落实这一策略,基金经理构建了“双管齐下”的投资框架:

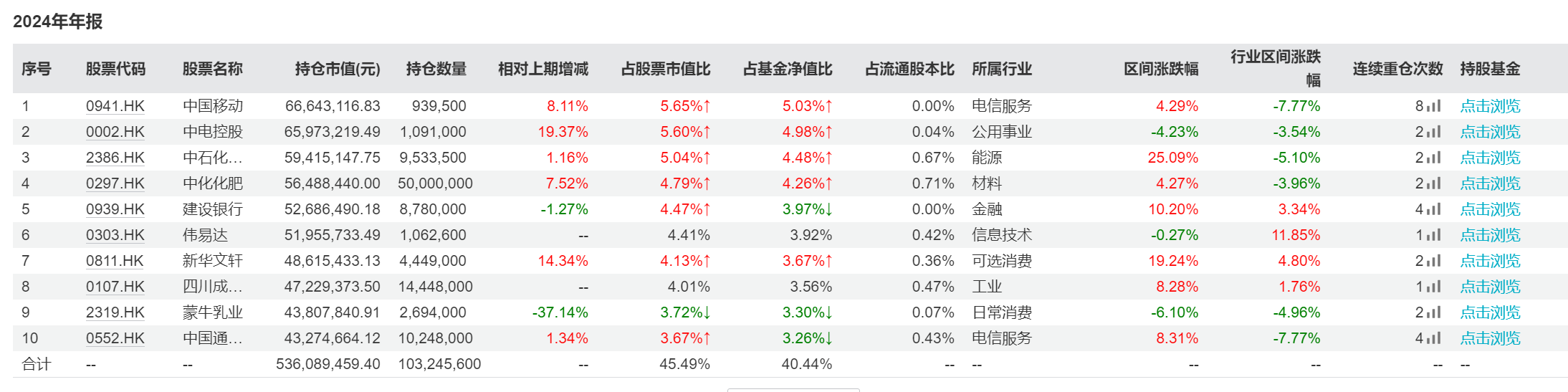

自上而下选行业:优先锁定电信、高速、银行等成熟行业,这些领域的公司分红稳定性强,构成组合的“防御基石”。

自下而上验股息:通过财务指标筛查企业真实派息能力,避免“股息陷阱”。

最终,组合以“经常性高股息”资产(如公用事业)稳守基本盘,以“周期性高股息”标的(如石化、有色)博取超额弹性,形成攻防一体的结构。

二、港股的独特优势:低估值、长资金、政策催化三重共振

如果说策略是“矛与盾”,那么港股市场则为高股息投资提供了得天独厚的“战场”。其核心优势体现在三个方面:

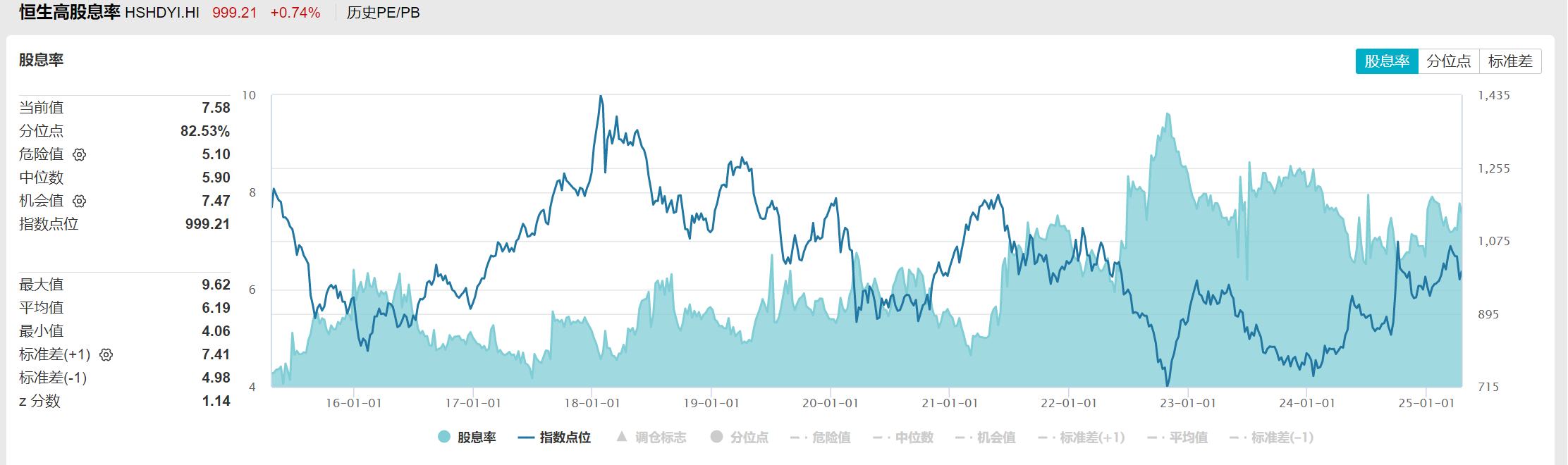

1. 估值洼地中的“高息沃土”:恒生高股息指数股息率维持在7%-8%,显著高于全球主要市场。港股机构主导的理性定价机制,使得高股息资产长期被低估,为逆向布局留足空间。

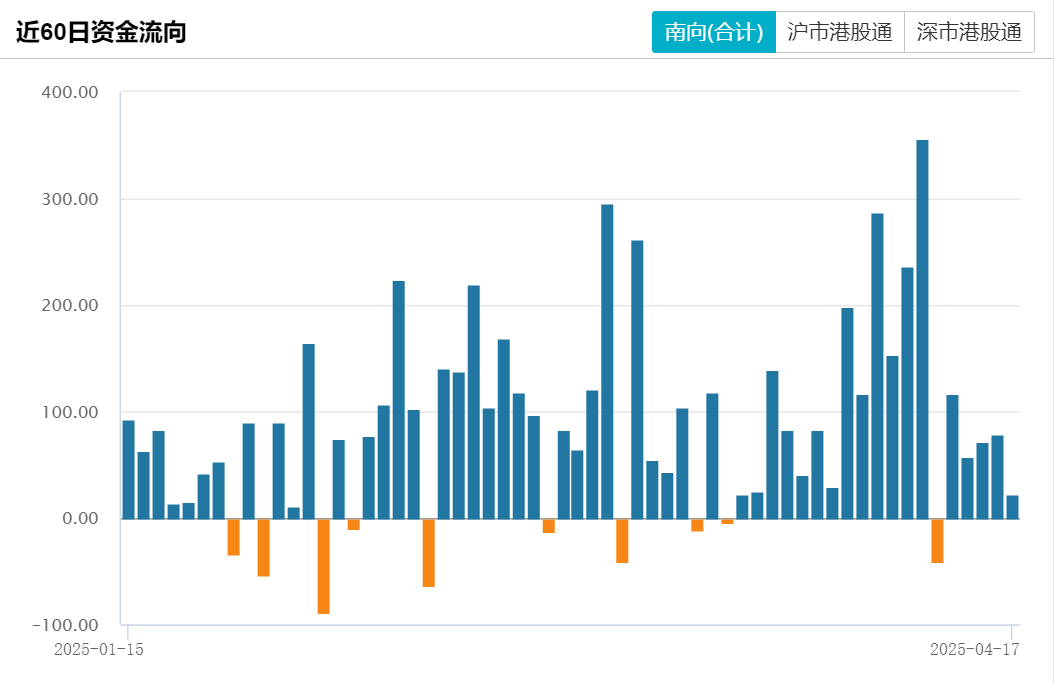

2. 长线资金的“压舱石效应”:保险资金因会计准则调整(公允价值波动不计入利润表),持续增配港股高股息资产。这类资金的长期持有特性,有效平抑了市场波动。

3. 政策预期的“潜在东风”:若未来港股通个人投资者红利税下调,内地资金南下的动力将进一步增强,为板块注入流动性活水。

三、策略韧性:动态平衡的攻守体系

在波动的港股市场中,港股通红利混合基金以一套严谨而灵活的策略框架,展现出独特的投资风格。其核心特点体现在选股风控、组合配置、交易纪律与主动管理四个维度,既追求股息收益的确定性,又兼顾市场机遇的捕捉能力。

选股特色:以公司治理安全为前提,要求企业治理文件确保所有人与股东利益一致;选取ROE在10%以内的标的,偏好杠杆低、净现金大于市值且低负债或零负债的公司;注重市占率扩张潜力与利润率低位拐点的企业,同时适度关注流动性由小放大的股票,形成财务安全与成长潜力兼顾的筛选逻辑。

组合构建:追求攻防均衡配置,以经常性高股息资产(类似信用债属性)构建防守底仓,以周期性高股息标的捕捉进攻机会。根据市场位置动态调整配比——高位时增配经常性高股息资产,低位时布局周期性高股息品种,结合加权股息率目标优化组合,同时通过分散持仓降低风险。

交易原则:买入策略区分资产类型,经常性高股息标的在股息率与风险溢价具吸引力、市场关注度低时介入,周期性高股息标的采用左侧建仓、右侧趋势确认后补足的方式。卖出条件涵盖股息率性价比消失、公司私有化、主题炒作过热、周期见顶等情形,确保交易纪律性与灵活性。

主动管理超额收益来源:基金经理通过深入基本面分析预测股息可持续性,而非依赖历史数据;精准区分经常性与周期性股息属性并均衡配置;运用即时交易捕捉市场定价偏差,结合逆向交易策略在预期差中挖掘价值,形成基于研究与策略的超额收益获取路径。

港股通红利混合基金通过严格选股过滤风险、攻防配置平滑波动、逆向交易捕捉错误定价,在港股高股息赛道中构建了一条独特的投资路径。其策略既保留了红利资产的“收息稳健”特性,又通过主动管理注入成长弹性,适合希望在股息安全垫基础上兼顾中长期增值的投资者。

在不确定性加剧的市场中,此类精细化策略或将成为平衡风险与收益的关键抓手。@天天精华君 @天天基金创作者中心 @易方达基金

$易方达港股通红利混合(OTCFUND|005583)$