#天天基金调研团#中国经济基本面对港股市场有着重要影响,进而影响港股红利走势。随着我国经济基本面稳步向好,上市公司盈利增长,红利分配能力可能增强。例如随着经济增长动能的恢复,人均可支配收入和人均消费性支出增长显著,消费领域龙头企业业绩增长,分红可能增加,带动相关港股红利提升。

港股作为国际化金融市场,受全球资金流向和风险偏好影响,尤其与美元流动性密切关联。香港采用与美元紧密挂钩的联系汇率制度,港元汇率紧密锚定美元,香港的利率水平整体随美联储的决策而调整,无风险利率与美债利率保持同步。若全球流动性宽松,资金流入港股市场,企业融资成本降低,盈利可能提升,从而增加红利分配;反之,若全球流动性收紧,企业面临较高的融资成本和经营压力,红利分配可能减少。

自2019年起,A股红利指数的收益表现和波动性均优于港股。2014 - 2023年期间,A股红利指数在非增长风格占优年份中表现更佳,前20%分位组的平均收益率达5.5%。从2015.10 - 2024.11来看,A股的红利指数收益率高,回撤和波动率最小,美股红利指数表现差,港股红利指数有些高估。

短期来看,港股高股息指数在市场反转初期通常表现优于A股,但并未超越恒生指数。这一阶段持续时间约1至3个月,高股息率指数的收益平均领先15 - 25%。港股市场的交易时间与A股市场不同,港股交易时间较短,通常只有半天。此外,港股市场以港币计价和结算,而A股市场以人民币计价和结算。

骑牛看熊认为港股红利与A股红利存在以下核心差异:

一、股息率与税收差异

1.名义股息率

港股红利整体股息率更高(如中证港股通高股息精选指数达7.4%),而A股中证红利指数为5%。但港股需扣除20%-28%的税收(如港股通投资者需缴纳20%红利税),实际到手股息率可能降至5.8%-6%左右,与A股税后水平接近。

2.税收政策

港股:港股股息红利所得(含ETF)按照20%的税率扣个人所得税,内地投资者通过港股通投资港股,红利税较高(20%,部分红筹股28%)。不过在港股市场,个人投资者在派息时通常不需要缴纳个人所得税。

A股:A股分红卖出时,持有1个月或以下扣除分红部分20%的税,持有一个月以上至一年扣除分红部分10%的税,持有一年以上不扣税。

二、市场结构与流动性差异

1.投资者构成

港股以国际资金为主导,受全球市场波动影响更大;A股以境内资金为主,政策导向性更强。

2.流动性风险

港股存在流动性陷阱,部分个股交易量低,可能引发大幅波动;A股流动性普遍较好1。

三、派息机制差异

1.派息货币与选择权

港股可能派发外币股息(如美元),需换汇为人民币,且有股利选择权(可选择股票代替现金);A股仅以人民币派发,无选择权。

2.派息周期

港股登记日与派发日间隔较长(可达1个月以上),A股通常在登记日次日发放。

四、政策与估值差异

1.政策支持

A股红利板块受益于央企市值管理、设备更新等政策;港股潜在利好是可能减免红利税。

2.估值水平

港股PB普遍低于A股,如恒生港股通高股息低波动指数PB仅0.53倍,A股同类指数PB更高,但港股低估值隐含流动性折价。

五、红利派发形式与选择权

红利币种:港股红利可能派发除港币外的其他外币,之后中国结算会在换汇后统一以人民币形式将红利资金发给投资者;而A股红利以人民币派发。

股利选择权:港股红利可能有股利选择权,投资者可以申报不超过股权登记日所记录的未冻结红利权数目,选择以股票股利代替现金股利;A股投资者则不能选择分红方式。

2014年以来,上海市场实施上市公司红利于股权登记日次一交易日(R + 1)发放,且A股分红时登记日往往是红利派发日前一天;港股因存在股利选择权等情况,红利登记日与红利资金实际派发日之间间隔较长。

六、投资策略建议

港股红利优势适合追求高名义股息率、能承受汇率波动及国际风险的投资者。

A股红利优势适合偏好稳定分红、政策透明度高且税收优惠的长期持有者。

组合配置:可采取“哑铃策略”,兼顾港股高股息与A股低波动性,分散风险。

截至2024年4月,基于估值差异,港股股息率相对更高,港股平均股息率是A股的4倍,两地同时上市的公司中,港股股息率平均高出A股2倍。2022财年,A股现金分红比例为38%,略低于港股的40%。

港股实施的是T + 0的交易制度,A股实施的是T + 1的交易制度。港股市场对外资投资者更加开放,吸引了大量国际投资者;A股市场对外资投资者的准入有一定限制,尽管近年来有一些开放措施,但仍存在一些限制。

当前港股市场盈利前景信心较弱时,市场对海外风险事件更加敏感,港股会受到压制。而当市场信心修复,投资者风险偏好上升,会推动资金流入港股市场,企业股价上升、盈利改善,进而利于红利分配。从历史表现来看,在市场波动大、投资者信心不足的弱市或震荡市期间,港股高股息风格(具备低估值和稳定现金流等低风险特征)表现亮眼,能跑赢大盘,说明市场信心和风险偏好会影响红利资产的表现。

近年来香港市场波动性增加,投资者对于稳定收益的需求愈发迫切,红利ETF因其能够提供相对稳定的现金流,吸引了大量投资者的注意。资金流入红利类资产,一定程度上会推动相关企业的股价和红利表现。但如果市场波动过于剧烈,也可能影响企业的经营和盈利,对红利分配产生不利影响。

港股红利税较高,若通过港股通投资,内地个人投资者投资H股需征收20%的红利税,投资红筹股最高可能牵涉到28%的红利税成本。高昂的红利税成本降低了投资者的实际收益,影响投资者对高股息港股的投资积极性,进而影响相关企业的股价和红利走势。若港股通红利税减免得以落实,高股息的港股核心资产投资吸引力增加,股价可能上涨,企业也更有动力进行红利分配。

骑牛看熊认为港股红利走势受多重因素影响,涉及宏观经济、政策环境、市场情绪及国际资本流动等。以下是关键影响因素的综合分析:

一、宏观经济基本面

内地经济增长与企业盈利

香港市场以内地企业为主(占比超87%),港股红利股的分红能力直接受内地经济基本面支撑。例如,消费、能源等红利板块的业绩增长与居民收入、消费支出及能源需求密切相关。若内地经济复苏动能增强,企业盈利改善将提升分红潜力。

2.利率环境与无风险收益率

港股作为离岸市场,受美联储政策影响显著。美元加息周期结束或降息预期升温会降低海外资金成本,吸引资本回流港股。同时,内地国债收益率下行时,投资者倾向于寻求高股息资产(如红利ETF)以弥补收益缺口。

二、政策与税收环境

1.红利税政策

香港红利税率为10%(持股超1个月),高于A股,抑制长期投资吸引力。若未来港股通红利税减免(如预期中的改革),将直接提升高股息港股的配置价值。

2.监管与市场改革

内地对港股通的政策支持(如简化上市流程)及险资入市鼓励政策,推动机构资金增配港股红利资产。例如,险资通过港股通举牌银行H股,因其股息率高于A股。

三、市场情绪与资金流动

1.风险偏好与避险需求

在市场波动或风险事件(如地缘政治、美联储政策)中,投资者倾向于转向低波动、高股息的红利资产。例如,2024年底港股红利ETF因避险需求单日涨幅近9%,但随后因套利机制失效跌停。

2.ETF与机构资金动向

红利ETF的规模、流动性及溢价率反映市场热度。例如,华泰柏瑞港股通红利低波ETF因资金涌入溢价超10%,但流动性不足加剧波动。机构投资者(如公募基金)密集申报红利主题产品,推动板块关注度提升。

四、国际资本与汇率联动

1.美元流动性与港元汇率

香港实行联系汇率制(港元锚定美元),导致港股估值受美债收益率影响显著。美债收益率下行时,港股红利股的股息率相对优势凸显。

2.全球资金配置偏好

低利率环境下,港股红利资产(如央企、公用事业)因高股息率(部分超8%)成为全球资金的“避风港”。

五、行业与个股基本面

1.行业景气度

红利股集中于消费、能源、金融等周期性行业。例如,煤炭股因冬季取暖需求及库存低位推动价格上涨,带动相关红利股表现9;创新药板块受研发进展和政策支持影响较大1。

2.公司分红政策

上市公司分红比例、稳定性及市值管理诉求(如央企提升估值)直接影响红利股吸引力,企业的盈利水平、现金流状况、财务政策等直接影响红利分配。盈利稳定、现金流充足的企业更有能力进行红利分配;企业的财务政策,如股利分配政策,是倾向于将利润用于再投资还是分配给股东,也决定了红利的多少。红利股普遍盈利稳定,能派发确定的股息分红,说明企业自身经营与财务状况良好对红利走势有积极作用。

港股红利走势是宏观经济、政策、资金流动及行业基本面共同作用的结果。港股市场期待更多的政策支持,当有有利于企业发展的政策出台时,企业经营状况改善,盈利增加,红利分配也可能随之增加。如国内经济结构优化相关政策,能有效疏通地方债务和房地产等堵点,增强国内经济动能,企业盈利提升,利于红利增长。

不同行业的发展前景不同,会影响企业的盈利和红利分配。目前市场上关注度比较高的港股中的消费、科技、创新药和非银金融板块,行业发展趋势会影响红利走势。例如随着经济增长,消费领域龙头企业业绩可能增长,对消费领域港股的红利形成支撑;科技行业发展迅速,若相关企业研发取得成果、市场份额扩大,盈利增加,红利也可能提高。

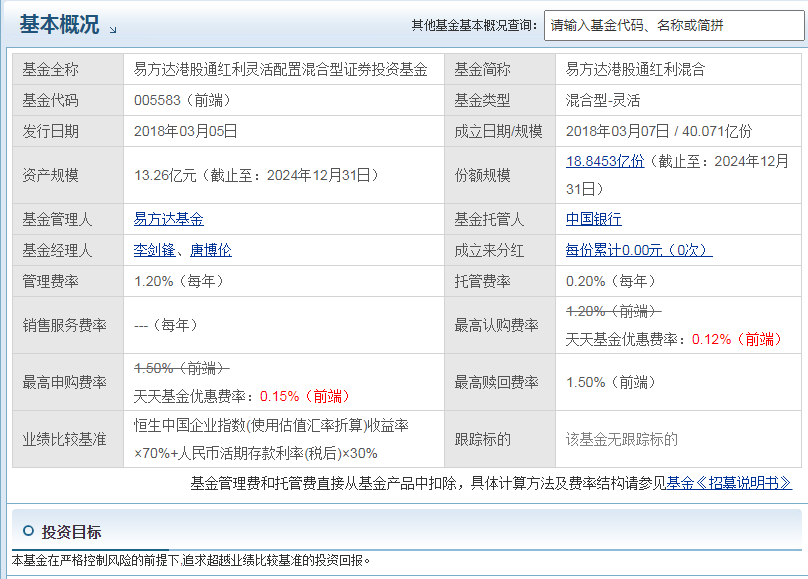

骑牛看熊持有并看好易方达港股通红利混合(005583)的投资优势主要体现在以下几个方面:

骑牛看熊持有并看好易方达港股通红利混合(005583)的投资优势主要体现在以下几个方面:

1. 聚焦港股高股息策略,精选优质标的

该基金将不低于80%的非现金资产投资于港股通中的红利股,通过定量筛选(如现金股息率、分红记录)与定性分析相结合的方式,挖掘具有持续竞争优势的企业。

港股市场当前估值较低,且随着国企改革深化和国资委对市值管理的重视,港股上市的国有企业普遍具备稳健业绩和高股东回报特征。

2. 分散化投资与风险控制

基金通过港股通机制布局香港市场,分散单一市场风险,同时借助多元化资产配置(包括股票、债券、金融衍生品等)降低组合波动性。

采用均衡、逆向的配置风格,避免过度集中单一行业或个股,增强投资组合的稳定性。

3. 灵活配置,适应市场环境

作为混合型基金,其股票仓位可根据市场环境动态调整(历史仓位范围32%-93%),平衡收益与风险。

可投资股指期货、国债期货等工具对冲市场波动,提升资金使用效率。

4. 资深管理团队加持

基金经理李剑锋拥有近20年全球市场投资经验,曾任职于高盛、瑞银等国际机构;唐博伦专注港股研究,两人形成互补的投资视角。

团队持续跟踪港股市场,结合宏观经济与行业周期调整持仓,例如近期重仓中国移动、中电控股等高分红龙头。

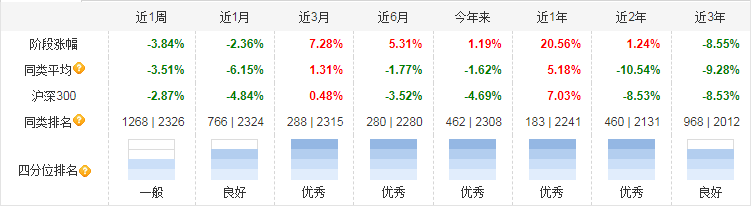

5. 历史业绩与市场机遇

近一年收益率达27.22%,同类排名前7%(60/918),展现高股息策略在港股市场的有效性。

当前美国降息周期下,港股高股息资产吸引力提升,叠加人民币汇率企稳,进一步利好港股通标的。

6.专业管理与信誉保障

基金管理人实力强:该基金由易方达基金管理有限公司管理,这是一家在基金行业具有较高知名度和丰富管理经验的公司。公司秉持恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,能够为基金的运作提供专业的保障。

基金托管人可靠:由中国银行股份有限公司担任基金托管人,其具备强大的资金托管能力和良好的信誉,保障了基金资产的安全和独立,使得投资者的资金能够得到妥善管理。

7.多元的投资范围

投资范围广泛,包括内地与香港股票市场交易互联互通机制允许买卖的上市股票(涵盖创业板、中小板等)、债券、权证、股指期货、国债期货、股票期权及法律法规或中国证监会允许基金投资的其他金融工具。如法律法规或监管机构以后允许基金投资其他品种,本基金可以将其纳入投资范围,为基金经理提供了更多的投资选择和资产配置空间。

8.专注红利股投资

非现金基金资产中不低于80%的资产将投资于港股通股票中的红利股。红利股通常是业绩稳定、现金流充沛、分红意愿较强的上市公司股票,具有一定的稳定性和抗风险能力,能够为投资者提供较为稳定的股息收入。

9.风险与收益特征优势

合理的风险收益水平:作为混合基金,理论上其预期风险收益水平低于股票基金,高于债券基金和货币市场基金。这种风险收益特征使得该基金适合具有一定风险承受能力,同时又希望在风险可控的前提下获取相对较高收益的投资者。

分散投资风险:通过投资于不同市场和不同类型的金融工具,能够在一定程度上分散投资风险。例如,同时投资于内地和香港股票市场,以及债券等其他金融工具,可以降低单一市场或单一资产的波动对基金净值的影响。

该基金适合寻求中长期稳健收益、希望布局港股高股息资产的投资者。本基金在严格控制风险的前提下,追求超越业绩比较基准的投资回报。这种目标设定既注重风险控制,又强调获取超额收益,有助于在不同市场环境下平衡风险与收益。

该基金适合寻求中长期稳健收益、希望布局港股高股息资产的投资者。本基金在严格控制风险的前提下,追求超越业绩比较基准的投资回报。这种目标设定既注重风险控制,又强调获取超额收益,有助于在不同市场环境下平衡风险与收益。

在资产配置方面,基于定量与定性相结合的宏观及市场分析,确定组合中股票、债券等资产类别的配置比例,以适应不同的市场环境。股票投资主要通过考察上市公司的现金股息率及分红记录进行红利股初选,并采取定量分析与定性分析相结合的方式,选择具有持续竞争优势的上市公司;债券投资则通过类属配置与券种选择两个层次进行投资管理,提高投资的科学性和有效性。

#黄金触及纪录新高!还能上车吗?##贸易壁垒或助力国产芯片加速替代##美股暴涨又暴跌!特朗普操纵股市?##农业强国规划出炉!种业农机迎政策利好##航天军工板块爆发!央企增持回购护盘##离岸人民币汇率跌破7.35创近年新低##沪指站上3200点!创指大涨4%##关税扰动A股?十大券商紧急献策##A股强心剂来了:千亿增持加大力回购##深海科技是下个低空经济吗?##“四月决断”如何操作?##财政部5000亿注资四大行!市场影响几何?##SU7事故致3死!雷军:绝不回避责任#