-核心观点-

宏观方面,当地时间4月2日,美国总统特朗普在白宫宣布对贸易伙伴征收所谓的“对等关税”措施,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税,例如对欧盟加征20%关税,对中国加征34%关税,对日本加征24%,对越南加征46%等。若根据2024年美国进口金额进行估算,“对等关税”清单或让美国平均的关税税率增加超过16%,美国可能征收到近4000亿美元的额外关税收入,而美国的进口可能会下降近4成。

4月4日,我国针对美国对等关税政策采取了一系列反制措施。若被加征关税的国家后续对美国的政策实施“报复”,则可能会进一步损害全球贸易。

另外,2025年3月美国非农就业数据超出市场预期,新增非农就业22.8万人,高于预期的13.5万人。然而,失业率小幅上升至4.2%,平均时薪同比增长3.8%,略低于预期。尽管3月就业数据表现良好,但市场对经济衰退的担忧并未缓解。

权益市场方面,上周美国对等关税落地,使得资产运行、各国受影响程度及对中国资产估值均变复杂。关税政策带来不确定性,或致滞胀或衰退,且鲍威尔排除短期分母宽松可能。因此,海外投资者降低风险敞口,卖出权益资产。中国反制关税后,短期外贸企业或销库存、降产能,这或是国内权益市场调整主因。建议短期规避外需占比高行业及特定产业链,持有红利资产,降低风险偏好和仓位,等待政策与新叙事。

-宏观动态-

国内宏观

3月制造业PMI创一年来新高。国家统计局公布数据显示,3月份,我国制造业PMI、非制造业PMI和综合PMI分别为50.5%、50.8%和51.4%,比上月上升0.3、0.4和0.3个百分点,均连续两个月上升。其中,建筑业PMI连续2个月环比上升,创2024年6月以来的新高。我国经济回升苗头更为明显,二季度宏观经济预计继续取得“量的稳定增长”和“质的较快提升”。

中国政府阐明关于反对美国滥施关税的立场。近期,美国以各种借口宣布对包括中国在内的所有贸易伙伴滥施关税,严重侵犯各国正当权益,严重违反世界贸易组织规则,严重损害以规则为基础的多边贸易体制,严重冲击全球经济秩序稳定,中国政府对此强烈谴责,坚决反对;美国有关做法违背基本经济规律和市场原则,罔顾多边贸易谈判达成的利益平衡结果,无视美国长期从国际贸易中大量获利的事实,将关税作为实施极限施压、谋取私利的武器,这是典型的单边主义、保护主义和经济霸凌行径。

中办、国办近日印发《关于完善价格治理机制的意见》。意见部署五方面重点任务及17项具体措施,通过健全市场价格形成机制、创新价格引导机制、完善价格调控机制、优化价格监管机制、强化价格治理基础能力建设,加快构建市场有效、调控有度、监管科学的高水平价格治理机制。《意见》提出,要综合考虑总供给和总需求以及经济增长、市场预期、输入性影响等因素,合理确定价格水平预期目标,强化宏观调控导向作用。

海外宏观

美国3月非农就业人数增加22.8万人,高于预期。美国3月季调后非农就业人口增22.8万人,预期增13.5万人,前值从增15.1万人修正为增11.7万人。美国3月失业率4.2%,预期4.1%,前值4.1%;就业参与率62.5%,预期62.4%,前值62.4%;平均每周工时为34.2,预期34.2,前值从34.1修正为34.2。

美联储主席鲍威尔表示,受特朗普政府新一轮大规模关税政策的影响,美国经济正面临“比数周前预想更严重”的价格压力与增长放缓风险。不同于2019年应对贸易冲突时的“先发制人”式降息,本轮美联储更为克制。从美联储的视角来看,若第二季度PCE或核心通胀显著突破3%,且劳动力市场同步释放疲软信号,政策层或不得不重新评估路径。

欧洲央行3月份会议纪要发布。纪要显示,官员们认为4月会议时再次降息或维持利率不变都是有可能的,这取决于即将公布的数据。欧洲央行管委斯托纳拉斯发表最新讲话表示,美国关税不会阻碍4月降息。

-权益市场-

权益市场走势

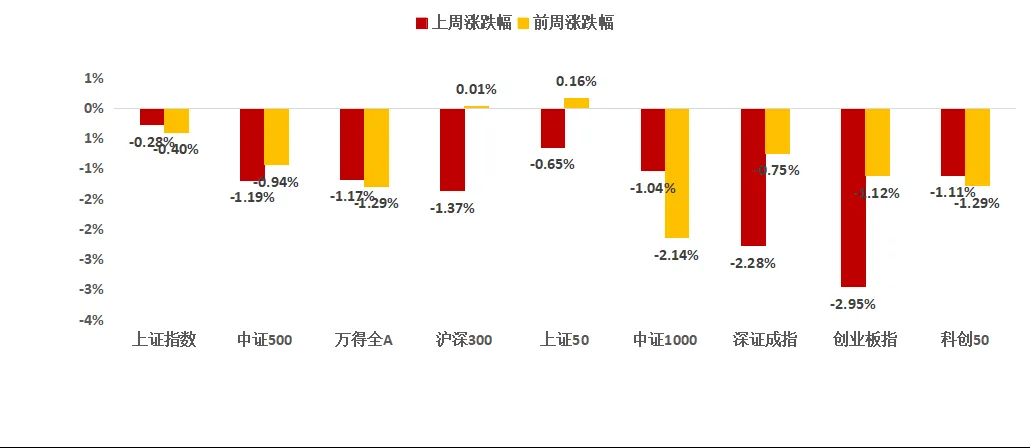

上周A股各宽基指数普遍下跌。截至4月3日,创业板指下跌2.95%,深证成指下跌2.28%,跌幅靠前。从行业板块看,上周公用事业、农林牧渔、医药生物领涨,汽车、电力设备、家用电器领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind,鑫元基金)

权益市场估值

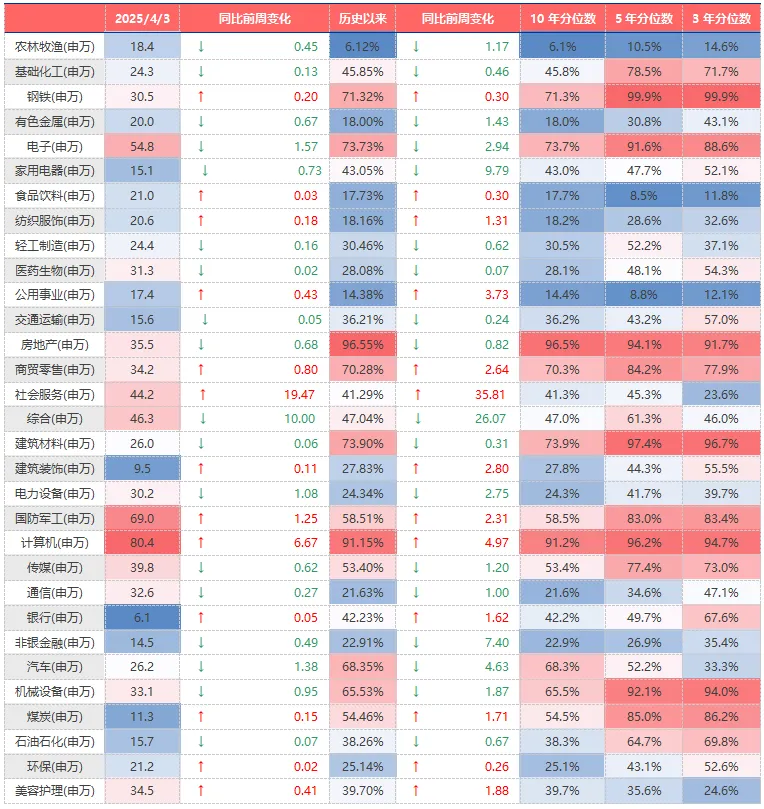

上周各宽基指数和行业指数估值多数下行。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周社会服务、计算机、国防军工估值上行最多,综合、电子、汽车下行最多。当前房地产、计算机、建筑材料、电子、钢铁板块估值处于历史较高水平;农林牧渔、公用事业、食品饮料、有色金属、纺织服装板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM)

(数据来源:Wind,鑫元基金)

图3:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind,鑫元基金)

权益市场情绪

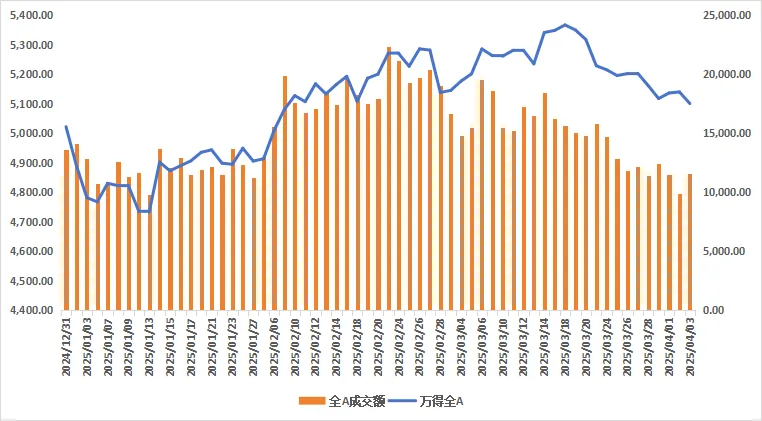

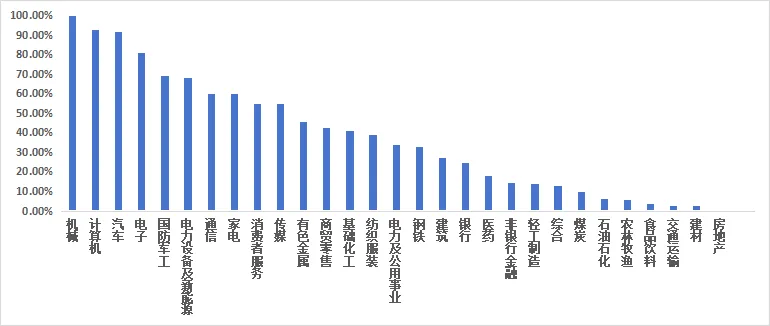

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量下行。从行业拥挤度的角度,机械,计算机,汽车的拥挤度较高。

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.25%,处于历史87.75%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

(数据来源 :Wind)

图5:行业拥挤度分位数

(数据来源:Wind)

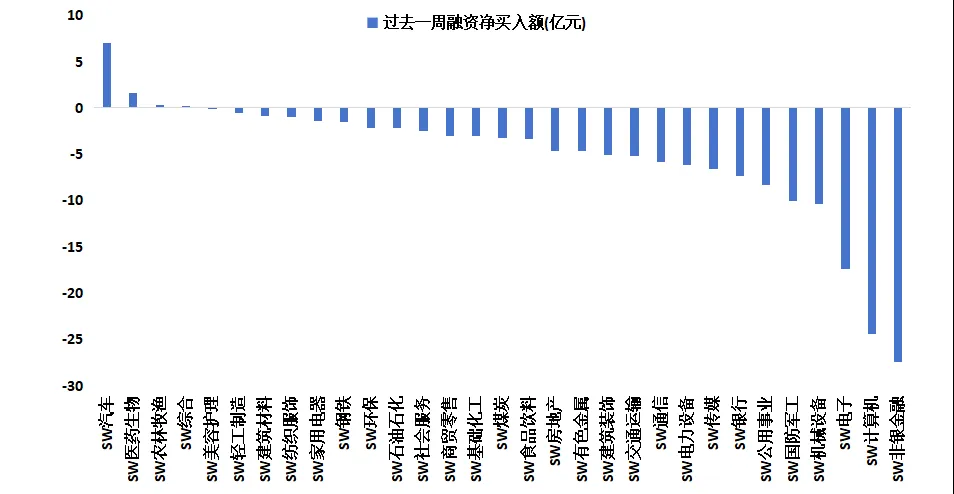

权益市场资金

4月3日,两融资金占比为4.34%,3月28日为8.72%,反映出杠杆资金加仓意愿下降。截至4月3日,上周融资净买入的前三行业为汽车、医药生物、农林牧渔。

图6:上周两融资金行业流向(亿元)

(数据来源:Wind,鑫元基金)

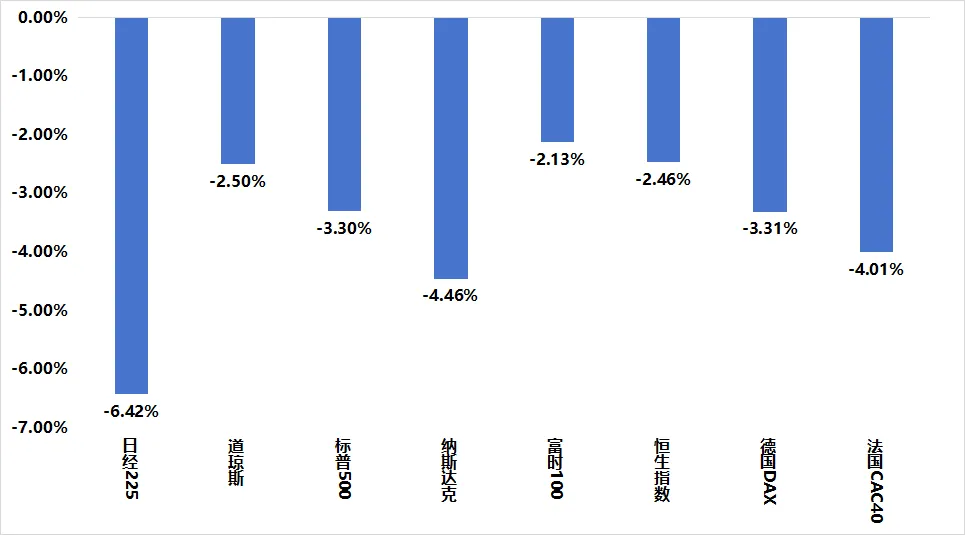

海外权益市场

上周海外股市集体下跌。美国股市方面,道指下跌2.50%,标普500下跌3.30%,纳指下跌4.46%;欧洲股市方面,英国富时100下跌2.13%,德国DAX下跌3.31%,法国CAC40下跌4.01%;亚太股市方面,日经指数下跌6.42%,恒生指数下跌2.46%。

图7:上周海外主要指数涨跌

(数据来源:Wind,鑫元基金)

-市场展望及投资策略-

宏观展望

展望来看,中国不会在关税博弈中轻易退让,而是坚持按自己的节奏发展经济、推动产业升级和改善民生。中国通过多元化海外市场、转口贸易和产能出海等方式,有效分散了美国单方面关税政策的影响。中国已成为第二大美国进口国,但对东盟、墨西哥、中国台湾和韩国等地区的出口显著增加,显示出较强的适应能力和市场灵活性。

市场担心美国经济衰退,主要来自于关税政策影响,对全球经济产生负面影响,可能导致消费者和企业信心下降,进而影响就业市场。市场预期2025年全年美联储将降息4次,首次降息时点为6月,概率超过60%。这反映出市场对经济衰退的担忧加剧。

权益市场展望和策略

上周美国对等关税落地,使得各大类资产运行节奏、各国受关税影响程度及对中国资产估值的影响均变得复杂。关税政策不仅给美国经济未来带来严重不确定性,可能导致滞胀或衰退,而且鲍威尔本周四的讲话排除了短期因关税而出现分母宽松的可能性。因此,海外投资者因未来方向无法判断(滞胀或衰退均对权益资产不利),选择降低风险敞口,卖出权益资产。展望未来,美股见底需依赖分母宽松的托底。

短期而言,中国已反制美国关税,在4月10日关税生效前,中美关税谈判概率较低。期间,东南亚和欧洲国家可能主动与美国谈判,寻求豁免。这些制造业有比较优势的国家或会将部分关税转嫁至其他国家。作为最大顺差国,中国或受非美国家变相关税转嫁的影响。短期内,国内外贸企业或以销库存为主,降低产能利用率,外需加速下行,这可能是国内权益市场未来调整的主因。

建议短期规避消费电子、汽车零部件、光伏组件、家电、轻工、纺服等行业中外需占比高的上市公司,以及英伟达产业链、光模块、IDC数据中心等行业。可继续持有哑铃策略平衡的红利资产,降低风险偏好和仓位,等待国内对冲政策和新的叙事逻辑。

#关税扰动A股?十大券商紧急献策#

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。