【事件】美联储3月议息会议决定,维持联邦基金利率目标区间在4.25%-4.50%,符合市场预期。在本次议息会议声明中,删除了对失业率与通胀风险大致平衡的描述,并预期经济未来不确定性增强。启动taperQT。缩表速度下调,4月1日起国债缩表速度从250亿美元下调至50亿美元;MBS缩表速度维持在每月350亿美元。鲍威尔在记者会上表示,近期调查显示经济不确定性加剧,但不确定性将如何影响经济前景还有待观察。美联储无需急于调整政策立场,等待的成本很低,并不急于在5月降息。缩表方面,已经看到货币市场紧缩加剧的一些迹象,意味着美联储将以更慢的速度、更长的时间进行缩表。当前没有计划放缓MBS的减持速度,因为强烈希望MBS退出美联储的资产负债表。

【联储政策与立场】关于利率:鲍威尔表示,美联储不需要匆忙调整政策立场。如果劳动力市场疲软,可以在必要时放松政策。已经看到货币市场紧缩加剧的一些迹象。美联储处于可以降息或保持限制性立场的位置。“点阵图”表明,决策者们的预期中值为今年将降息两次,累计50个基点的下调,与12月展望一致。长期联邦基金利率预期中值为3.0%。关于通胀和就业:联储将2025年的PCE预测由2.5%上修至2.7%,但并未将其明确归咎为关税的影响。关税对价格的冲击或在未来逐渐显现,短期内商品通胀存在上行风险。美国就业市场广泛降温,2月失业率略有回升,同时包含了边缘劳动力的U6失业率大幅走高,同时2月ADP新增就业人数和挑战者企业裁员人数大幅下降,反映了私营部门对特朗普经济政策不确定性的担忧。关于经济:鲍威尔表示,美国经济总体强劲,调查显示经济不确定性加剧。美国经济衰退的可能性有所上升,但并不高。市场信心大幅下滑,但经济活动尚且没有。2025年的GDP预期由前值2.1%下修至1.7%。相较近期的调查数据走弱,联储将更加关注“实际经济数据走弱的信号”。关于关税:鲍威尔表示,调查显示关税推动通胀预期。如果最近两个月商品通胀数据持续强劲,这肯定与关税有关。美联储工作人员对关税影响有一个模拟预测,该预测假设美国被全面实施关税报复。

【市场反应】市场对3月FOMC解读总体偏鸽。美联储决策公布后,美股三大指数上涨,美债收益率有所上升,而美元指数上行。6月降息预期由62%来到74%,全年降息预期由2.2次升至2.4次。对应的,2年美债利率从4.09%下行至3.98%,10年美债利率从4.32%下行至4.25%。

【美联储政策展望及市场预判】资本市场方面,我们保持联储全年降息两次的基准预期。鲍威尔重点关注“关税”对通胀是否为临时性影响(transitory)为鸽派信号。而联储开启TaperQT更多是从预防流动性冲击的角度出发,并不意味着联储立场完全转鸽。当前特朗普政策不确定性较大,且其注意力在实体经济而非资本市场,因此市场期待的“特朗普put”并不存在,而边际转鸽的联储意味着市场看到“fedput”仍存的希望。美股方面,预计美股仍将维持高波动,虽然可以开始关注超调修复的机会,但需关注紧财政风险,建议小仓位试探性建仓。2月以来,标普500和纳斯达克指数持续调整,跌幅与去年7月交易“衰退”的降幅处于一个数量级。3月美股季节性较好,且美股对特朗普关税等政策已经打入了较为充分的预期,未来关税谈判等边际好转,美股有望迎来一轮修复行情。但仍需关注特朗普政府可能的紧缩财政对经济带来的拖累。板块方面,近期美股交易衰退,建议增加对公用事业板块配置;受益于美债收益率下行的生物医药等板块预计将有超额收入;此外关注存在超跌情况的科技股。美债方面,短期美债仍将维持4.2-4.8%的区间震荡走势,但如果特朗普削减赤字、平衡财政的诉求可以落实,美债收益率将破位下行。此前在关税等政策扰动市场、“衰退”预期升温的背景下,美债收益率大幅回落。但当前10年期美债收益率4.2-4.3%的位置已经失去对经济的压制作用,短期美债收益率可能再次回升。未来特朗普削减赤字的计划得到落实,美债收益率将显著回落,但特朗普方案能否真正落实仍有不确定性,当前仍需保持关注。

【对国内市场的影响】

对于债券市场而言,当前基本面呈现一定的复苏局面,但数据内部仍有分化,生产和投资数据偏强,通胀反复,社融也主要是政府债券支撑,基本面对债市有扰动,但仍然不是主要矛盾。今年广义财政赤字率9.8%是近年来的高位,且近期资金面虽然边际转松,但《金融时报》等权威媒体刊文表示“货币政策有必要保持合理空间”、“结构性降息也是降息”等对市场降息降准预期形成修正,财政和货币组合难言对债市有利。但经过此前调整,收益率曲线走出“负carry”,短利率债和存单等收益率已经回到去年10月-11月的位置,10年期国债收益率已经对前期不合理的降息预期进行了修正,相对于贷款等其他资产重新具有配置价值。$鑫元睿鑫添益债券C(OTCFUND|022409)$

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

对于权益市场而言,积极的财政政策以及人工智能产业趋势仍是对权益市场保持乐观的主要原因。2025年财政政策较为积极,且财政支出预计向居民社保、地产收储等方面有所侧重。此外近期提振消费举措频出,例如育儿补贴等,因此现阶段基于博弈政策的角度,我们对权益市场内需、顺周期等板块暂时保持积极的态度。3-4月权益市场季节性特征是从成长板块到成长-价值均衡的变化,因此建议暂时将仓位向价值股进行切换。最后,Deepseek引领的科技股结构性牛市仍是本轮权益市场上涨的主线,在短期风格轮动后,预计权益市场行情重新回到科技主线。$鑫元数字经济混合发起式C(OTCFUND|018819)$

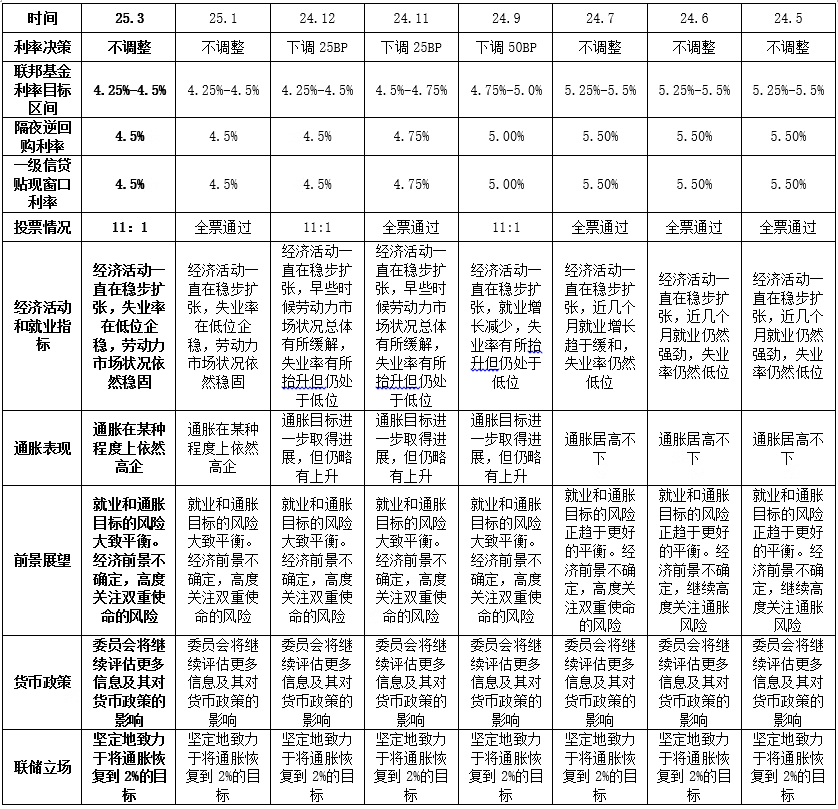

表1:2024年5月以来美联储议息会议决议汇总

数据来源:美联储网站,鑫元基金

$鑫元国证2000指数增强C(OTCFUND|018580)$

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。