#消费提振政策17日官宣!投资机会来了?#

一、序章:当政策暖风拂动市场,一场科技投资的“攻守道”

2024年四季度,资本市场在“新质生产力”政策催化下,泛AI、半导体等成长板块如春笋破土,中证TMT指数单季涨幅超21%。在这场风险偏好抬升的浪潮中,兴全合宜混合C(代码:163406)以“科技+制造”双轮驱动策略,上演了一场精准的调仓换股大戏——前十大重仓股更迭近半,新晋小米集团、恒玄科技等硬核标的,减持传媒、非银金融等顺周期板块。这只由谢治宇掌舵的基金,正以攻守兼备的配置哲学,在科技投资的星辰大海中锚定价值。

二、调仓图谱:从“均衡防御”到“重剑出击”的进化

1. 重仓股洗牌:科技与制造的“双向奔赴”

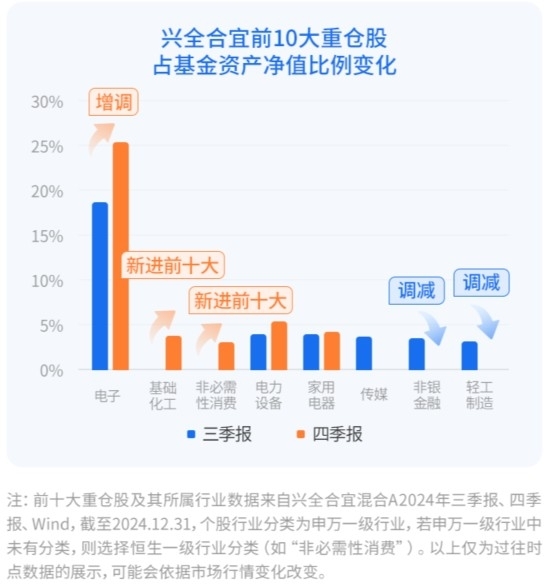

对比2024年三季报与四季报,基金前十大重仓股集中度从42.3%提升至49.1%,透露出更鲜明的进攻性:

科技新势力崛起:小米集团(新晋第1大重仓)、恒玄科技(AIoT芯片)、中芯国际(晶圆代工)等标的入驻,电子板块权重从8.6%跃升至15.3%;

先进制造加码:宁德时代(增持19.27%)、立讯精密(增持46.31%)持续获加仓,电力设备权重提升至12.8%;

顺周期收缩:传媒板块(减持水晶光电)、非银金融(退出中国平安)权重下降4.2个百分点,轻工制造(退出公牛集团)彻底淡出。

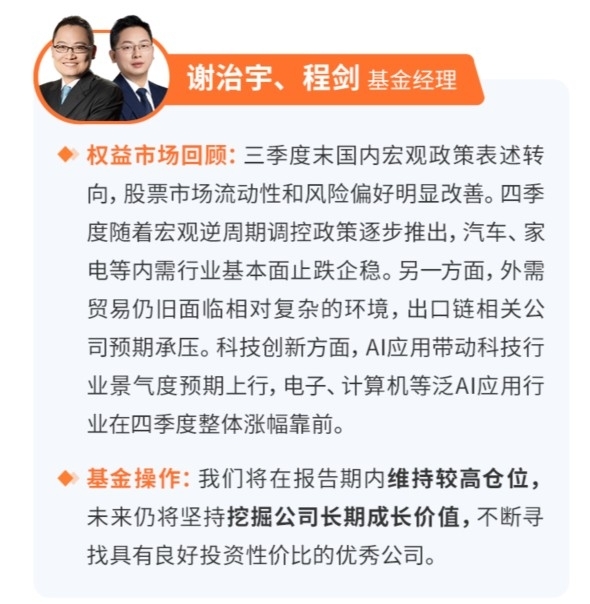

2. 操作逻辑解码:谢治宇的“三层思维模型”

政策共振:加码符合“新型工业化”方向的半导体设备(中芯国际)、新能源车产业链(宁德时代);

估值性价比:减持2023年涨幅过高的传媒股(澜起科技退出前十),转向PE分位低于30%的消费电子(小米集团);

产业趋势前瞻:重注AIoT(恒玄科技)、先进封装(蓝思科技),押注万物互联时代的硬件入口。

三、行业透视:泛AI与半导体的“星辰大海”

1. 泛AI应用:从“工具革命”到“生态重构”

基金布局的AI产业链呈现纵深特征:

基础层:恒玄科技(端侧AI芯片)、中芯国际(算力底座)构筑技术护城河;

应用层:小米集团(智能家居生态)、晶晨股份(AI电视芯片)抢占场景入口;

政策红利:国务院“AI+”行动方案催化,2025年中国AI市场规模或突破1.2万亿元,年复合增速达35%。

2. 半导体行业:周期与成长的“双重奏”

需求爆发:AI算力军备竞赛拉动全球半导体设备支出,2025年市场规模或达1400亿美元(SEMI预测);

国产替代深化:中芯国际28nm良率追平台积电,北方华创刻蚀机进入长江存储供应链,基金重仓股深度受益;

技术拐点:3D封装、Chiplet技术突破,带动鹏鼎控股(先进载板)等标的估值重塑。

四、管理哲学:谢治宇的“均衡术”与“锐度论”

1. 均衡底色下的锐度升级

谢治宇以“均衡配置、适度偏离”闻名,但四季度操作显露更强攻击性:

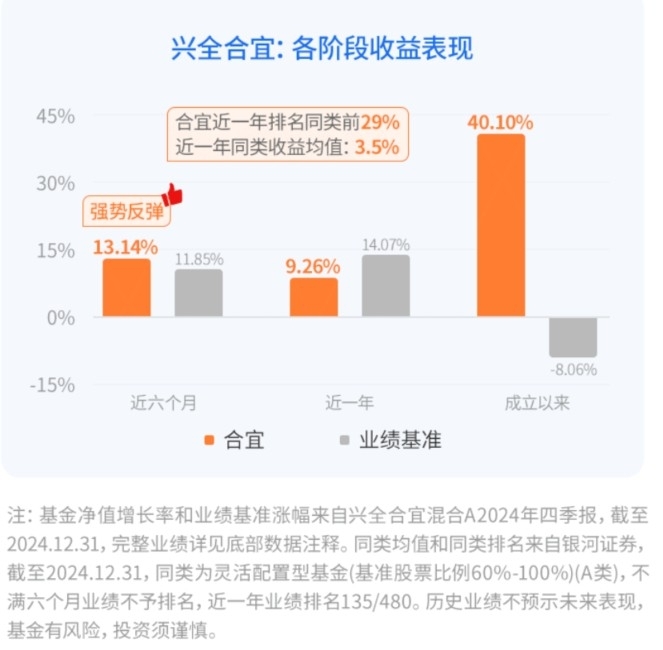

仓位弹性:股票仓位从86.7%提升至91.3%,逼近合同上限;

行业集中:电子+电力设备占比超28%,较三季度提高7.5个百分点;

个股锐度:前三大重仓股(小米、立讯、宁德)占比26.3%,头部效应强化。

2. 风险管控的“动态平衡术”

估值锚定:新进重仓股平均PE(TTM)32倍,低于半导体行业平均的45倍;

现金流筛选:持仓企业近三年经营性现金流复合增速达18%,抵御技术迭代风险;

对冲思维:保留海尔智家(白电龙头)、海大集团(农业科技)等防御性标的,平滑组合波动。

五、后市展望:在技术深水区寻找“确定性灯塔”

1. 泛AI的三大演进方向

端侧智能化:AI PC渗透率2025年或突破40%(IDC预测),利好晶晨股份、恒玄科技;

多模态突破:GPT-5推动AI创作工具普及,基金持仓的万兴科技(未入前十但持有)有望受益;

机器人产业化:特斯拉Optimus量产在即,立讯精密(精密制造)或成核心供应商。

2. 半导体的周期与成长共振

库存周期反转:全球半导体销售额同比增速转正,存储芯片价格季度涨幅达15%;

技术革命红利:GAA晶体管、光子芯片等创新落地,中芯国际12nm工艺良率突破90%;

地缘博弈机遇:美国限制对华出口AI芯片,反而加速国产替代进程。

六、结语:与时代共舞,让科技照亮价值航程

当AI的代码重构生产力,当半导体成为大国博弈的筹码,兴全合宜混合C以“守正出奇”的姿态,在科技投资的惊涛骇浪中稳舵前行。谢治宇的调仓换股,不仅是一次简单的行业轮动,更是一场关于时代命题的深度思考——如何在技术爆炸与估值泡沫间找到平衡点?这支基金给出的答案是:以产业趋势为帆,以估值安全为锚,在科技的星辰大海中,做一名理性的航海家。@兴证全球基金