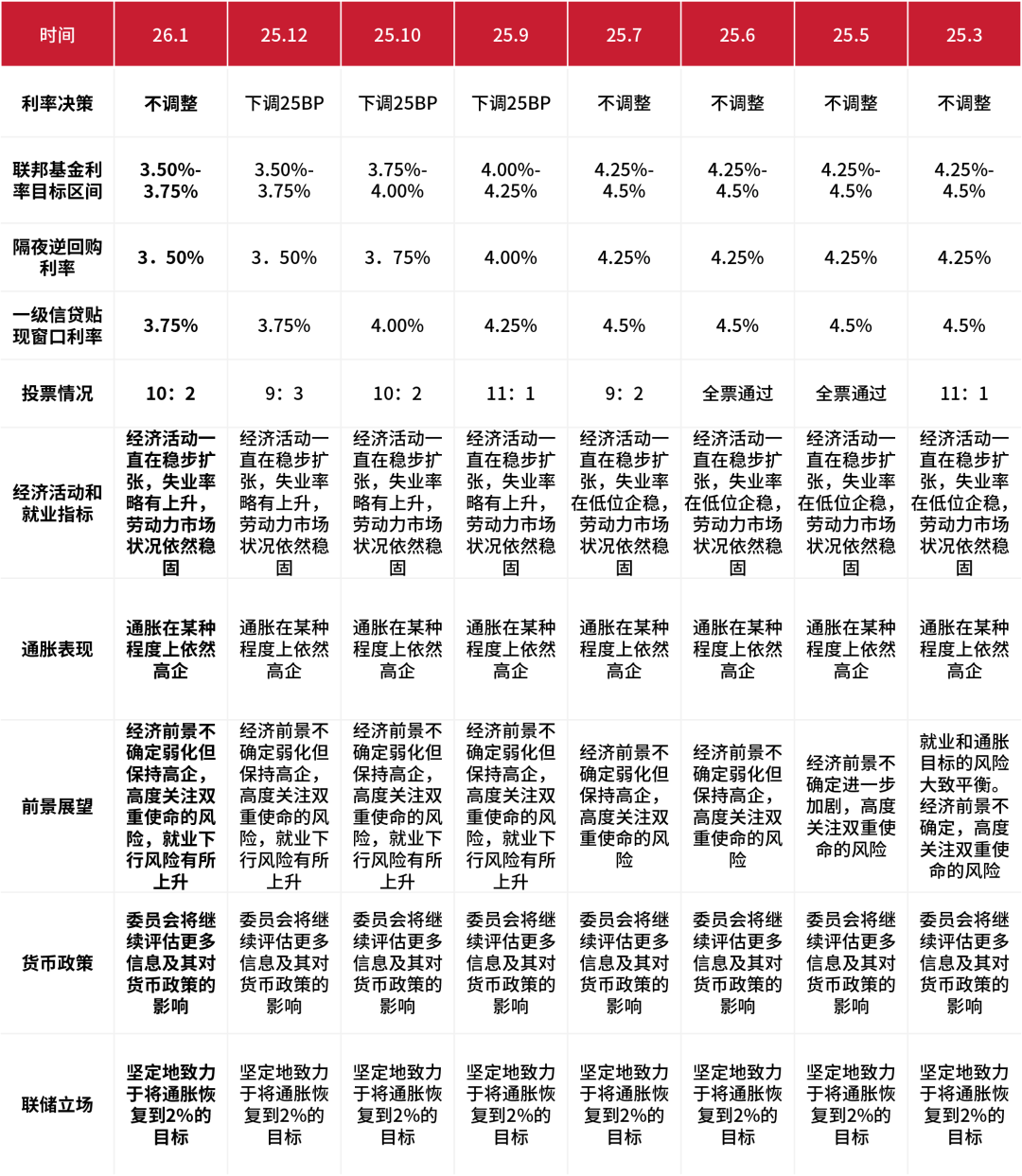

【事件】美联储1月议息会议决定,将联邦基金利率目标区间维持在3.5%-3.75%不变。这是继2025年下半年连续三次降息后,美联储首次暂停降息步伐。本次会议声明对经济活动的评估从之前的“温和”上调至“以稳健步伐扩张”,同时指出就业增长保持低位,失业率有企稳迹象,通胀水平仍略高于目标。美联储主席鲍威尔在新闻发布会上强调,当前的货币政策立场具有限制性,决策将严格依据数据,而两名理事的反对票则揭示了内部对是否需要立即降息存在分歧。

【联储政策与立场】

关于利率: 美联储决定将联邦基金利率目标区间维持在3.5%至3.75%之间,暂停了自2025年9月以来连续三次(每次25个基点)的降息步伐。会议以10票赞成、2票反对通过决议。美联储理事斯蒂芬米兰和克里斯托弗沃勒投出反对票,两人均主张本次会议即降息25个基点。鲍威尔对于经济和就业的态度较上一次会议更加乐观,这使其对维持利率不变有了更多信心。与此同时,稳健的经济数据也使得美联储几乎没有必要在短期内采取任何的保险措施。关于通胀和就业:鲍威尔表示,商品价格的大部分超涨来自关税,关税的影响大部分已经传导。确实认为关税可能会传导结束,成为一次性的价格上涨。所有服务类别都在持续去通胀,这是一个健康的趋势。假设没有新的重大关税增加,通胀下行趋势相对明确。如果看到这一点,那就可以放松政策。劳动力市场指标在经历了一段时间的疲软后可能正在企稳。过去几个月非农就业总人数平均每月减少2.2万人,这反映了由于移民减少和劳动力参与率下降导致的劳动力增长下滑,尽管劳动力需求显然也已疲软。就业数据显示出一些企稳的迹象。自上次会议以来,经济活动前景明显改善,这应该会在将来某个时候对劳动力需求和就业产生影响。关于经济:鲍威尔表示,上次会议以来经济有所改善。经济活动一直以稳健的步伐扩张,消费者支出保持韧性,商业固定投资继续扩张。房地产依然疲软。联邦政府的暂时停摆可能对上季度的经济活动造成了压力,但随着政府重新开门将提振本季度的增长,这些影响应该会逆转。

【市场反应】美联储决议声明发布后,黄金大涨,美股微涨,美债微跌。美股三大指数标普500、纳斯达克、道琼斯指数分别变动-0.01%、0.17%和0.02%。2Y美债收益率上行3BP至3.56%,10Y美债收益率上行2BP至4.26%;美元指数上涨0.82%至96.54;COMEX黄金上涨8.17%,LME铜上涨0.74%,布伦特原油上涨1.61%。

【美联储政策展望及市场预判】

展望未来,美联储后续政策路径的不确定性显著增加。市场机构对2026年降息次数存在分歧,部分机构预计可能降息两次,但也有机构预测全年利率将维持不变。此外,两大关键变量将影响政策走向:一是未来发布的经济数据,尤其是通胀和就业指标;二是美联储领导层变动,鲍威尔主席任期将于2026年5月结束,新主席的人选和政策倾向将成为重要影响因素。美联储明确表示已进入新的"观望期"。当前利率处于"中性区间上端",政策没有预定路线,未来将"逐次会议"根据数据决策。考虑到财政刺激效应和关税对通胀的潜在推升作用,联储可能在2026年上半年将维持利率不变,首次降息时点或推迟至6月甚至下半年。

对于美股:对美股保持乐观。阿斯麦与SK海力士最新发布的亮眼财报,为市场对人工智能的交易热情注入了新动力。科技巨头"Mag 7"财报季也拉开帷幕,微软、Meta公布的营收总体好于预期,苹果紧随其后于周四发布。但对美股非科技股保持谨慎。对外,如果白宫下令打击伊朗,航母打击群在“一两天内”就能发起军事行动。对内,特朗普预计将为中期选举投入更多精力,对华尔街和主街利益进行再分配,例如强制AI巨头承担更多电力成本、对信用卡利率设置最高上限、阻碍商业地产巨头参与居民地产交易等。此外,近期ICE暴力执法引发民怨,民主党预计阻止财政法案通过,美国政府面临再次停摆风险。

对于美债:近日美日联手对美元兑日元汇率进行询价,显示美方压制美债利率上行幅度的决心。全年看,预计全年美债收益率曲线继续陡峭化;节奏上,长端美债收益率呈U型走势。纽约联储与日央行联合对日元汇率进行rate check ,意在避免日央行干预日元的同时抛售美债,体现联储防止美债收益率大幅上行的决心。2026上半年,美国经济继续缓慢减速,且市场可能交易新主席鸽派立场,利率震荡偏弱;下半年随经济修复,“过热”风险上升,利率回升。美联储继续降息、停止缩表,短端受益于政策利率下行;美国财政赤字扩张(“大美丽”法案落地),科技巨头举债融资AI投资,叠加AI投资支撑经济增长,降息预期受限,长端美债收益率下行力度将遭压制。短期内,因市场交易新联储主席鸽派降息,利率有一定下行的压力;下半年随经济修复,“过热”风险上升,利率回升。

【对国内市场的影响】

对于债券市场而言,美联储按兵不动的决定带来了一个相对稳定的外部环境,但核心影响仍取决于国内因素。短期压力可控,内部政策占主导:美联储维持利率,避免了中美利差的急剧变化,短期内跨境资本大幅流出的压力减轻。这意味着外部冲击相对温和。当前中国债市的焦点更集中于国内宏观经济状况与人民银行的货币政策取向。中长期看,中美货币政策周期可能继续分化。中国债券对外资的吸引力不仅在于收益率,还在于其与全球市场的低关联性,帮助国际投资者分散投资组合风险。随着中国金融市场开放程度加深,人民币资产的配置价值逐步凸显。

对于权益市场而言,美联储议息会议的影响更多体现在市场情绪和资金层面,而市场内部的结构性机会是主线。随着中美阶段性的关系缓和以及议息会议的落地,远端需求在大美丽法案的驱动下,宽松交易的大方向并没有发生变化。但当前国内股市上涨并非业绩驱动,而是宏观及产业叙事配合流动性宽松下的估值驱动行情,估值驱动的行情是有上边际的。但我们认为中期级别拉估值的行情并没有结束,一方面十五五规划落地后政策及产业叙事仍在,市场情绪易受消息面驱动上行;另一方面国内资产强者恒强的特征非常明显,估值驱动后,业绩有望继续持续兑现,股市依然握有资金面以及基本面的优势。

表1:2025年3月以来美联储议息会议决议汇总

(数据来源:美联储网站,鑫元基金)

#2月基金投资策略#

$鑫元成长驱动股票发起式C(OTCFUND|017727)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。