#哪个赛道可能接档“黄金”# 定投是否可以分散投资风险?A.可以。今年春节,和几个玩投资的朋友在星巴克线下小聚,几口咖啡下肚,话题自然绕不开股市。果不其然,我又成了话题中心——“风口上的CPO、半导体芯片你不买,偏要去买什么老登资产消费,现在经济这么低迷,消费怎么可能起得来?”朋友的话听着在理,情绪也到位,但在我这个“老登”看来,这思路恰恰是投资里最危险的误区。

投资的本质是什么?是低买高卖。这个简单的道理,一到实战中就被大多数人忘得一干二净。股价的启动,从来不是等经济变好之后才开始的。事实往往相反,市场的拐点,总是出现在数据最难看、情绪最悲观的时候。我们不妨回看最近的一次:2024年9月,上证指数还在2600点附近挣扎,市场一片哀嚎,都在讨论如何“保卫2600点”。然而,国庆节后风云突变,市场一路飙升,短短时间就从2600点冲上了3600点。那时候是什么环境?经济数据尚未回暖,甚至高层会议都在强调“要正视困难”。可股市呢?它已经提前开跑了。等到今天,指数已经来到4100点附近,宏观数据才逐步修复。如果你非要等到所有经济指标都“好转”再下手,那你买到的只能是4000点以后的价格。因为股市永远是提前反映预期的,它交易的是未来,而不是过去的财报。

所以,当你看到一个板块因为“数据不行”、“情绪冰点”而被万人唾弃时,往往正是它价格最便宜、风险释放最充分的时刻。消费,就是当下的典型。人人都在说经济不景气、消费低迷,这没错。但正因为低迷,消费股的股价才趴在地板上,这才给了我们从容上车的“黄金时刻”。你的收益率公式很简单:卖出价除以买入价再减一。买入价是你能控制的唯一变量,在低位收集筹码,未来不需要涨太多就能获得可观回报;而在高位追涨,则把命运交给了那个愿意在更高位接盘的“更傻的人”。真正聪明的投资者,从不等待经济数据转好,他们只关心三个问题:这是不是好资产?它有没有进入一个好的长期周期?现在的价格是否足够便宜?

基于这三点,消费板块的答案其实是清晰的。很多人被市场的短期风格带偏了,看到科技涨了就觉得国家只支持科技,看到消费跌了就觉得政策放弃了消费。这完全是一种误读。除了科技创新,扩大内需、促进消费,一直是国家政策包里并行推进的核心方向。用最高层的话来说,“扩大内需既关系经济稳定,也关系经济安全,不是权宜之计,而是战略之举。”这句话被反复强调,其战略高度不言而喻。放眼未来,外部环境复杂多变,房地产的黄金时代已经过去,基建投资空间也相对有限,消费作为最终需求,是打通国内大循环无可替代的核心引擎,其重要性不是可选项,而是必选项。

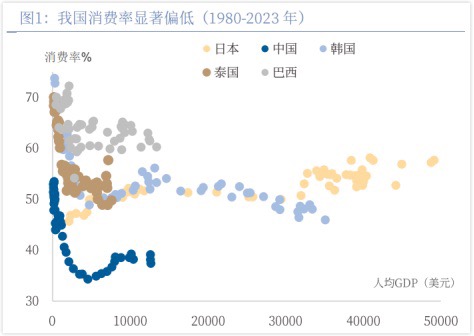

不仅必要,消费的提升空间更是巨大。从消费率(居民消费占GDP比重)来看,我们的潜力远未被释放。2023年,中国居民消费率仅为39.1%,不仅远低于全球平均水平(56.6%),也显著低于美国、德国、日本等发达国家。即便是与同属东亚文化圈、同样有储蓄习惯的日本和韩国相比,我们的消费率也明显偏低——历史上,日本的居民消费率最低点也维持在50%以上,韩国则基本稳定在48%-50%区间。这说明我们的消费潜力被压抑已久,未来提升的空间就是投资的潜在空间。

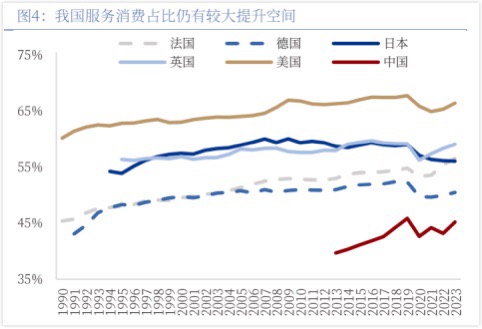

而在所有消费领域中,提升空间最大、也最符合升级方向的,正是服务消费。目前,我国服务消费占居民消费的比重约为46%,而美国、日本这一比例分别高达68.5%和56.5%。这个差距,就是未来政策发力和市场增长的方向。事实上,近两年的政策已经明确指向于此,从“投资于物”转向“投资于人”,将更多财政支出投入到教育、医疗、养老、育幼等公共服务体系,从根本上减轻居民负担、释放消费潜力。一系列具体的刺激措施,如家电补贴、消费贷贴息、生育补贴等也在持续推出。可以预见,随着“十五五规划”的推进,政策天平将进一步向“生产与消费并重”倾斜。

当然,很多人会反驳:你说的都是长期蓝图,眼下社零数据增速放缓是不争的事实。这里就触及了问题的核心:消费不是萎靡了,而是深刻地分化了。疫情之后,与地产链深度绑定的传统消费,如高端白酒、商务餐饮、家居建材,确实承受着巨大压力。但与此同时,一股新的消费力量正在蓬勃生长。以潮玩、宠物、现制饮品、体育娱乐、演出为代表的新兴消费,展现出了惊人的增长韧性。

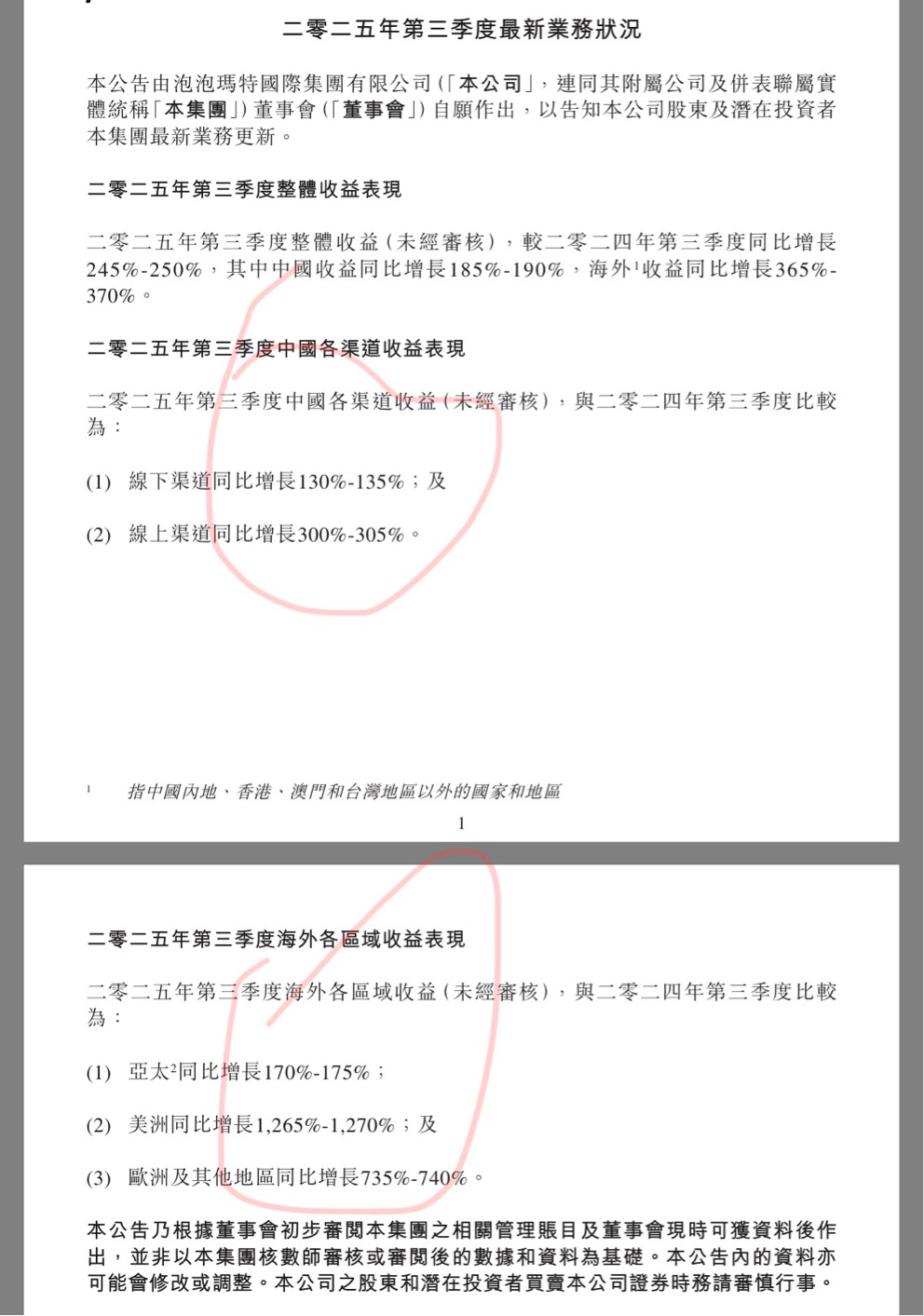

最生动的例子莫过于泡泡玛特。就在2025年第三季度,当市场还在为传统消费担忧时,泡泡玛特交出了一份“炸裂”的财报:整体收益同比增长高达245%至250%,其中海外市场收益同比激增365%至370%。这样的增速,已经不能用简单的“复苏”来形容,它代表的是新消费模式的强大生命力和全球化扩张能力。你不消费,不代表年轻人不消费;你盯着房价下跌,不代表别人不在为兴趣和体验买单。在总量数据的“水面”之下,消费的结构性巨变早已开始。投资消费,不能只看总量,更要看结构;不能只怀念过去,更要看到新生。

这种分化,也意味着投资消费需要更精细的策略。笼统地看空或看多整个板块都已不合时宜。于我而言,我选择的方式是继续定投聚焦于食品饮料这个长青赛道的基金,例如银华食品饮料量化优选股票型发起式证券投资基金(A类:005235,C类:005236)。这是一只采用量化策略聚焦食品饮料行业的股票型基金,其业绩比较基准是中证食品饮料指数。通过定投这种方式,在板块低位时持续积累份额,平滑成本,等待行业周期与市场认知的回归。

最后,我想给所有投资者一个真诚的建议:面对市场,我们需要一点“逆人性”的智慧。对于像消费这样处于低位的板块,不妨多看看“有水的那一半”——它的战略地位、它的巨大空间、它内部蓬勃的新生力量。而对于那些被热炒至高位板块,则要多想想“没水的那一半”——估值是否已透支未来、竞争是否已过于激烈。这样一轮周期下来,你或许不是赚得最多的那个人,但你一定不会是死得最惨的那一个。最可怕的操作,就是在低位时被恐慌情绪支配而疯狂看空,等到板块涨起来了又被狂热情绪裹挟着疯狂看多,最终完美实现“高买低卖”。投资,终究是认知的变现。在消费这个充满争议的战场上,机会永远属于那些敢于在无人问津时播种,并有耐心等待春暖花开的人。