#哪个赛道可能接档“黄金”# A,可以

黄金退潮之后,我为什么坚定看好食品饮料板块——兼论银华食品饮料量化C的配置价值:

刚刚过去的2026年1月,黄金市场走出了一波相当亮眼的上行行情,避险情绪升温、全球央行持续购金、美元信用边际弱化,再加上市场对美联储降息节奏的提前定价,多重因素共振之下,金价阶段性冲高,成为开年最受关注的资产之一。但资本市场的规律从来都是涨久必调、潮起潮落,随着短期获利盘兑现、情绪逐步回归理性,黄金大概率会进入震荡休整阶段,也就是大家常说的短期“退潮”。这时候,对于普通投资者而言,最关键的问题不是纠结黄金还能不能涨,而是提前找准下一个具备确定性、安全边际高、修复空间大的板块,把资金布局在胜率更高的方向上。

目前市场上热议的方向主要集中在四个:半导体、农产品、光伏、食品饮料。我逐一做过深度对比和跟踪,半导体依托AI算力爆发、国产替代加速、国家大基金三期落地,逻辑很硬,长期是科技成长主线,但板块估值分化大、波动剧烈,对投资者的专业度和风险承受能力要求极高,不适合大多数追求稳健的人;农产品受益于政策窗口期、产能去化、大宗商品轮动逻辑,生猪等品种价格已经触底反弹,但周期属性强、价格波动受天气与政策影响大,节奏很难踩准;光伏搭上太空场景、卫星互联网的新风口,打开了长期成长想象空间,可行业传统产能过剩、海外贸易壁垒、供应链重构的不确定性仍在,短期修复力度有待观察。综合政策、估值、基本面、安全边际、复苏确定性这几个核心维度,我最终坚定选择食品饮料,并且认为这是黄金退潮后,普通投资者最容易把握、性价比最高的主线机会。

我看好食品饮料,不是因为短期春节消费的一时热度,而是基于行业长达近五年的深度调整、估值历史低位、基本面全面出清、政策与需求双重共振的中长期逻辑,这是一场从“估值修复”到“业绩回升”再到“价值重估”的确定性行情,而非短暂的题材炒作。先从最直观的估值说起,数据是不会骗人的,根据Wind数据,中证白酒指数PE-TTM仅17.3倍,这个数字放在行业历史周期里,已经处于极低分位,远低于2021年行情高点时的60倍,甚至低于过去十年的中枢水平。从2021年板块峰值算起,食品饮料尤其是白酒赛道,已经调整了接近五年时间,这五年里,行业经历了渠道库存高企、消费场景受限、市场情绪悲观、资金持续流出的完整下行周期,该出清的风险基本出清,该消化的泡沫完全消化,现在的食品饮料,就像一个经过长期休整、身体机能恢复、估值回到合理区间的优质选手,随时准备开启新一轮上行。

再看基本面,这是食品饮料最核心的支撑。白酒作为板块权重核心,经过这几年的主动去库存、优化渠道、聚焦动销,行业库存已经降至1.5个月左右的安全水位,较2023年峰值下降近40%,渠道压力大幅缓解,终端动销在春节年货节、餐饮复苏、宴席回暖的带动下明显改善。头部酒企不再盲目追求规模扩张,转而聚焦现金流、利润质量、品牌壁垒,经营策略更加稳健,这为行业长期健康发展筑牢了根基。除了白酒,食品饮料的其他细分赛道同样具备强劲的修复动力:乳制品行业成本筑底、需求回暖,低温奶、奶酪等深加工品类保持良性增长,龙头企业凭借规模优势持续提升市占率;调味品行业经过价格战洗牌,落后产能出清,龙头企业成本传导能力增强,利润端逐步改善;休闲食品、速冻食品受益于餐饮复苏、即时零售崛起,需求环比回暖,价格战边际趋缓,龙头公司盈利弹性逐步释放;啤酒行业步入结构升级周期,高端化、个性化产品占比提升,叠加原材料成本回落,毛利率持续优化。整个食品饮料行业,已经从过去的“内卷式竞争”转向“高质量发展”,基本面出清的信号越来越明确,业绩回升的趋势越来越清晰。

政策层面的催化也在持续发力,2026年开年以来,全国多地密集出台“年货节”“餐饮消费券”“以旧换新配套补贴”等促消费举措,直接激活宴席、礼赠、家庭消费等食品饮料核心场景,地方政府把扩内需、促消费作为经济工作的重点,消费复苏的政策环境空前友好。从宏观经济角度看,国际机构普遍上调2026年中国经济增速预期,经济温和复苏带动居民收入预期改善、消费信心回升,而食品饮料作为必选消费+可选消费的结合体,兼具防御性与进攻性,是经济复苏周期里最受益的板块之一。和半导体、光伏这类高成长高波动板块相比,食品饮料的需求更刚性、现金流更稳定、商业模式更成熟,穿越周期的能力更强;和农产品这类强周期板块相比,食品饮料的业绩可预测性更高、波动更小,普通投资者更容易理解和把握。

很多人会问,看好食品饮料,为什么不自己买股票,非要选基金?答案很简单,食品饮料行业个股分化极大,选股难度远超想象,头部企业和中小品牌的差距越来越大,普通投资者既没有时间深度调研企业经营、渠道动销、库存数据,也没有能力规避个股暴雷、业绩不及预期的风险,一旦踩错个股,不仅赚不到板块修复的钱,还可能面临大幅亏损。而通过主题基金布局,既能分享行业整体复苏的红利,又能分散个股风险,是性价比最高的选择。在众多食品饮料主题基金里,我重点推荐银华食品饮料量化股票发起式C(005236),这不是盲目选择,而是基于基金定位、投资策略、基金经理实力、业绩表现、交易成本等多维度的深度考量,接下来我把看好这只基金的核心原因,毫无保留地分享给大家。

首先,这只基金的行业定位极度清晰,深度绑定食品饮料优质赛道,不漂移、不跟风,真正做到专注聚焦。基金合同明确规定主要投资于食品饮料行业上市公司,持仓高度集中于板块核心资产,最新持仓数据显示,基金前十大重仓股涵盖贵州茅台、五粮液、泸州老窖、山西汾酒、伊利股份等行业绝对龙头,这些企业拥有无可替代的品牌壁垒、稳定的现金流、强大的渠道网络和持续的分红能力,是食品饮料板块的核心资产,也是长期价值投资的标杆。和很多主题基金动不动漂移到其他行业不同,银华食品饮料量化C始终坚守食品饮料赛道,在板块估值低位、复苏拐点明确的阶段,这种“不漂移”的特质,能让投资者充分享受行业Beta修复的红利,不会因为基金风格漂移错失行情。同时,基金并非简单复制指数,而是通过量化模型精选个股,在行业内挖掘超额收益,兼顾行业整体机会与个股阿尔法,比被动指数基金更具灵活性。

其次,量化选股策略成熟有效,结合基本面深度研究,兼顾纪律性与专业性,这是这只基金最核心的优势。很多投资者对量化基金有误解,觉得就是机器无脑选股,其实不然,银华食品饮料量化C采用的是多因子量化选股模型,结合估值、盈利、成长、现金流、渠道、品牌等核心因子,通过大数据分析、模型回测、动态调仓,规避人为情绪干扰,坚持纪律性投资。基金经理会在量化模型的基础上,叠加食品饮料行业的基本面研究,对模型选出的个股进行二次筛选,剔除基本面有瑕疵、经营风险较大的标的,保留优质龙头与高弹性成长股,形成“量化+基本面”的双轮驱动策略。这种策略的好处显而易见,一方面,量化模型能覆盖全行业标的,避免主观选股的盲区,捕捉细分赛道的机会;另一方面,基本面研究能修正模型偏差,控制下行风险,在行业调整期控制回撤,在复苏期放大收益。从持仓风格来看,基金以大盘龙头股为主,持仓周转率处于市场平均水平,不频繁追涨杀跌,风格稳健,符合食品饮料板块长期持有的投资逻辑。

第三,基金经理团队经验丰富,历经完整市场周期,投研实力过硬。这只基金由李宜璇博士、杨腾共同管理,李宜璇博士拥有近10年量化研究经验,管理银华量化产品线超过5年,历经牛市、熊市、震荡市的完整周期,对量化模型的优化、行业周期的把握、风险控制的理解都非常深刻,她同时管理多只主题量化基金,跨市场、多策略的投研经验,能为食品饮料基金提供更广阔的视角;杨腾拥有多年量化投资实战经验,专注于量化模型研发与执行,两人搭档形成互补,一人侧重策略与基本面,一人侧重模型与执行,投研配合默契。基金经理长期深耕食品饮料赛道,对行业的产业链、竞争格局、周期规律、企业经营特点了如指掌,不会出现“外行管内行”的问题,这对于主题基金而言至关重要。

第四,业绩表现具备韧性,风险控制能力突出,在行业调整期展现出超额防御性。近三年食品饮料板块处于深度调整阶段,行业整体估值下行、业绩承压,带动基金净值出现阶段性波动,这是行业Beta带来的系统性影响,并非基金经理管理能力不足。但从风险指标来看,这只基金的最大回撤优于多数同类产品,在板块大幅调整时,能有效控制下行风险,展现出较强的防御性;当板块出现反弹行情时,基金净值能同步跟上甚至跑赢行业指数,弹性十足。2026年开年以来,随着食品饮料板块复苏行情启动,基金净值已经出现明显回升,逐步兑现行业修复的红利。对于长期投资者而言,短期的业绩波动是布局的机会,而非风险,在行业低位买入优质基金,等待估值与业绩双升,才是价值投资的核心逻辑。

第五,C类份额交易成本极低,适合普通投资者布局,持有体验友好。这是很多投资者容易忽略的细节,却直接影响最终收益。银华食品饮料量化C申购费率为0%,买入不需要支付申购成本,极大降低了投资门槛;赎回费率方面,持有期限超过30天即可免赎回费,对于计划中长期持有、把握板块复苏行情的投资者来说,几乎没有赎回成本压力;运作费用上,管理费率1.00%/年、托管费率0.10%/年、销售服务费率0.40%/年,在同类主题基金中处于中等水平,性价比极高。对于资金量不大、追求灵活布局的普通投资者而言,C类份额是最优选择,成本低、进出灵活,能更好地把握市场节奏。

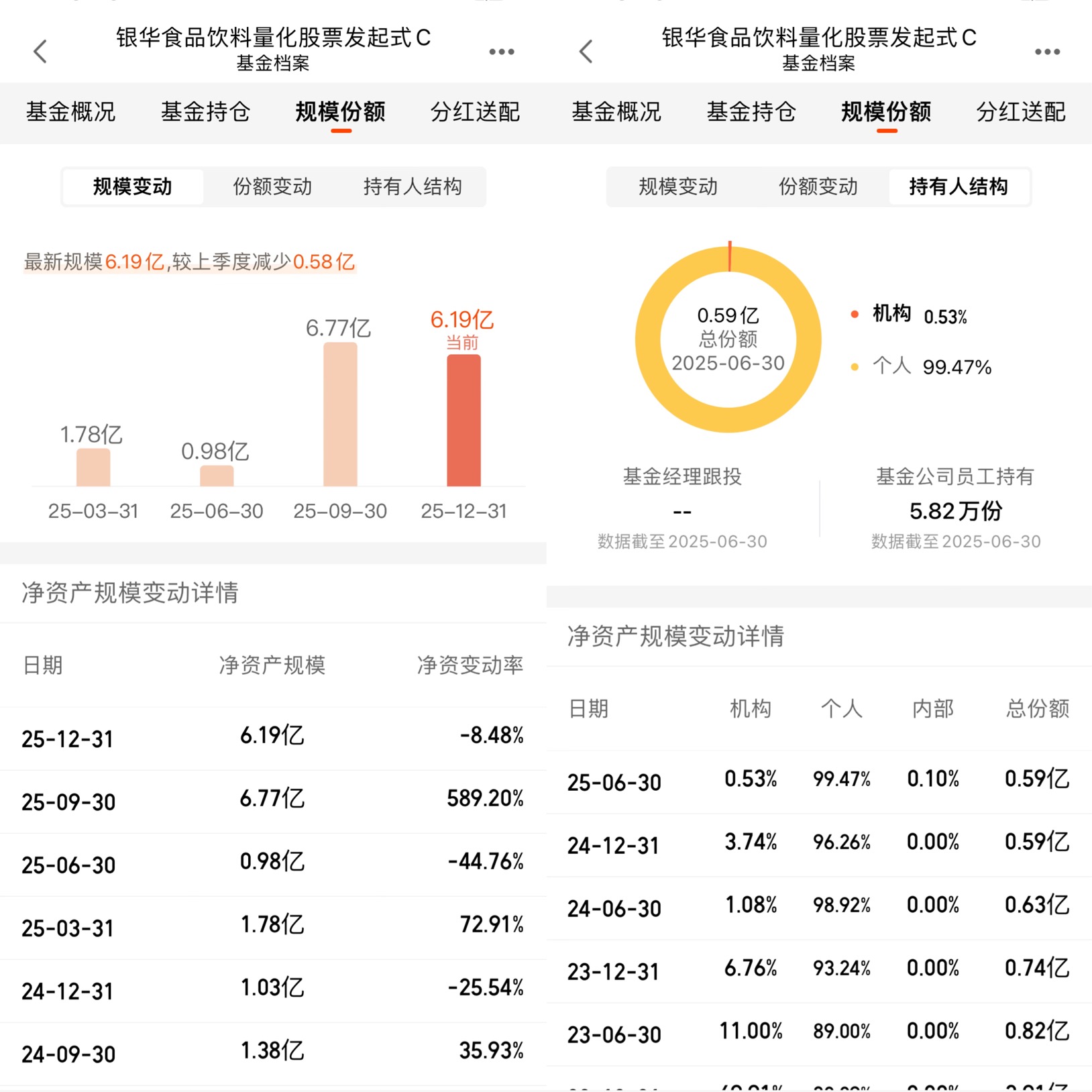

第六,基金规模适中,策略容量合理,流动性与灵活性兼顾。基金最新规模6.19亿元,处于行业中等水平,这个规模对于量化基金而言恰到好处:规模太小容易面临清盘风险,规模太大则会限制量化策略的执行效率,影响超额收益。6亿左右的规模,既能保证基金运作稳定,又能让量化模型灵活调仓、快速应对市场变化,不会因为规模过大导致策略失效。从持有人结构来看,个人投资者占比高达99.47%,机构占比极低,说明这只基金深受普通投资者认可,资金结构稳定,不会出现机构大额赎回导致的净值波动,持有体验更平稳。

当然,我从来不会片面夸大任何投资的收益,而忽略风险,银华食品饮料量化C也存在需要关注的风险点,这一点必须客观说明。首先,基金行业集中度高,受食品饮料板块波动影响极大,若消费复苏不及预期、原材料价格大幅上涨、行业政策出现调整,板块可能出现阶段性震荡,基金净值也会随之波动;其次,量化模型依赖数据与因子有效性,在极端市场行情下,可能出现因子短期失效的情况,需要基金经理及时调整优化;最后,食品饮料板块的复苏是渐进式的,不会一蹴而就,中间可能会有反复,需要投资者保持耐心,避免短期追涨杀跌。但这些风险都是可控的,和板块的修复空间、长期价值相比,风险收益比依然极具吸引力。

回到最初的问题,黄金短期退潮之后,为什么我坚定选择食品饮料,并且首选银华食品饮料量化C?因为投资的本质,是在确定性中寻找高胜率,在安全边际中把握高收益。半导体、光伏、农产品各有逻辑,但要么波动太大,要么周期太难,要么不确定性太高,而食品饮料经过近五年调整,估值见底、基本面出清、政策加持、需求复苏,是2026年最具确定性的主线之一;银华食品饮料量化C,专注赛道、策略成熟、团队专业、成本友好,是普通投资者布局食品饮料的最优工具之一。

在资本市场里,大多数人喜欢追热点、炒题材,结果往往是追涨杀跌、亏损累累,而真正的投资高手,都懂得在行业低位布局,在价值低估时买入,在行情启动时坚守。食品饮料就是这样一个被市场忽略太久、价值被严重低估的板块,它不是昙花一现的题材,而是伴随居民消费升级、经济持续复苏的长期赛道;银华食品饮料量化C不是短期炒作的工具,而是陪伴投资者分享行业成长、收获价值修复的靠谱伙伴。

对于普通投资者而言,不需要纠结每天的行情波动,不需要研究复杂的行业技术,只需要认准食品饮料的复苏逻辑,选对优质的主题基金,用耐心陪伴时间,用长期坚守换收益。黄金的潮起潮落只是短期风景,食品饮料的价值修复才是中长期的主线,而银华食品饮料量化股票发起式C,就是这条主线上,最值得我们信赖的投资选择。未来,随着消费持续复苏、行业业绩逐步回升、估值不断修复,食品饮料板块一定会给坚守的投资者带来丰厚的回报,而这只基金,也会成为我们资产配置中,稳健又亮眼的一部分。

$银华集成电路混合C$

$银华农业产业股票发起式C$

$银华数字经济股票发起式C$

$银华食品饮料量化股票发起式C$

#春节你是持币过节or持基?# #全球股市集体大反攻 你的仓位配置如何?# #Seedance 2.0引发争议:地表最强VS信任危机# #下个风口赛道是谁?# #2月基金投资策略# #马斯克布局太空光伏 产业链如何看?# #黄金白银再现深V!贵金属后市到底怎么看?#