【核心观点】

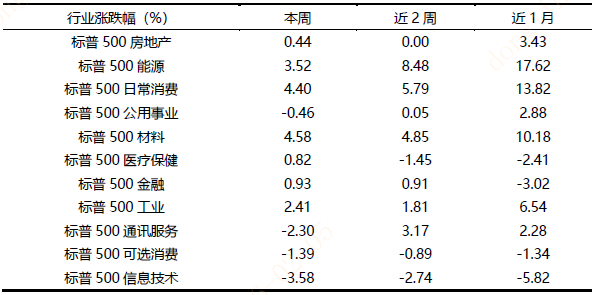

当前全球市场延续价值领先成长的风格,美股AI叙事松动,科技板块重挫,本周标普500信息技术领跌、能源和日常消费领涨,今年以来能源涨幅领先信息技术20%以上。美股科技弱势传导至A股,叠加春节临近资金撤退,A股缩量近三分之一,流动性收缩利好价值股。预计价值领先成长风格或持续至春节,建议关注低估值消费、金融板块,规避高位板块。

今日A股风格继续延续价值领先成长,美股科技板块重挫反应了AI叙事松动迹象,本周标普500信息技术、通信服务跌幅回落,而能源和日常消费领涨,标普500能源今年以来涨幅已经领先标普500信息技术20%以上。(20260102-20260204,wind)

数据来源:wind,截至20260204

美股的风格也影响倒A股的风格,2025年行情A股和美股在AI叙事上一致,光模块指数、存储芯片指数、有色金属等和AI密切相关的板块大幅领涨,但随着近一两周美股财报季披露以来,部分美股科技巨头财报披露完毕则出现超过10%的大幅下跌情况,美东时间2月4日,AI龙头、芯片股集体下挫,费城半导体指数大跌4.36%,美股科技七姐妹指数近5日下跌3.91%(20260129-20260204,wind),反应了投资者对AI叙事的松动,此外科技巨头推出的AI插件又影响倒传媒和游戏板块,以上事实反应了投资者或从AI撤退,无论美股还是A股风格上可能将更偏向传统价值股。

另外春节临近、资金撤退,A股成交金额回落,万得全A今日成交金额2.19万亿,而一周前1月29日的成交量为3.26万亿,缩量接近三分之一,流动性得撤退对价值股更为有利,预计价值领先成长的风格或持续到春节。(数据来源,wind)

科技股的弱势或也会影响到高位的有色和资源板块,而此前长期滞涨的银行金融、消费等传统板块,凭借低估值、高股息的核心优势及较强的抗跌性,有望成为资金避险的选择,后市风格上或有利于消费、金融板块。

再来看下行情:

境内权益:A股市场:沪指收报4075.92点、深成指收报13952.71点、创业板指收报3260.28点。个股跌多涨少,沪深京三市约3700股飘绿,今日成交2.19万亿。两市共1588只个股上涨,56只个股涨停,3462只个股下跌,23只个股跌停。截止收盘,沪指下跌0.64%,深成指下跌1.44%,创业板指下跌1.55%。(数据来源:Wind)

境内固收:债券市场:30年期国债期货上涨0.38%。现货方面,多数国债收益率有所下行。(数据来源:Wind)

海外权益:美国股市标普500指数和纳斯达克指数周三收低,科技股下跌,投资者担忧估值过高,并质疑华尔街的人工智能(AI)热潮是否已见顶。标普500指数下跌0.51%,纳斯达克指数下跌1.51%,道琼斯工业指数上涨0.53%,泛欧STOXX 600指数微涨0.03%。英国富时100指数收高0.85%。德国DAX指数收低0.72%。法国CAC-40指数收高1.01%。(数据来源:Wind,20260204)

海外其他市场:美国与伊朗原定于周五举行的会谈可能告吹,但市场结算后美国官员证实伊朗与美国将于周五在阿曼举行核谈判。布兰特原油期货上涨2.41%,金价盘中反弹后回落。(数据来源:Wind,20260204)

其他重要信息:

1、ADP研究数据显示,美国企业1月份新增就业岗位数量低于预期,显示今年年初劳动力市场持续放缓。尽管近几个月有一些稳定迹象,但私营部门就业增长低于预期,表明劳动力市场在1月仍在降温。然而,最新的失业救济申请数据显示裁员有限,Indeed的职位空缺指数也从去年11月近五年来的低点有所回升。不过,近期已有多家大型企业宣布裁员计划。如果裁员数量大幅增加,可能会导致失业率上升。(数据来源:华尔街见闻 2026.2.4)

2、美国1月ISM非制造业扩张速度创2024年以来最快。随着商业活动回升,美国服务提供商上个月录得自 2024 年以来最强劲的连续增长。美国供应管理协会(ISM)最新数据显示,美国1月份服务业指数53.8,追平了2024年10月以来的最高水平。报告的构成呈现出更为微妙的局面。虽然商业活动的增加支撑了整体指标,但订单增长有所放缓,就业也几乎没有扩张。(数据来源:华尔街见闻 2026.2.4)

3、美国能源信息署(EIA):由于严寒天气冲击的缘故,美国石油库存降幅创2016年以来(同期)最大。美国上周EIA原油库存下降345.5万桶,彭博用户预计下降670万桶、分析师预期减少47.483万桶,之前一周下降229.5万桶。美国石油协会(API)此前发布的行业版数据显示,美国上周API原油库存锐减1107.9万桶。(数据来源:华尔街见闻2026.2.4)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。联接基金投资于标的ETF,请投资者关注联接基金跟踪偏离风险、与目标ETF业绩差异的风险、其他投资于目标ETF的风险、跟踪误差控制未达约定目标的风险等联接基金投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。