今年FOF整体回暖,从很多角度可以找到论证的理由。

第一,从规模的角度,FOF在经历了2021年连续三年的规模下滑后,在今年上半年终于迎来了回暖。

第二,从FOF(尤其是偏债混合型FOF)的产品理念角度,市场终于认识到了FOF在多资产,甚至是补充固收+收益来源上的优势。

总得来讲,分两方面——

其一,底层策略的多元。虽说市场上优秀的固收+管理团队并不少,但由于投资方法论的局限性,每个固收+投资团队都会有一定的周期性,没法保证业绩一直跑在前面。

FOF可以通过融合更多投资团队的固收+投资理念,降低业绩的波动性,提高收益的确定性。

第二,底层资产的多元。目前越来越多的FOF产品可以投资海外权益、黄金和REITs等差异化资产,更多的可选择资产意味着有可能通过配置实现更好的投资体验和收益达标的确定性。

配合这两年多资产的大行情,FOF的多资产逻辑其实是水到渠成的。

第三,从渠道的角度,低利率之下,出于给客户提供低风险低波动的多元资产配置工具的角度,银行等也向公募FOF提出了产品需求,有需求也就有供给,所以一批优质的固收增强类FOF也就出现了。

考虑到,银行理财很多也是配公募债基,尤其在新发国债恢复征收增值税之后,理财除了拿存量的老券之外,短期更有动力去配公募债基了。

所以FOF目前在做的很多事和银行理财其实很接近,你把稳健低波的偏债型FOF视为银行理财的一种替代和补充,其实也未尝不可。

所以说,一个产品能不能做成,需要宏观贝塔、渠道意愿、基金业绩各个方面力量的共振。

偏债混合型FOF作为低波固收+这件事

我统计了2024年之前成立的偏债混合型FOF,近一年的最大回撤控制最好的10只产品,可以看到这几只FOF的近一年最大回撤均小于1%。

其中嘉实领航资产配置FOF(005156)的回撤控制最好,近一年还不到0.2%,这只之前就提到过,以接近纯债的低波动取胜,当然考虑到回撤控制很好,所以收益率预期也需合理。

另外,在这10只回撤控制最好的偏债FOF里,嘉实基金占了两席,而且都是由赵迁管理的,嘉实领航聚利FOF(016739)波动比嘉实领航资产配置更高一点,但近一年回撤也没超过1%,我们看到相应的收益表现也更高一点。

从业绩表现来看呢,嘉实领航聚利FOF(016739)也达到了预期的目标,截止到6月末,今年以来涨幅1.91%,近一年涨幅3.63%,自2022/10/28成立以来涨幅5.25%,近2年在同类FOF基金排名居前21%(12/51),可以说是基本能让客户满意的稳健理财获得感了。

目前30Y的收益率在1.95%左右,10Y收益率在1.7%,那我们对纯债债基的预期年化收益就应该在2%上下,再高就得靠固收+了。

考虑到嘉实领航聚利FOF的业绩基准是中债总财富指数收益率*90%+中证800指数收益率*10%,这决定了债基仓位依然占大头,稳健仍然是底色。

可以通过转债、权益、黄金来做适当的增厚,而关于几个大类资产,展开讲是这样的——

首先,对于债市,嘉实领航聚利的基金经理赵迁是中性偏乐观的。

但由于最近反内卷、国债恢复征税、股债跷跷板、关税谈判,理财资金入市等各种政策变化很多,对市场情绪的影响也是错综复杂,所以短期债市的波动很难做到精准把控。

相比之下,目前更有确定性的是中期视角的债市判断。

赵迁认为债市多空需要关注的核心变量有三个——

广谱价格体系的企稳与修复情况,要考虑民企是否有加杠杆的动力,也要考虑居民财富效应的扭转,这三者决定中期维度债市走势的核心变量。

在这几个维度出现明显的向上修复的信号之前,对于债市,中期不悲观,不过出于组合波动率控制的角度,还是会以中短久期为主。

然后是转债,我们常说转债的优势是兼具股性和债性,对此我从2020年开始做了一下中证1000和中证转债指数滚动一年的收益相关性。

二者走势总体呈现相关性。当中证1000大跌或者超跌反弹的时候,中证转债与中证1000的相关性会减弱,这时体现的是转债作为“债性”的稳健;而二者同步上涨时(比如现在),二者的相关性又会提高,可以理解为转债作为“股性”的进攻。

A股中小盘一直有源于流动性的超额,正股有违约但不普遍,这也是转债长期具有较好收益风险比的原因之一,当然目前转债指数整体水位已经不低,需要结合正股具体个券的来看。

其次,黄金,4月见顶之后已经横盘震荡了3个多月,这恰恰也是全球权益资产因关税而大跌之后普遍反弹的三个月,上礼拜五美国非农就业爆大雷,美股大跌的时候,黄金大涨,对冲效果相当好。

所以从配置的角度,黄金依然重要,而目前市场在交易9月联储降息50bp,一旦降息对黄金也会构成利好,所以黄金没必要看空。

最后,权益。

今年是市场在3-4年出清之后的一次反弹牛,之前大家一直处于熊市思维里,现在来到了一个预期拐点,后面需要宏观数据的进一步验证。

而在资产配置上,红利依然适合作为偏债型FOF的底仓,以红利为主,以部分成长仓位博弹性,是目前嘉实领航聚利FOF的选择。

总之,考虑到可供选择的资产更多,偏债型FOF比纯债债基有更高的预期收益是合理的(比如年化高1%左右),但受限于仓位,稳健仍是底色,适合追求稳健增值的资金,如相应可以关注嘉实领航聚利FOF等。

如果想要更多,那就得承受更多波动考虑权益中枢更高的产品了。

怎么满足不同人的理财需求

低利率环境下,不同投资者有不同的理财需求,但大家对预期收益和承受波动的能力又各不相同。

正是考虑到这点,嘉实基金的FOF团队一步步对FOF的定位做出了调整,最终的结果是多策略解决方案。

因为自从理财净值化以来,市场对“类理财”资产的配置需求越来越高,嘉实认为更重要的是去探究客户持有体验和多场景下的需求是否被满足。

所以嘉实FOF团队的策略就是立足于解决客户核心需求,不同的产品需要定位不同的客户需求。

第一,假如客户就是理财资金,想要低风险的稳健收益,那上文提到的嘉实领航聚利FOF(A:025051;C:016739)的定位,就是满足客户可以锁定半年以上的理财需求,所以就是要在回撤可控的基础上去努力实现高胜率,所以它的波动率注定不会很高,预期年化能比纯债债基能更高一些,就非常理想了。

第二,假如客户愿意承受更高的波动以换取4%-5%的年化目标,或者资金久期很长,需要找到特定的产品满足更长期的养老规划,那嘉实FOF产品线还有投资范围更广的目标风险策略条线和目标日期条线。

第三,假如投资者的风险偏好更高,对低波动的资产不感冒,就是想搞高风险高收益,但权益基金数量又这么多,挑花眼了怎么办?

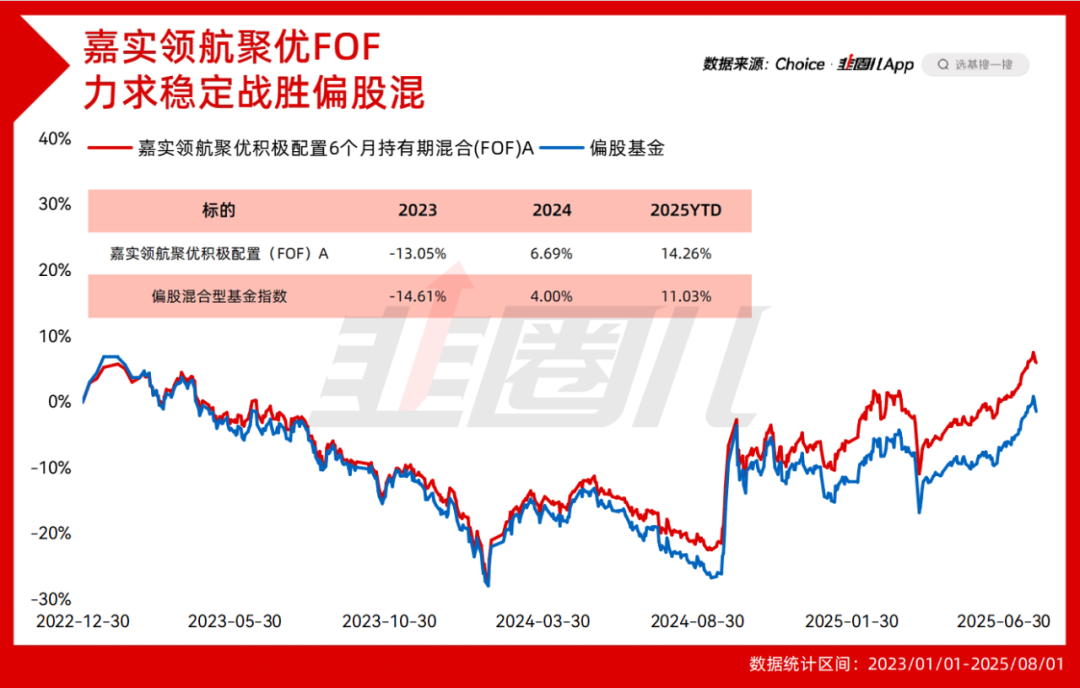

偏股型FOF依然可以解决投资者对于海量权益基金选择难的困扰,比如嘉实领航聚优积极配置FOF(016737)就依然聚焦在海量权益基金的挑选上。

我做了统计,通过科学配置和深度调研,嘉实领航聚优FOF基本是能实现了稳定战胜权益类基金平均水平(偏股基金指数)的中期业绩表现,在解决既想投权益,又不知道买啥的焦虑上,嘉实还是很有经验的。

总结下来,多策略解决方案的价值主要有两点——

一方面,多资产配置的出发点在于要有自己的资产配置逻辑。尤其在多变的市场环境下,多资产是一种方法,但投资范围广并不意味着就能实现绝对收益,得方法用对才行。

而嘉实在多资产配置的部门层面,首先对每类细分资产和模块制定框架性的投资逻辑和交易纪律,给过分依赖个人经验的手艺活,做了一次系统化和标准化的升级,变成了能够复制,对最终的收益风险也有一定预期的工业化流程。

另一方面,面对不同风险偏好的投资者,注定要在仓位分配以及资产选择上有不同的区分。

而嘉实的多策略解决方案,会用量化模型先对客户的投资目标、对应什么样的资产做出计算,这样后面整体的策略运行能更好控制在客户的预期收益以及风险承受能力以内。

最终呈现的效果是,对应的预期有对应的产品,负债端更容易稳住,也就更好赚到相应收益了。

这样看来,FOF是不是就有更多理由做好固收+了?FOF的逻辑是不是又跑通了?

FOF是一类好产品,关键就看怎么用了。

风险提示及免责声明

基金有风险,投资需谨慎。

注:数据来源:2025基金二季报,截至2025/6/30。嘉实领航聚利稳健配置6个月持有期混合FOF成立于2022/10/28,各年度业绩及基准2023(0.61%/3.14%),2024(3.97%/8.96%),成立以来(5.25%/13.43%),近半年(1.91%/0.82%),近一年(3.63%/6.32%)。排名来自银河证券,截至2025/6/27,排名分类混合型FOF(权益资产0-30%)(A类)。历任基金经理:姜玉雯自2022/10/28-2024/3/29,赵迁自2022/11/3-至今。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的

风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。