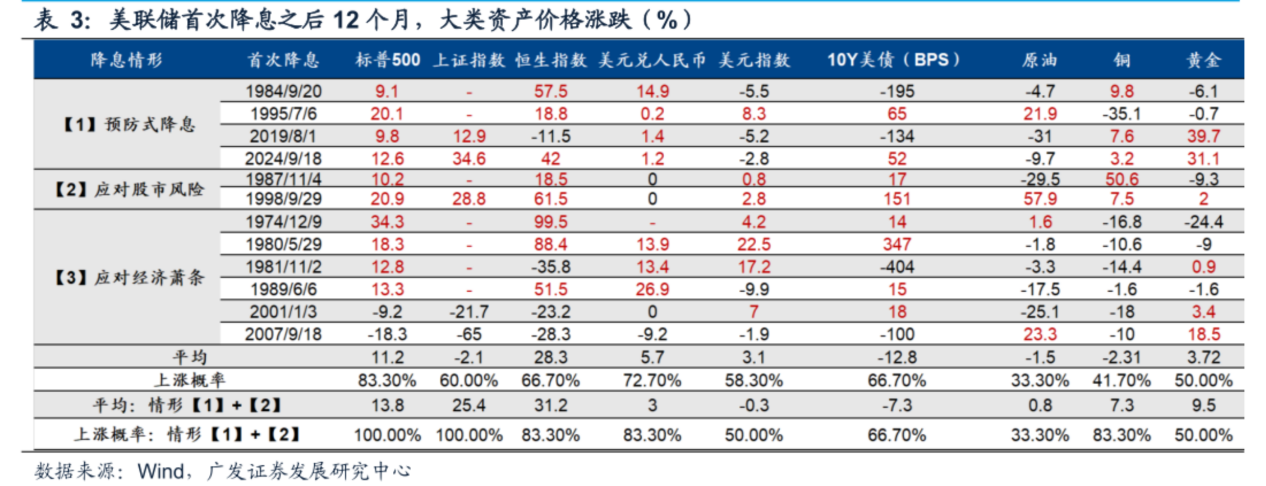

北京时间9月18日凌晨,美联储宣布降息25个基点,正式开启宽松周期,但全球市场却出现“利好出尽”的避险情绪——美股震荡、黄金冲高回落,资产普遍回调。这一反常现象背后,是市场对降息预期过度一致的提前定价:利率期货早已显示降息概率超90%,投机资金集体涌入美债和黄金,导致降息落地后反而触发获利了结。历史经验表明,预防式降息初期市场往往短期承压,但真正的机会在于流动性宽松的长期效应。当前,美元走弱预期强化,人民币汇率企稳回升,新兴市场资产配置价值凸显,而港股红利策略凭借高股息、低估值和资金长线流入,正成为避险与增值平衡的最佳选择。

红利策略的核心优势在于“攻守兼备”,港股红利更是其中的佼佼者。以$摩根标普港股通低波红利ETF发起式联接A$(024772)跟踪的标普港股通低波红利指数为例,其股息率高达5.62%,显著超越A股红利指数(中证红利4.46%)和全球主流高收益资产,如美国高收益债(6.4%)及日欧蓝筹股(4%),税后回报仍具吸引力。更重要的是,港股红利估值处于历史谷底——指数市盈率仅6.5倍,市净率0.6倍,破净比例高达62%,而过去十年中破净率超过60%的时段仅出现三次,随后一年平均涨幅达35%。这种极低估值为长期资金提供了罕见的安全边际。资金结构的变化进一步强化了这一趋势:南向资金连续24周净买入港股高股息标的,累计超1800亿港元;国内银保监会放宽险资权益比例上限至40%,新增1.2万亿元可投资金优先配置高股息资产;美联储降息后美元货币基金收益率跌破4%,国际对冲基金开始布局“空美元、多港股红利”的套利组合。三重资金驱动下,港股红利已从熊市防御工具转向系统性机会。

从行业布局看,港股红利的核心赛道正从防御转向攻守兼备。指数权重最大的银行、地产和公用事业板块均迎来政策与基本面共振:港股银行受益于美联储降息缓解净息差压力,对利率弹性大于A股;内地LPR下调后负债成本同步下降,息差预期见底回升;央企市值管理考核推动破净银行启动回购与分红双轮驱动。数据显示,建设银行H股近一月南向资金增持3.6个百分点,沽空比例从12%降至5%,资金验证信号强烈。地产板块则受政策宽松预期支撑,公用事业在低利率环境下凸显稳定现金流优势。这些行业兼具高股息和景气修复潜力,形成“低估买入+分红打底+估值修复”的收益闭环。

值得注意的是,港股红利资产的吸引力不仅体现在静态估值和股息率上,其成分股的企业治理改善和股东回报意愿提升同样构成长期利好。以标普港股通低波红利指数为例,其50只成分股中超过半数为中央或地方国有企业,这些企业在新“国九条”政策引导下,分红比例要求不低于40%,2023年分红总额已超9900亿港元,未来随着央企市值管理考核深化,分红率和回购力度有望进一步提升。同时,指数编制规则的科学性强化了策略韧性——每半年调整一次成分股,剔除分红不稳定标的,新增高股息低波动股票,并设置个股权重上限5%、行业权重上限30%,有效避免单一风险集中。这种动态优化机制使指数在过去十年中保持了6%-8%的稳定股息率区间,即便在市场剧烈波动时期也能提供持续现金流,成为长期复利增长的底层支撑。

在此背景下, $摩根标普港股通低波红利ETF发起式联接C(OTCFUND|024773)$

$摩根标普港股通低波红利ETF发起式联接C$(024773)成为布局港股红利的高效工具。该基金紧密跟踪标普港股通低波红利指数,通过精选50只高股息、低波动港股,分散配置于金融、能源、公用事业等板块,其中超半数成分股为央国企,更易受益于政策催化。基金采用被动管理策略,年管理费仅0.5%,兼顾成本效益与分红潜力。随着美联储降息开启全球资产重估,港股红利在低利率、政策暖风和新资金涌入下,有望进入“顺风期”,成为兼顾收益与风险的稀缺资产。基金明天截止募集,再上车要等建仓结束了,机不可失,也就两天时间。

$摩根标普港股通低波红利ETF发起式联接A(OTCFUND|024772)$

$华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$ $易方达改革红利混合(OTCFUND|001076)$

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$

#三大指数集体调整 A股再迎牛回头?# #美联储降息25基点!政策重点转向# #华为十大预测:算力将暴增10万倍# #机器人迎新催化:马斯克将开专题会# #指数操盘手集结令#