股与债之间,还有可转债

最近一个多月债市走弱和持续承压后,出现了几次扛着股市回暖的情况,结果被大A更意外强势的表现压制。时到今日“股市水牛也是牛,基本面难保债好”已成了主流认知,但目前大A赶超纳指,A债走向也不太成为现实。

作为畏高不敢追,熬债又不甘心的稳健派基友们,转债可能是不多的折中选择。

我先简单科普一下可转债,可转债本质是债券,能领利息、到期兑付;但当股价涨过转股价时,你还可以把它换成股票去赚股市的钱。简单来说,可转债行情好时可转股博收益,行情差时还能当做债保底。

三个理由,撑起下半年转债

在债市整体承压走弱,利率波动加大,同时股市热度没减,板块间继续快节奏轮动背景下。虽然转债已经累计了一定涨幅,但下半年在择券能力和转债供给减少背景下,仍然是有底的。

我翻阅了券商近期的研究报告,简单总结专业人士认为下半年转债支撑点有以下几点,括号部分为我个人解读:

1、“供需方面,新增转债发行有限,但退出的不少,需求端却是险资、理财、年金持续加码,供不应求的格局还在。” (需求大,有人接盘)

2、“条款层面,下修潮已过,强赎在提速,回售风险大体消化,市场风险结构更清晰。”(之前相关风险集中出清过一批,相关风险有一定程度释放)

3、“估值虽来到历史高位,但资金的热情和市场的赚钱效应,支撑动力。但下半年,要获得更好的弹性,挑对券比之前更重要。”(市场热情还在,选好券还有得赚)

总结一句话,该市场依旧有三个支撑点:钱多、供给少、赚钱效应还在。

(参考来源:华创证券、兴业固收下半年可转债展望)

好的转债基金长什么样?

在此背景下选基就显得更加重要,一方面得专(从经理经验到配置实操都聚焦转债),另外一方面要专得有效果(业绩好)。中欧可转债就是一个正面案例:$中欧可转债债券C(OTCFUND|004994)$

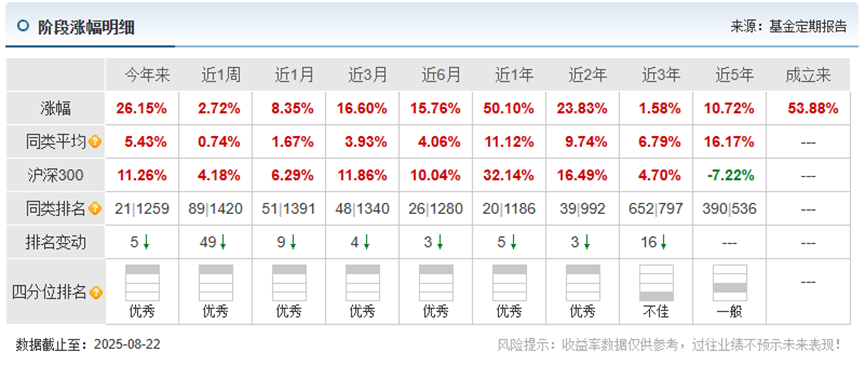

首先,看收益,以其C类004994为例看这几年的转债投资效果,作为几乎纯正的转债基的它,业绩表现近两年以来一直稳定在同类头部。现任基金经理李波是自2024年2月开始接手的,近一年涨幅超过50%,今年以来26.15%的涨幅暂时也超过了很大一部分主动管理的股基。

其次看经理,产品基金经理李波背景是固收+可转债研究出身(转债研究员算是市场“稀有品种”,在行情不好的时候他们都相对抢手,因为看转债等于既要懂股也要懂债),7年专注转债管理。对转债中重要的条款博弈(比如回售、修正、强赎)非常熟悉,且投转债的思维清晰。

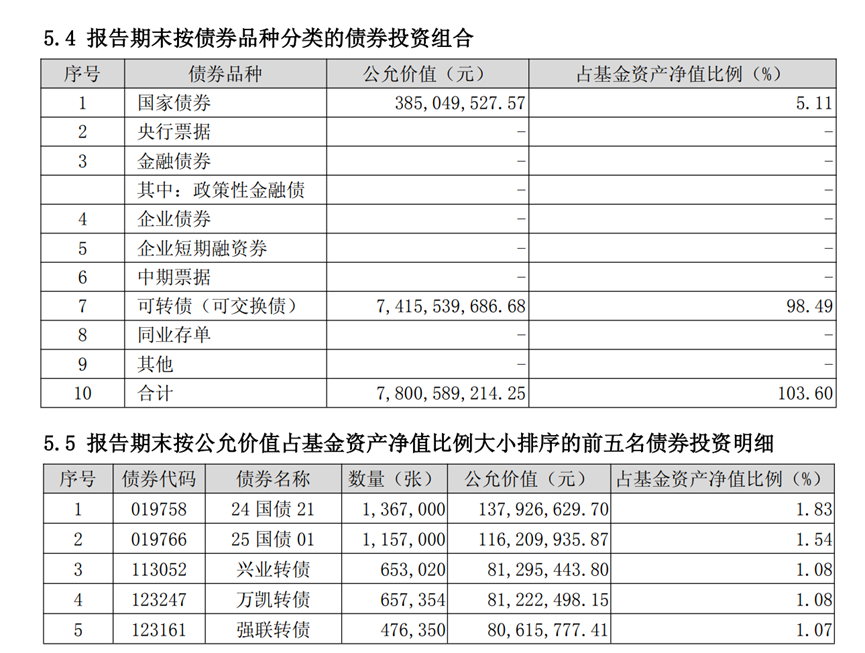

再次,看持仓。最直观的是其95%以上仓位放在可转债,可以算是“all in转债”。

从定期报告的持仓上看,中欧可转债采用了分散化配置逻辑。持有上百只个券(2季报披露季末持有174只),前十大集中度不高,能带来一定平滑波动效果。

行业偏好上则与市场热点呼应,聚焦人工智能、半导体、机器人等高弹性方向,同时兼顾周期板块的修复机会。从管户以来,该逻辑既顺应了市场的主题演绎,又保持了底层债性的安全垫(因为可转债也是债,还是有票息)。

图片:均来自中欧可转债2025年2季报

综上所述,中欧可转债因为其选对了股票,加上买转债的资金集中但转债数量有限,供小于求,导致转债里面包含的股和债的属性都溢价。所以这个行情下这只几乎“纯可转债”产品直接“起飞”。

如果你不属于股票弄潮儿,但想在纯债之上力争多一点、能接受适度波动的朋友——那么,可转债也可以作为你的另一个选择。作为债市头铁帮,我自己也在组合里添了一点可转债配置。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

#大盘3800点 你踏空了吗?##鲍威尔暗示或9月降息!市场影响几何?##你认为本轮牛市能走多远?##八月基金投资策略##达人收息方法论#

$中欧可转债债券A(OTCFUND|004993)$

$中欧高端装备股票发起C(OTCFUND|016848)$