#量化+主动策略优势#在当前市场波动加剧的环境下,此时优化资产配置的核心目标是平衡风险与收益,增强组合的抗波动能力和适应性。“量化+主动”策略通过结合量化模型的纪律性和主动管理的灵活性,能有效应对复杂环境。

鑫元鑫趋势灵活配置混合C基金(代码004948)凭借其"量化+主动"双轮驱动策略,为投资者提供了兼顾风险控制与收益弹性的资产配置选择。

一、基金基本情况与核心特点

1. 基金概况

鑫元鑫趋势灵活配置混合C基金成立于2017年8月24日,该基金属于混合型-灵活型基金,股票仓位可在0-95%之间动态调整,投资风格定位为"稳健成长型"。其业绩比较基准为"沪深300指数收益率50%+上证国债指数收益率50%",表明基金追求的是相对平衡的风险收益特征。

2. 产品优势

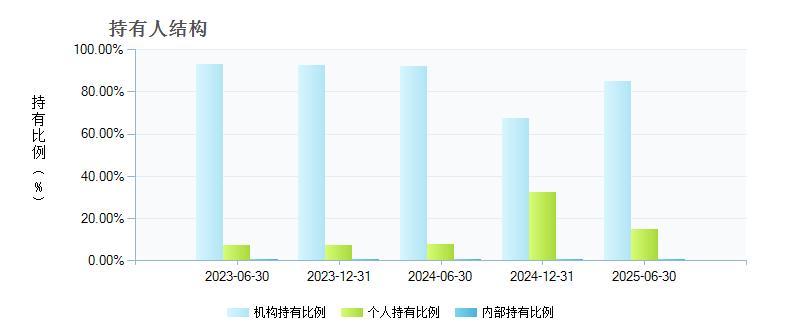

C类份额费率优势:该基金C类份额免申购费,持有满7天免赎回费,对中短期波段操作和定投布局的投资者非常友好。机构持有占比高:截至2025年6月30日,基金机构持有占比高达85.09%,表明专业投资者对该基金策略的认可度较高。低波动特性:基金近三年年化波动率为13.59%,低于同类平均水平(18.2%),显示其风险控制能力较强。

二、"量化+主动"双轮驱动策略

鑫元鑫趋势C基金的核心竞争力在于其独特的"量化+主动"双轮驱动策略,该策略既发挥了量化投资的纪律性、客观性优势,又保留了主动管理的灵活性、深度性特点,形成了"量化为盾,主动为矛"的投资框架。

1. 量化模型筛选

因子体系构建:基金采用估值因子、财务质量因子和波动率因子构建量化初筛模型,通过多维度数据筛选构建备选股票池。其中:

估值因子:主要考察PE、PB、PEG等指标,仅筛选历史分位数低于30%的标的,确保投资标的具备安全边际

财务质量因子:关注ROE稳定性、现金流健康度、负债率等指标,筛选基本面扎实的优质企业

波动率因子:剔除6个月波动率高于市场均值20%的"躁动分子",降低组合整体波动性

量化筛选流程:通过量化模型从全市场约4000-5000只股票中筛选出400-500只符合"低估低波"标准的标的,形成初选股票池。这种量化初筛确保了选股的广度和纪律性,避免了情绪干扰和主观判断偏差。

2. 主动管理精选

在量化初筛基础上,基金经理通过以下方式进行主动精选:

行业分析:结合宏观经济、政策导向和行业景气度,确定组合的风格和行业偏重方向

个股调研:深入研究初选池中个股的基本面,验证其财务指标的真实性,确保"低估"是切实的而非表面现象

风格优化:根据市场环境变化,动态调整组合风格(如大小市值、动量反转等),提高投资胜率

策略执行特点:基金采用"低估低波进,高估高波出"的基础框架,通过量化模型控制风格偏离,同时保留主动管理的灵活性。

基金经理刘宇涛表示:"顺时买主题,乱时买量化,长期就看红利低波或者估值修复",体现了其对不同市场环境的策略适应性。

3. 风控体系设计

基金构建了多层次风控体系,包括:

风格监控:实时监控组合风格(如大小市值、动量反转、行业配置等),当出现显著风格偏离时及时调整

因子迭代:对机器学习挖掘的因子定期评估,剔除失效因子,保留表现良好的因子,确保量化模型的有效性

对冲工具:适时使用股指期货等工具对冲尾部风险,提高组合稳定性

风险控制目标:基金风险管理的目的是控制尾部风险,不做行业或风格上的严格中性化处理,既保持了组合的灵活性,又避免了极端市场环境下的大幅回撤。

三、历史业绩表现与风险收益特征

1. 收益表现

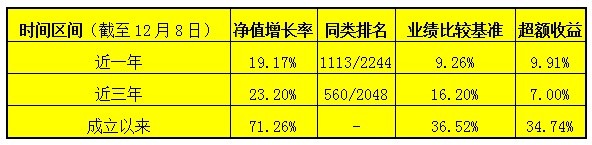

从历史业绩看,基金成立以来累计收益71.26%,超越基准34.74%,显示长期投资价值。近三年收益23.20%,跑赢沪深300约7个百分点,体现了策略在震荡市中的有效性。

2. 回撤控制

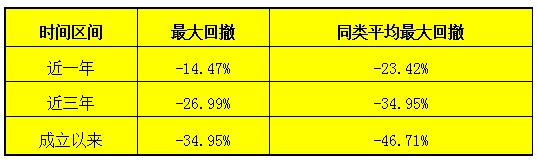

基金在回撤控制方面表现突出,近一年最大回撤为-14.47%,远优于同类平均的-23.42%,体现了"量化+主动"策略在风险控制方面的优势。特别是在2023年市场整体下跌的情况下,基金仅下跌2.45%,远优于同类平均的-8.18%,熊市抗跌性显著。

3. 风险收益指标

基金近三年夏普比率0.33,表明其风险调整后收益处于中等偏上水平。年化波动率为13.59%,低于同类平均的18.2%,显示组合波动性较低。收益回撤比约为1.5,意味着每承担1%的回撤风险,能获得约1.5%的收益,风险收益比较为合理。

四、基金经理与团队背景

1. 基金经理介绍

鑫元鑫趋势C基金现任基金经理为刘宇涛,自2022年9月20日起管理该基金。刘宇涛拥有上海交通大学工学博士、哥伦比亚大学联合培养博士研究生学历,具备超过十年的金融从业经验,覆盖量化与权益研究、专户投资和公募投资多个领域。其投资理念为"量化与主动相结合,自下而上挖个股,低估低波进,高估高波出"。

管理规模与业绩:截至2025年12月,刘宇涛管理的基金总规模约40.73亿元,包括鑫元鑫趋势C、鑫元中证1000指数增强、鑫元国证2000指数增强等多只产品。在管理鑫元鑫趋势C期间,任职回报没有提供,显示其在震荡市中控制回撤的能力较强。

2. 投研团队支持

鑫元基金量化团队具备15人规模,拥有丰富的量化研究经验。公司投研体系采用"投研联动"机制,量化团队与行业研究员紧密合作,确保量化初筛标的的基本面真实性。公司科技投入:鑫元基金"二次创业"以来,每年将管理费的15%投入量化平台建设,支持多因子模型和机器学习策略的开发与迭代。

投研协同机制:公司建立了"投研联动"、"投销联动"等内部协同机制,基金经理可充分利用公司整体投研资源,提高投资决策质量。

五、持仓结构与投资风格分析

1. 持仓特点

股票仓位灵活:截至2025年三季度,基金股票仓位为88.66%,债券仓位为5.13%,现金及等价物仓位为0.32%,整体权益配置比例较高。行业分布均衡:基金行业配置较为分散,制造业占比约62%%,信息传输、软件和信息技术服务业占比约11%%,批发零售业、科学研究和技术服务业、交通运输仓储邮政业等均有配置,单一行业占比均不超过30%。

持仓集中度低:基金前十大重仓股占比约21.86%,显著低于传统主动型基金的集中度水平,体现了量化初筛+主动精选的分散投资特点。个股分散度高:基金持仓个股数量较多,通常在50只左右,避免了单一股票风险。

2. 投资风格演变

2022年9月至2023年:基金风格偏向小市值和低估值,持股分散度高,行业分布均匀,以适应当时市场风格。

2024年:基金风格有所调整,降低了小市值因子暴露,增加了高分红模型选股权重。同时开始关注AI硬件等成长性领域,如半导体检测龙头伟测科技(2024Q2持仓占比4.07%)。

2025年四季度:基金进一步优化策略,增持家电、金融等低估值防御板块,同时保留AI赛道弹性仓位,如诺瓦星云(持仓1.87%)。这种"高分红打底+成长股增强"的策略,体现了基金经理对市场风格变化的敏锐把握。

六、年末市场环境适配性

1. 当前市场环境特征

2025年四季度以来,A股市场呈现以下特征:

结构性行情明显:科技板块在美股下跌和北向资金流出压力下出现回调,随后因政策利好重新反弹,呈现"一九行情"

市场波动加剧:全市场日均换手率较三季度明显下降,投资者风险偏好趋于谨慎

政策预期分化:《智慧城市发展行动计划》等政策推动国产替代和算力升级,但部分政策落地存在不确定性

资金面变化:北向资金单日净卖出超400亿元,内资转向医药、软件等政策受益领域,呈现板块轮动特征

2. 基金策略与市场匹配度

鑫元鑫趋势C基金的"量化+主动"策略与当前年末市场环境高度适配:

量化模型优势:在市场风格切换频繁、板块轮动加速的环境下,量化模型能够快速扫描全市场,捕捉小盘股、冷门行业机会

主动管理价值:在政策预期分化、外部冲击与内部因素交织的复杂环境中,主动研究能够深入研判长期价值,避免"追涨杀跌"

灵活配置特性:0-95%的股票仓位区间,使基金经理能够根据市场变化灵活调整,如四季度增配低估值防御板块

分散持仓策略:低集中度、多行业配置的特点,有助于降低单一行业或个股波动对组合的影响

特别适配性:基金在AI硬件、半导体检测等政策支持领域有布局,能够捕捉结构性机会;同时通过高分红资产对冲波动风险,形成"防御+进攻"的平衡配置。

鑫元鑫趋势灵活配置混合C基金其独特的"量化+主动"双轮驱动策略,在当前年末市场不确定性增强的环境下展现出较好的投资价值。该基金的核心优势在于:通过量化模型筛选低估值低波动标的,构建稳健基础;通过主动研究精选具备成长潜力的个股,提升收益弹性;通过多层次风控体系控制尾部风险,实现"效率与弹性兼顾"。

未来展望:随着AI大模型和机器学习算法不断进化,基金背后的量化模型有望持续优化,进一步提升选股精度与风险控制能力。在行情更复杂、更碎片化的环境中,"量化+主动"策略的适应性和演进潜力将更加凸显。同时,随着年末市场进入"估值修复+政策落地"阶段,基金在低估值防御板块和科技成长领域的均衡配置,有望为投资者带来稳健收益。对于认可"量化+主动"策略的投资者,可考虑通过定投或分批建仓的方式参与,以充分发挥策略优势。@鑫元基金