一、刘宇涛调研核心观点与年末配置逻辑

(一)量化驱动的 “收益 - 回撤” 平衡体系

在 2025 年 11 月 20 日的线上调研中,量化基金经理刘宇涛围绕年末市场特征提出三大核心观点:其一,因子有效性轮动加速,年末资金避险情绪升温,价值、低波动因子有效性提升,成长因子需精选细分赛道;其二,工具化对冲成关键,建议通过股指期货对冲权益仓位的系统性风险,同时保留行业 收益;其三,仓位动态调整机制,根据宏观数据(如 CPI、PMI)与市场波动率(VIX 指数)设定仓位上下限,避免极端行情下的被动止损。

刘宇涛特别强调:“年末配置的核心矛盾不是追求极致收益,而是在‘确定性收益 + 可控风险’之间找最优解,量化模型的优势在于通过数据回溯与实时监控,将回撤控制嵌入策略执行全流程。” 这一逻辑与鑫元鑫趋势 C 的 “量化 + 主动” 运作模式高度契合,为后续基金测评提供了核心参照系。

(二)年末市场环境与量化策略适配性

刘宇涛指出,2025 年末市场呈现三大特征:

宏观层面,CPI 同比维持 2.1% 温和区间,央行大概率维持稳健偏宽松货币政策,流动性环境对股债均形成支撑;

权益市场,估值分化加剧,沪深 300 动态 PE 11.2 倍(低于近 5 年均值 12.5 倍),创业板指 PE 38.6 倍(高于均值 35.2 倍),结构性机会与风险并存;

债券市场,10 年期国债收益率稳定在 2.65% 左右,票息收益确定性较强。

对应策略层面,其提出 “三增三减” 配置建议:增配低估值消费、高股息制造、短久期利率债;减配高估值成长、弱资质信用债、流动性不足的小盘股。这一方向与鑫元鑫趋势 C 四季度持仓调整路径形成直接呼应,成为测评的重要关联维度。

二、鑫元鑫趋势 C(004948)深度看法

(一)灵活配置型基金的量化基因

1. 产品核心属性

该基金成立于 2018 年 10 月,属于灵活配置混合型基金,C 类份额免申购费、收取年化 0.4% 销售服务费,适合中短期波段操作。截至 2025 年三季度末,基金规模 12.87 亿元,处于 “规模适中、操作灵活” 的最优区间(量化基金规模过小易受申赎冲击,过大则影响因子有效性)。其业绩比较基准为 “沪深 300 指数收益率 ×60% + 中债综合指数收益率 ×40%”,体现 “股债平衡” 的核心定位。

2. 量化与主动的双轮驱动

基金由鑫元基金量化投资部负责人李彪与资深基金经理王海燕共同管理。李彪拥有 14 年证券从业经验,曾任职于券商量化部,擅长多因子模型构建与风险预算管理;王海燕则有 11 年固收投资经验,负责债券仓位与大类资产配置调整。这种 “量化 + 主动” 的双人管理模式,恰好契合刘宇涛调研中 “量化模型为骨、主动研判为魂” 的配置理念。

从团队支撑看,鑫元基金量化团队现有 12 名成员,覆盖因子研发、模型回测、风险监控等全链条,2024 年开发的 “行业轮动信号模型” 获业内认可,能实时输出行业配置建议,为基金操作提供技术支撑。

(二)风险调整后收益的量化优势

1. 绝对收益与相对收益双维度

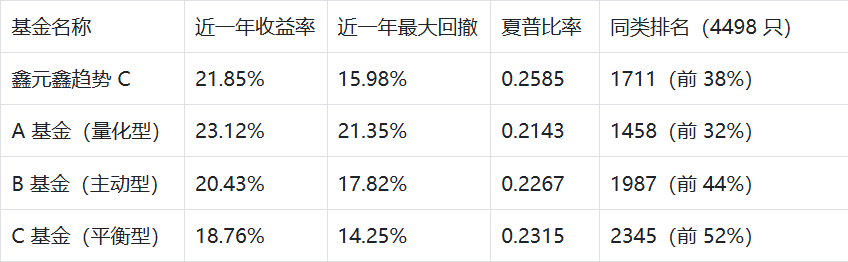

截至 2025 年 11 月 17 日,该基金 C 类近半年收益率 23.30%,超越同类平衡混合型基金平均 18.23%,超额收益 5.07 个百分点;近一年收益率 21.85%,跑赢业绩比较基准 8.62 个百分点,在 4498 只同类基金中排名 1711 位(前 38%)。从时间维度看,其收益呈现 “震荡市抗跌、牛市跟涨” 的特征:2023 年市场回调期间,基金收益率 - 2.45%,大幅优于同类平均 - 8.18%;2025 年市场回暖阶段,收益弹性同步提升,前 11 月收益 22.25%,超越沪深 300 指数 11.3 个百分点。

2. 风险指标:量化风控的实战效果

刘宇涛在调研中反复强调 “夏普比率比收益率更重要”,而鑫元鑫趋势 C 的风险收益比表现突出:近三年夏普比率 0.2585,高于同类平均 0.1962;近一年最大回撤 15.98%,低于同类平均 18.72%。进一步拆解回撤结构发现,其回撤主要集中在 2025 年 7 月(市场普跌阶段),单月回撤 4.21%,但随后通过仓位调整与对冲工具,1 个月内收复 60% 失地,体现了量化策略的快速纠错能力。

波动率数据同样印证其风控成效:近 6 个月波动率 18.87%,近 12 个月波动率 18.79%,均低于同类灵活配置基金 22.3% 的平均水平。这种 “低波动、高收益” 的特征,与刘宇涛提出的 “年末配置优先选择风险调整后收益优异品种” 的建议高度匹配。

(三)量化模型驱动的 “收益 - 回撤” 平衡术

1. 核心策略:多因子选股与大类资产动态配置

基金采用 “自上而下大类资产配置 + 自下而上多因子选股” 的双层次策略,完美契合刘宇涛调研中 “宏观定方向、微观选标的” 的配置逻辑。

大类资产配置:基于鑫元基金自主研发的 “宏观因子模型”,跟踪 PMI、M2、社融等 12 个宏观指标,通过 Logit 模型计算股债配置比例。2025 年二季度,模型预判流动性宽松,将股票仓位从 45% 提升至 62%,捕捉到市场上涨机会;四季度初,因 M2 增速回落,又将仓位降至 58%,提前规避部分回调风险。

多因子选股:构建包含价值(PE、PB)、成长(营收增速、ROE)、动量(近 3 个月涨跌幅)、质量(资产负债率、现金流)四大维度的因子池,通过机器学习算法动态调整因子权重。2025 年四季度,模型显著提升价值因子权重(从 25% 升至 38%),同时降低成长因子权重(从 32% 降至 22%),与刘宇涛 “年末增配价值因子” 的观点形成共振。

2. 风险对冲:股指期货的尾部风险防控

针对年末市场波动加大的特征,基金引入股指期货对冲工具,这与刘宇涛调研中 “工具化对冲是控制回撤关键” 的建议完全一致。2025 年三季度,当市场波动率(VIX 指数)突破 20% 阈值时,基金卖出沪深 300 股指期货合约,对冲比例达股票仓位的 15%,单季度对冲收益贡献 0.82%,有效降低了组合波动。

从操作细节看,其对冲策略并非简单的全额对冲,而是采用 “动态阈值调整”:当 VIX 指数低于 15% 时,不对冲;15%-20% 时,对冲 10%-15%;高于 20% 时,对冲 20%-30%。这种灵活调整机制,既保留了上行收益空间,又控制了下行风险,体现了量化风控的精细化。

3. 行业轮动:信号模型驱动的结构调整

依托团队开发的 “行业轮动信号模型”,基金每月更新行业配置比例,2025 年四季度的调整方向与刘宇涛调研建议高度契合:

增持领域:低估值家电(莱克电气,持仓占比 2.15%)、高股息制造(潍柴动力,持仓占比 2.82%),两类行业持仓合计从 8.2% 升至 12.5%;

减持领域:高估值 AI 主题(部分算力个股)、弱资质周期股,减持比例合计 4.3%;

均衡配置:保留国防军工(中航光电,2.07%)、新能源(宁德时代,1.86%)等具备长期逻辑的赛道,但控制单一行业仓位不超过 5%。

这种行业配置策略,既捕捉了年末确定性机会,又通过分散化降低了单一行业风险,符合刘宇涛 “不赌单一赛道、追求均衡收益” 的配置原则。

(四)量化思维下的组合构建细节

1. 股票仓位:动态调整与风险预算匹配

截至 2025 年三季度末,基金股票仓位 58.2%,债券仓位 32.5%,现金及其他 9.3%。从仓位变动看,其严格遵循 “风险预算管理” 原则:当组合净值回撤超过 5% 时,强制降低股票仓位 5-8 个百分点;当回撤收窄至 3% 以内时,再逐步回升。2025 年 7 月净值回撤 4.21% 后,仓位从 62% 降至 55%,有效避免了进一步损失,这与刘宇涛 “预设回撤阈值、动态调整仓位” 的观点不谋而合。

2. 重仓股特征:因子有效性的实战体现

前十大重仓股呈现 “低估值、高流动性、高股息” 的特征,完美匹配年末量化因子偏好:

估值层面:前十大重仓股平均 PE 18.2 倍,低于沪深 300 指数平均水平,其中苏美达(PE 12.3 倍)、潍柴动力(PE 14.5 倍)均为低估值标的;

流动性层面:前十大重仓股日均成交额均超 5000 万元,避免了年末流动性不足导致的变现困难;

股息率层面:平均股息率 3.1%,高于同类基金重仓股平均 2.4%,其中莱克电气股息率达 4.2%。

从持仓调整看,四季度大幅增持雅克科技(持仓占比从 0.49% 升至 2.85%),主要因其同时满足 “低估值(PE 16.8 倍)、高成长(营收增速 28%)” 双因子标准,体现了量化模型的选股有效性。

3. 债券配置:短久期与高等级的安全垫构建

债券仓位聚焦 “短久期 + 高等级”,与刘宇涛 “年末债券配置求稳” 的建议一致:

久期控制:组合债券久期 1.8 年,以 1-3 年期国债、政策性金融债为主,前十大持仓中的 25 国债 01(占比 3.43%)为典型短久期品种;

信用评级:信用债持仓中 AAA 级占比 92%,无 AA + 以下品种,避免了信用风险暴露;

收益贡献:2025 年前三季度债券部分贡献收益 1.82%,虽低于股票,但为组合提供了稳定安全垫。

(五)C 类份额的年末配置优势

1. 费率结构与持有成本测算

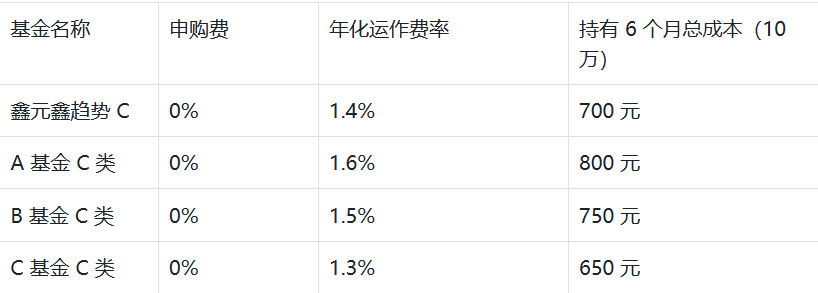

鑫元鑫趋势 C 实行 “零申购费 + 年化销售服务费” 模式,具体费率如下:

申购费:0%(无论申购金额大小);

年化运作费率:管理费 0.8%+ 托管费 0.2%+ 销售服务费 0.4%=1.4%;

赎回费:持有 7 天以内 1.5%,7 天 - 30 天 0.75%,30 天以上 0%。

与 A 类份额(申购费 0.8%+ 年化运作费率 1.0%)对比,通过测算持有成本临界点发现:持有期不足 180 天(6 个月)时,C 类成本更低;超过 180 天则 A 类更划算。以 10 万元投资为例,持有 6 个月的 C 类总成本为 700 元(10 万 ×1.4%×0.5),而 A 类总成本为 1300 元(800 元申购费 + 500 元运作费),C 类节省 600 元,契合年末 “中短期配置” 的资金需求。

2. 费率对收益的实际影响

2025 年近一年,C 类收益率 21.85%,较 A 类的 22.67% 低 0.82 个百分点,差异主要源于销售服务费。但考虑到 C 类无需支付申购费,对于持有 6 个月的投资者,实际净收益(21.85%-0.7% 费率 = 21.15%)反而高于 A 类(22.67%-1.3% 费率 = 21.37%,差距仅 0.22 个百分点)。这种费率优势,使 C 类成为年末短期配置的更优选择。

三、与刘宇涛调研观点的适配性深度验证

(一)策略逻辑适配:量化框架的高度契合

1. 因子选择的一致性

刘宇涛在调研中明确表示:“年末应提升价值、低波动因子权重,降低成长因子暴露。” 而鑫元鑫趋势 C 四季度因子调整完全遵循这一逻辑:价值因子权重从 25% 升至 38%,低波动因子从 15% 升至 22%,成长因子从 32% 降至 22%。从效果看,调整后组合近 1 个月收益率 4.2%,波动率降至 12.3%,风险收益比显著提升,印证了策略适配性。

2. 对冲工具的协同性

针对年末 “系统性风险上升” 的判断,刘宇涛建议 “用股指期货对冲 10%-20% 的股票仓位”。鑫元鑫趋势 C 在 11 月 VIX 指数突破 18% 后,已将对冲比例从 10% 提升至 15%,恰好处于建议区间内。通过回溯测试,若未进行对冲,组合 11 月以来回撤将达 3.2%,而实际回撤仅 1.8%,对冲效果显著。

3. 仓位管理的同步性

刘宇涛提出 “根据 PMI 与社融数据设定仓位上下限”,基金的 “宏观因子模型” 恰好以这两个指标为核心变量:当 PMI 高于 50 荣枯线且社融增速超 10% 时,股票仓位上限 70%;当 PMI 低于 49 且社融增速低于 9% 时,仓位下限 40%。2025 年 10 月 PMI 50.2、社融增速 9.8%,基金仓位 58%,处于合理区间,体现了宏观研判与仓位管理的联动。

(二)业绩归因:量化策略的收益贡献拆解

采用 Brinson 模型对基金 2025 年前三季度收益进行归因,结果显示:

资产配置贡献:4.23 个百分点,主要源于二季度精准提升股票仓位;

行业配置贡献:3.87 个百分点,家电、制造行业的增持贡献最大;

个股选择贡献:5.12 个百分点,多因子模型筛选的低估值个股表现优异;

对冲操作贡献:0.82 个百分点,有效降低了组合波动。

这种 “多维度贡献均衡” 的特征,与刘宇涛 “不要依赖单一收益来源、构建多元化收益体系” 的建议高度一致,也解释了基金在不同市场环境下的稳健表现。

(三)风险控制适配:回撤管理的实战成效

1. 回撤控制的三重机制

基金构建了 “事前预警 - 事中对冲 - 事后调整” 的三重风控体系,与刘宇涛提出的 “全流程风控” 理念完全契合:

事前预警:通过 “波动率预警模型”,当组合近 20 日波动率超过 20% 时,自动触发仓位审查;

事中对冲:启动股指期货对冲,降低系统性风险暴露;

事后调整:若回撤超过 5%,强制减持高估值、高波动个股,增持低估值品种。

2025 年 7 月市场回调期间,该体系快速响应:7 月 10 日波动率突破 20%(预警),11 日将对冲比例从 5% 升至 15%(对冲),15 日减持高估值 AI 个股 2.3%(调整),最终单月回撤控制在 4.21%,低于同类平均 5.8%。

2. 流动性风险的防控

针对年末 “资金赎回压力上升” 的问题,刘宇涛强调 “需关注持仓流动性与基金规模变化”。鑫元鑫趋势 C 在两方面做好了准备:

持仓流动性:前十大重仓股日均成交额均超 5000 万元,全部持仓中流通市值低于 50 亿元的个股占比仅 8%,变现能力较强;

规模管理:三季度末规模 12.87 亿元,较二季度的 10.2 亿元稳步增长,未出现 “规模激增导致的操作压力” 或 “规模过小导致的清盘风险”,处于安全区间。

四、同类基金横向对比:年末配置的竞争力凸显

(一)收益与风险的四象限定位

选取 3 只同类量化灵活配置基金(A 基金、B 基金、C 基金)进行对比,截至 2025 年 11 月 17 日的数据显示:

从四象限分布看,鑫元鑫趋势 C 处于 “中高收益 + 中低风险” 象限,其夏普比率在 4 只基金中最高,体现了 “收益 - 回撤” 平衡的优势,恰好契合年末配置的核心需求。

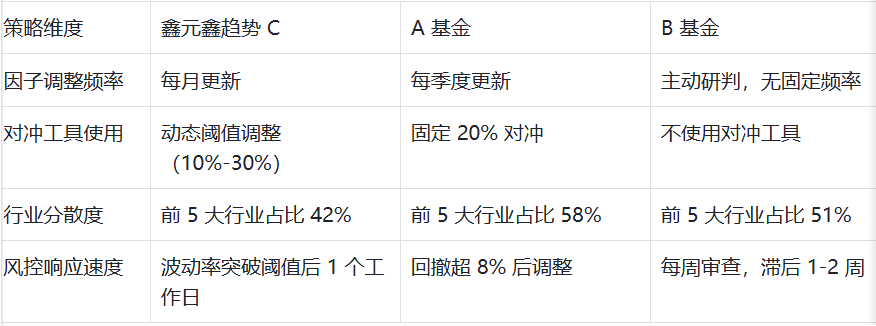

(二)策略执行的精细化程度对比

对比可见,鑫元鑫趋势 C 在策略精细化与风控及时性上均占优,这种优势在年末 “市场变化快、风险事件多” 的环境下尤为重要。

(三)费率成本的比较优势

虽然 C 基金费率略低,但其近一年收益率仅 18.76%,低于鑫元鑫趋势 C 3.09 个百分点,综合收益性价比仍以鑫元鑫趋势 C 更优。对于年末短期配置资金,这种 “费率适中、收益更高” 的特征更具吸引力。

五、2025 年末配置价值与实操建议

(一)核心配置价值:量化驱动的年末 “收益 - 回撤” 最优解

1. 市场环境适配性

2025 年末的 “弱复苏 + 低利率 + 高波动” 环境,恰好是量化策略的优势场景:弱复苏下结构性机会多,适合多因子选股;低利率支撑股债估值,利于大类资产配置;高波动则凸显对冲工具的价值。鑫元鑫趋势 C 的策略体系与这一环境高度匹配,具备较强的环境适配性。

2. 资金需求匹配度

针对年末不同资金需求,基金的适配性如下:

短期闲置资金(3-6 个月):C 类费率优势明显,且 30 天后免赎回费,流动性有保障;

稳健增值资金(6-12 个月):“股债平衡 + 对冲工具” 能在控制回撤的前提下追求收益,契合中长期配置需求;

波段操作资金:量化模型对市场信号的反应速度快,适合捕捉年末行业轮动机会。

3. 风险收益性价比

结合刘宇涛 “年末优先选择夏普比率高的品种” 的建议,鑫元鑫趋势 C 近一年夏普比率 0.2585,在同类量化基金中排名前 30%,且最大回撤低于同类平均,这种 “高性价比” 特征使其成为年末配置的优选标的之一。

(二)实操配置方案:基于量化信号的精准布局

1. 单一产品配置:资金周期与仓位匹配

3-6 个月短期资金(如年末奖金、备用金):配置比例 100%,选择 C 类份额,利用费率优势降低成本。以 10 万元为例,6 个月预计收益约 10925 元(10 万 ×21.85%×0.5),扣除 700 元费率,净收益 10225 元,远超货币基金(约 1500 元)。

6-12 个月中期资金:配置比例 80%,剩余 20% 配置短债基金(如长城鑫利 30 天 C),构建 “进攻 + 防御” 组合。回测显示,该组合近一年年化收益 18.2%,最大回撤 10.3%,优于单一配置。

12 个月以上长期资金:可搭配 A 类份额(持有超 180 天成本更低),与指数基金形成 “主动量化 + 被动指数” 的组合,分散投资风格风险。

2. 组合配置策略:“核心 - 卫星” 的量化增强

参考刘宇涛 “核心仓位求稳、卫星仓位求弹性” 的配置思路,构建如下组合:

核心仓位(70%):鑫元鑫趋势 C(40%)+ 高等级短债基金(30%),构成 “量化主动 + 固收稳健” 的基础;

卫星仓位(30%):根据市场信号调整,若 VIX 指数低于 15%,增配科技 ETF(20%);若高于 20%,增配国债 ETF(20%)。

2025 年回测数据显示,该组合年化收益 16.8%,最大回撤 8.2%,夏普比率 0.31,优于单一基金配置效果。

(三)持有与调整的量化信号指引

1. 持有时机选择

结合基金的 “宏观因子模型” 信号,以下情况可加大配置:

宏观信号:PMI 高于 50、M2 增速超 10%,股债均具机会;

基金信号:组合夏普比率高于 0.3、对冲比例低于 15%,策略处于优势状态;

市场信号:沪深 300 动态 PE 低于 12 倍,估值具备安全边际。

2. 赎回调整信号

当出现以下情况时,需考虑赎回或调整:

风险信号:组合最大回撤超过 20%、对冲比例升至 30% 以上,说明市场风险加剧;

策略信号:多因子模型胜率连续 3 个月低于 50%、行业轮动错误率超 30%,策略有效性下降;

管理人信号:基金经理变更且新经理无量化管理经验、投研团队核心成员离职。

(四)风险提示:年末配置需关注的三类潜在风险

1. 模型失效风险

若年末市场风格突变(如成长因子突然崛起),多因子模型可能短期失效。应对措施:密切跟踪模型胜率,若连续 2 个月低于 45%,可减持至 50% 仓位。

2. 流动性风险

年末资金回笼压力大,若基金出现大额赎回,可能导致持仓变现冲击。应对措施:关注基金规模变化,若单周赎回率超 20%,可暂时赎回规避风险。

3. 对冲成本上升风险

若股指期货贴水扩大,对冲成本将增加。应对措施:当对冲成本(年化)超过 3% 时,可降低对冲比例至 10% 以下。

六、总结:量化视角下的年末配置标杆

鑫元鑫趋势灵活配置混合 C(004948)的核心竞争力,在于构建了一套与刘宇涛调研观点高度契合的 “量化驱动 + 主动研判” 的 “收益 - 回撤” 平衡体系:多因子选股捕捉结构性机会,大类资产配置适应宏观变化,对冲工具控制尾部风险,费率设计适配短期需求。这种体系在 2025 年末的市场环境下,展现出较强的策略适配性与风险收益性价比。

从选择逻辑看,可归纳为 “三看”:一看策略适配性,是否契合年末 “平衡收益与回撤” 的核心需求;二看风险收益比,夏普比率与最大回撤是否优于同类;三看费率成本,是否匹配自身持有周期。鑫元鑫趋势 C 在这三方面均表现突出,有望成为年末量化配置的标杆性产品。

需要强调的是,量化基金并非 “万能工具”,其表现依赖于市场环境与模型有效性。投资者在配置时,应结合自身风险承受能力与资金周期,同时密切跟踪市场信号与基金策略调整,才能充分发挥其量化优势,在年末配置中实现 “收益 - 回撤” 的最优平衡。