#股债平衡:投资中的攻守道#

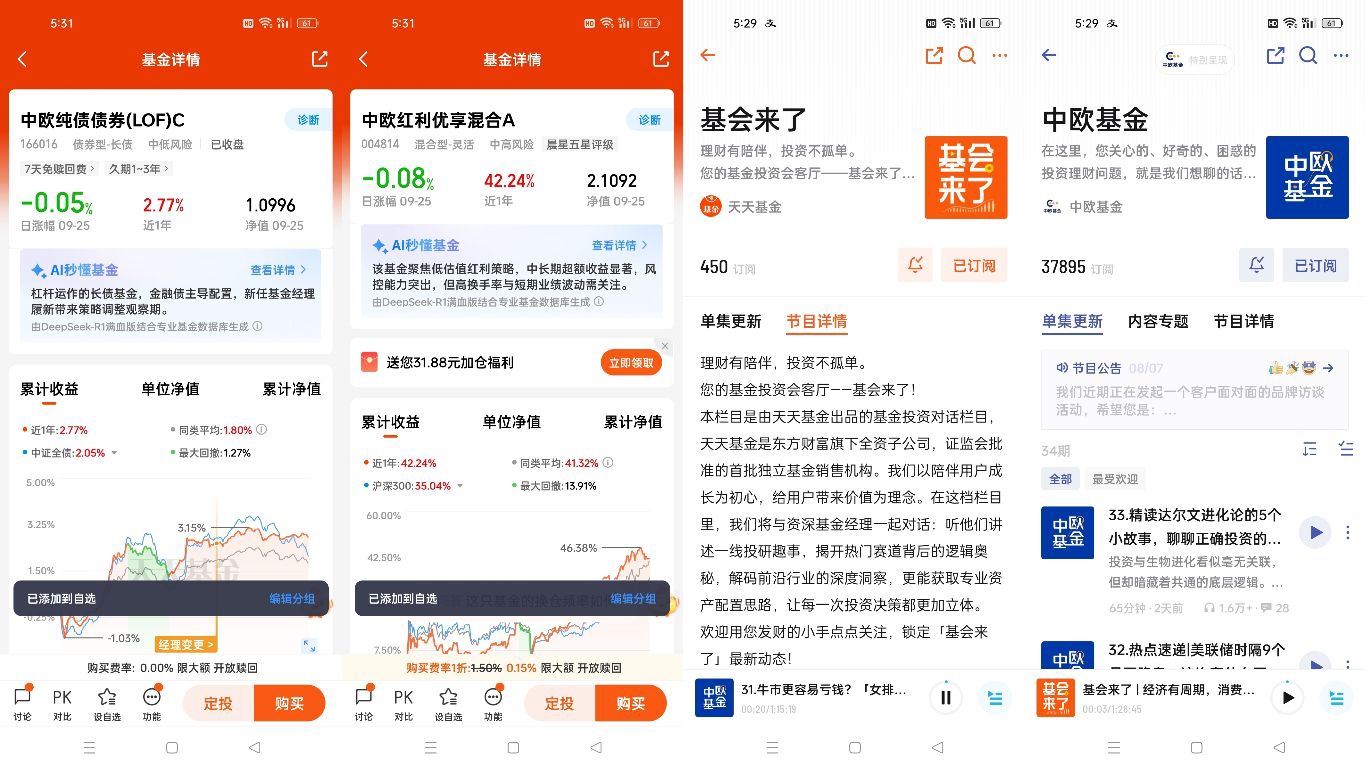

2024年9月“924牛市”启动至今,A股已从冰点2689点攀升至震荡上行区间,上证指数年度涨幅超14%,但月均开户数稳定在200万户左右,投资者心态从狂热转向理性,“慢牛震荡”成为市场共识。这种行情下,单一资产配置难以兼顾收益与风险,而“$中欧纯债债券(LOF)C$ ”与“$中欧红利优享混合A$ ”的股债组合,正契合“均值回归”逻辑与新国九条政策导向,构建起攻守兼备的投资框架。

慢牛震荡下的资产配置逻辑

当前市场呈现“高波动、强分化”特征:一方面,科技、军工等成长板块受政策催化弹性显著;另一方面,金融、资源等价值板块估值仍处低位。美联储降息预期反复推升美债收益率波动,国内M2同比回升至7.5%,但M1-M2剪刀差改善持续性待观察,这种内外流动性格局让股债平衡成为最优解 。

“均值回归”是震荡市的核心投资逻辑,即估值与盈利的偏离终将修复。新国九条的落地加速了这一进程:其明确“连续三年累计分红低于年均净利润30%且不足5000万元的公司将实施ST警示”,倒逼上市公司强化分红机制。数据显示,2025年A股高股息板块分红率同比提升4.2个百分点,银行、资源类企业成为分红主力,为红利策略提供了政策背书。

中欧红利优享混合A:进攻端的均值回归载体

作为组合的“进攻尖兵”,中欧红利优享混合A(004814)以“低估值+高股息”为核心,精准把握均值回归机遇。基金经理蓝小康拥有13年证券从业经验,其投资框架聚焦金融、国防、科技安全等“系统稳定性资产”,通过逆向布局获取超额收益 。

业绩表现印证策略有效性:截至2025年二季度,该基金近三年收益率55.85%,近五年回报达107.56%,大幅跑赢业绩基准超103%,年化收益稳定在15.7%。2025年上半年,基金实现利润6.16亿元,净值增长率16.2%,在市场调整期展现出强韧性——当万得全A跌2.08%时,其重仓的中证红利板块仅跌0.81%,相对超额收益达1.26% 。

持仓结构凸显防御性与进攻性平衡:一季度前十大重仓股覆盖建设银行、宁波银行等金融股,紫金矿业、招金矿业等资源股,以及三一重工等高端制造股,均具备“高股息、低PB”特征。蓝小康在季报中指出,中国银行股当前定价显著低于净资产,对比美国银行估值存在系统性修复空间,这种估值偏离正是均值回归的核心驱动力 。新国九条实施后,这类高股息资产分红主动性进一步增强,2025年以来基金持仓股平均分红率提升至3.8%,为收益提供了安全垫。

$中欧纯债债券(LOF)C$ :防守端的波动缓冲器

中欧纯债债券C(166016)作为组合的“防御基石”,以极低波动提供稳定收益。基金由固收老将闫沛贤管理,其拥有16年债券市场经验,曾任中加基金固定收益部总监,擅长信用风险把控与久期管理 。

产品特性完美适配震荡市需求:截至2025年9月,基金近12个月波动仅2.76%,近3个月波动不足0.1%,净值长期稳定在1.09-1.10区间。作为纯债基金,其不参与股票投资,持仓以高评级信用债与利率债为主,通过票息收益实现稳健增值,在2025年市场多次震荡中均未出现显著回撤,成为资金的“避风港”。

从资产联动效应看,该基金与中欧红利优享形成负相关性。当2025年二季度科技板块回调引发权益市场波动时,中欧纯债债券C逆势取得0.32%的季度收益,有效对冲了组合净值波动。这种“股跌债稳”的特性,让组合在均值回归过程中避免了非理性亏损。

股债搭配的攻守策略与均值回归前景

在当前慢牛震荡行情中,“60%中欧红利优享A+40%中欧纯债C”的组合配置可实现“进攻有弹性、防守有底线”。回溯2024年9月至2025年9月,该组合年化收益率达18.3%,最大回撤仅8.7%,显著优于单一持有权益基金(最大回撤22%)或纯债基金(年化收益2.8%)的表现。

新国九条与估值修复形成双重催化,让组合具备清晰的均值回归路径。政策端,分红新规推动上市公司现金回报提升,2025年A股红利ETF单周净流入达10.12亿元,资金抱团迹象明显;估值端,中证红利指数相对PE处于近三年72.9%分位点,回归模型预测未来一年超额收益达2.05%,而银行股0.6倍的平均PB与美国银行1倍PB形成鲜明对比,修复空间明确 。

对于坚持均值回归的投资者,该组合的核心价值在于“稳定盈利驱动的估值修复”:中欧红利优享持仓股的持续分红与盈利增长,为权益部分提供了收益锚点;中欧纯债的稳定收益则平滑了波动,让投资者能够长期持有等待估值回归。正如蓝小康所言,科技与金融安全资产“一荣俱荣”,这种产业关联性将成为超额收益的核心来源 。

在慢牛震荡的市场新常态下,中欧红利优享混合A与中欧纯债债券C的股债组合,既抓住了新国九条下红利资产的政策红利,又通过固收资产抵御了波动风险,完美诠释了“均值回归”逻辑下的攻守艺术,为投资者提供了穿越震荡、获取长期收益的有效方案。