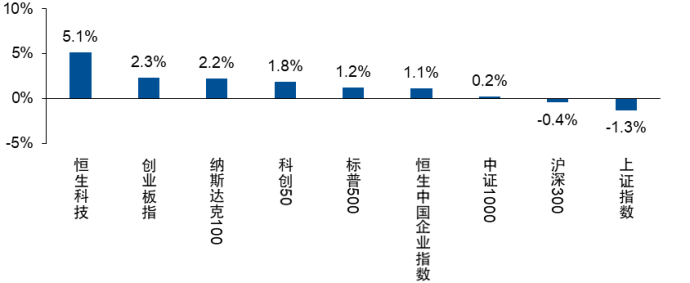

上周市场震荡,市场风格偏向中大盘。行业方面上周电力设备、电子、汽车较为强势;之前强势的通信板块上涨潜力充分释放,上周震荡横盘。上周创业板整体走势与大盘相近,周中震荡,5日内收涨2.34%。

图:全球主要指数上周涨跌幅

注:数据来源Wind,截至2025年9月19日。以上仅作为对指数及行业涨跌幅的客观介绍,不代表相关基金未来表现,不作为任何投资收益保证或投资建议。

宏观经济上,上周美联储降息落地,利率下调25个基点,符合市场预期。几个月以来市场对降息的高度预期已经充分反映在行情上。上周四降息25个基点符合市场预期,但对未来进一步降息的预期市场上存在分歧,因此市场短暂冲高,并迅速回落。市场前景不明朗导致风险偏好下降,上周市场中大盘表现更佳,而创业板指成份股多为行业龙头,下跌幅度更小,支撑上周震荡收涨。行业方面,本轮光模块行情可能见顶,上周通信板块整体震荡横盘;电力设备、电子、汽车板块上周表现较好,带动指数收涨。

短期看降息落地后市场情绪释放,而后续降息与否尚不明确,市场情绪不甚明朗;中长期看,基本面预期仍将边际好转,同时创业板指估值仍处于相对低位,叠加降息落地流动性抬升可能利好成长类资产,创业板指仍值得关注。但同时需要警惕市场情绪不明朗带来的震荡,以及不适当的入场时机带来的潜在损失。

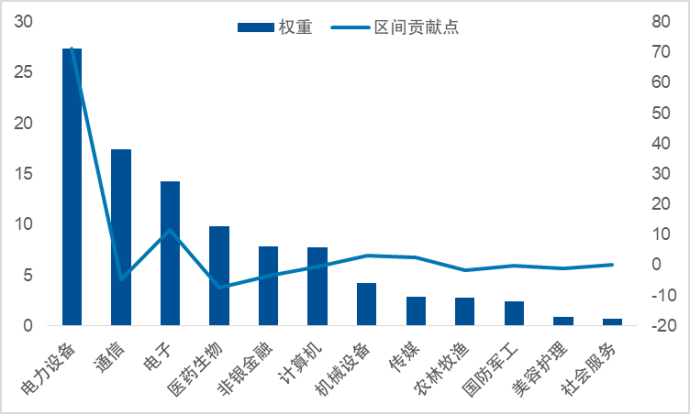

图:上周创业板涨幅行业贡献点

注:正文数据及图表数据均来源Wind,截至2025年9月19日。以上仅作为对指数相关数据的客观介绍,不代表相关基金未来表现,不作为任何投资收益保证或投资建议。

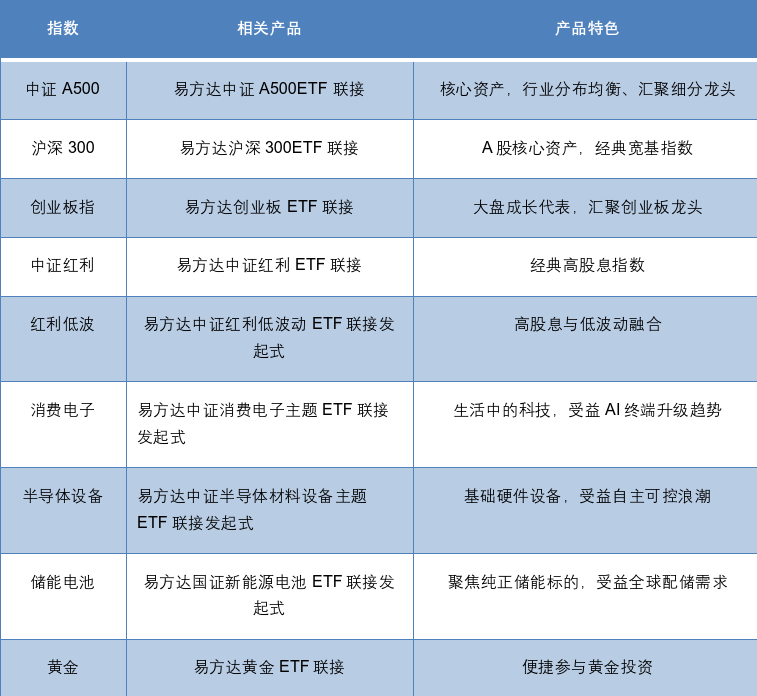

关注指数

行业主题方面,关注消费电子、半导体设备、储能电池:

1)消费电子:OpenAI与国内消费电子厂商达成合作,有望于26-27年推出新的AI终端设备,消费电子新一轮创新周期开启在即。消费电子在科技板块中前期涨幅相对温和,估值仍具备一定吸引力。

2)半导体设备:国内半导体设备产业核心技术水平持续提升,存储和芯片厂商扩产计划持续推进。国内科技大厂对自研芯片量产需求不断提升,有望持续推动半导体设备产业链业绩预期。

3)储能电池:当前新能源在成长板块中赔率具有比较优势。其中储能需求景气度占优,EPC中标项目持续高景气,验证了储能的经济性和市场化需求。指数中包含的AIDC、固态电池产业链有望为指数表现提供额外弹性。

(以上是相关板块的最新动态信息,基于客观事实,仅作展示不代表个股推荐)

风险提示

基金有风险,投资须谨慎。相关指数及行业表现不预示未来,不作为投资收益保证,亦不作为投资建议;以上内容由公开消息整理而来,仅供参考,不代表易方达基金研究观点。不作为对上述所涉行业相关股票的推荐,也不作为对投资者的投资建议。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。请投资者关注投资基金可能遇到的特有风险等,详见招募说明书的“风险揭示”部分。请投资者关注产品的特有风险,在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

$易方达上证科创50联接C(OTCFUND|011609)$

$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$

$易方达机器人ETF联接C(OTCFUND|020973)$

$易方达创业板ETF联接C(OTCFUND|004744)$

#9月游戏版号发放 景气度或超预期#